ここ最近、ワクチンやワクチンパスポートの普及による経済活動再開本格化への期待、インドの年間GDPを上回る2.9兆ドルもの貯蓄が消費に回されることで、インフレが強まるとの期待や懸念が高まっています。

米国では1.9兆ドルの追加景気支援策が成立しました。

消費者物価の先行指標である中国の2月の生産者PMIは前年比1.7%の上昇と、2018年11月以来の伸び率となりました。

しかし商品価格を見ると、鉄鉱石、銅、アルミニウムなど、工業用素材の価格が2月終わり~3月初めごろから現在にかけて揃って下落しています。

特に下落が激しいのがニッケルで、LMEニッケル先物価格は2月後半のピークから現在まで2割超下がりました。

ニッケル価格をより長いレンジで見ると、昨年4月に底打ち反転した後、2月後半まで値上がりを続け、2014年以来の高値をつけました。その後現在にかけて価格が急落しています。

2月後半までの値上がりは、需給動向からは説明がつかないものでした。

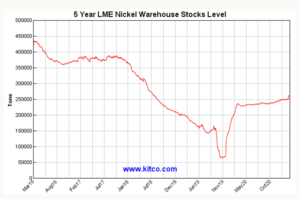

ニッケルLME在庫は昨年4月以降、ほとんど変動がなく、現在にかけてじわりと上昇してきました。そして最近になり在庫が急増し出しています。

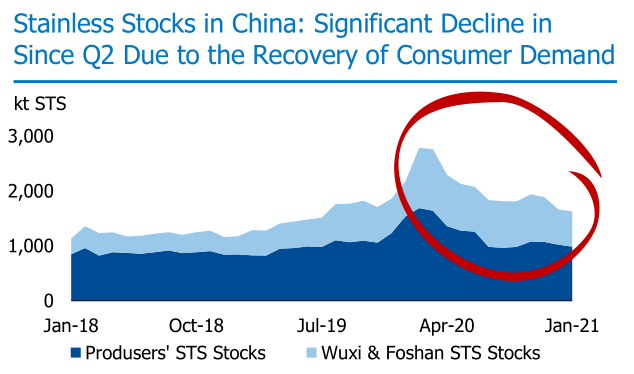

これまでのニッケル価格は、市場全体の需給ではなく、中国のステンレス鋼の需給に大きく影響を受けてきました。

下図は中国のステンレス鋼の在庫量の推移です。先ほどの図と比較することで、近年、ニッケル価格と中国のステンレス鋼の在庫量の推移が見事に連動していることがわかります。

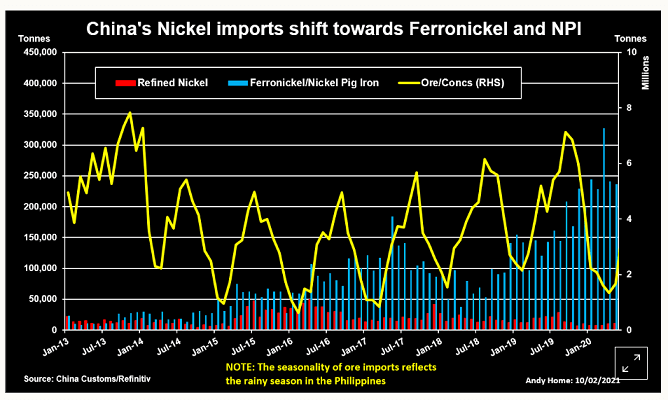

中国は世界最大のニッケル鉱石生産国のインドネシアから大量のニッケルを輸入し、ステンレス鋼を生産しています。

これまで中国は、主にインドネシアから輸入したニッケル鉱石を自国で製精錬して、ステンレス鋼の原料であるニッケル製鉄やフェロニッケルを生産してきました。

しかしインドネシアは20年1月よりニッケル鉱石の禁輸措置を導入しました。これにより中国等はインドネシアからニッケル鉱石を輸入できなくなりました。

当然、市場はニッケル鉱石の需給が逼迫すると考え、19年にこの禁輸措置が発表されたとき、ニッケル価格は急騰しました。

実態はどうなのかというと、インドネシアは禁輸したニッケル鉱石を自国で製錬し、ニッケル銑鉄やフェロニッケルを生産し、これらを中国に大量に輸出するようになりました。

昨年、中国のニッケル銑鉄とフェロニッケルの輸入量は340万トンと、前年から80%増えました。

このうち、インドネシアは270万トンのニッケル銑鉄を中国に輸出しました。

製精錬する国が中国からインドネシアに変わっただけであり、インドネシアから中国へのニッケル輸出に影響は全く出ていません。

2017年ごろから中国企業はインドネシアに進出し、ニッケル製錬所の建設に関与してきました。

人件費の抑制と、カーボンニュートラルのイニシアチブを先導し、国際的なリーダーとしての位置づけを強化したい中国政府の方針のため、中国企業はインドネシアでのニッケル生産に力を入れることになったのでしょう。

(中国企業が人件費の安い新興国に進出し、そこで大量の温室効果ガスを排出し得る生産活動を行う。これが中国のカーボンニュートラルの一つのからくりと言えそうです。)

また中国はインドネシアのニッケル資源を占有できるようになります。

インドネシアのニッケル鉱石禁輸措置は、ニッケル産業を育成して経済成長を図りたいインドネシアと、ニッケル資源を囲い込みたい中国の思惑が一致した結果です。

インドネシアは2016年からニッケル鉱石の生産量を急激に増やし始め、世界のニッケル需給緩和への影響力を年々高めていきました。

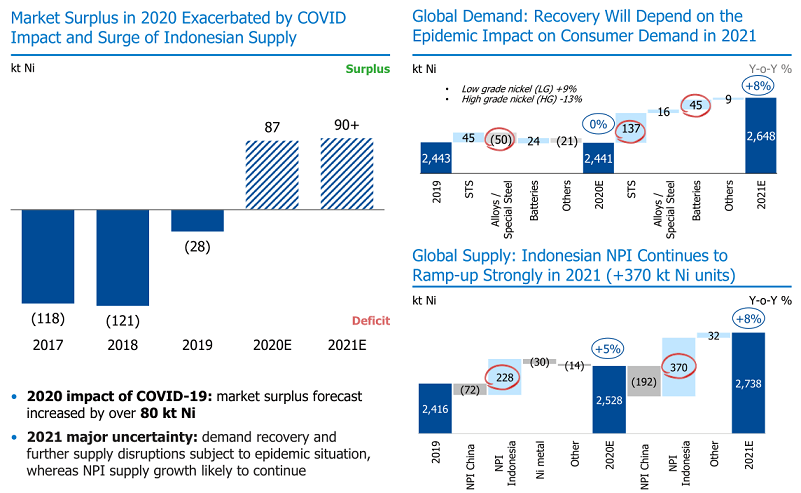

昨年、COVID-19の拡大で世界のニッケル需要が前年と変わらなかったことで、今年ニッケル需給は8.7万トンの供給過剰となりました。

インドネシアのニッケル生産量は今後も止まる気配がありません。

中国企業は、2024年までにおよそ210億ドル、2033年までにおよそ350億ドルを投資し、ニッケル製錬所等の建設をさらに進める計画です。

インドネシア政府は、ニッケル鉱石の生産量を2023年に20年のほぼ3倍に増やすことを目標にしています。この増産に世界のニッケル需要は追いつかない見通しです。

今後、パンデミックによる世界経済の低迷があろうがなかろうが、ニッケルは供給過剰状態が続きます。

市場が世界全体のニッケル需給に目を向ければ、ニッケル価格はいずれ大きく調整しなければなりません。