今回は電気・ガス・水道・再生可能エネルギー会社の***についてです。

昨年、配当目的の銘柄として紹介しました。公共株ですので、インフレ対策になります。

アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

テキサス州の大寒波の影響

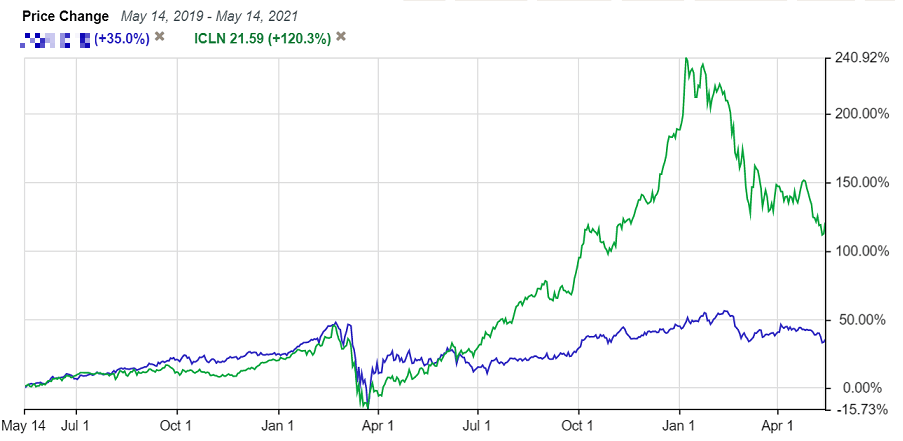

この銘柄の株価推移は再生可能エネルギーETFの値動きと概ね似ています。

昨春のコロナショック後、再生可能エネルギーETFに多くの資金が流れ込み、今年初めまでに3倍以上に値上がりしました。ナスダックを遥かに上回るものでした。

しかしその後株価は下落しはじめ、2月半ばから本格的に調整し、現在までピークから半値程度になりました。

この銘柄は収益に占める再生可能エネルギー事業の割合が小さいため、再生可能エネルギーETFのような大きな株価変動は起きませんでした。

しかし昨春以降値上がりし、2月半ばから調整局面が始まった点は同じです。

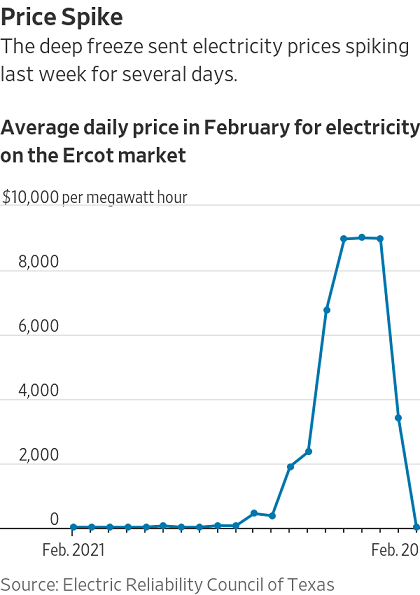

2月半ばから再エネ関連銘柄の株価が急落したのは、テキサス州に大寒波が襲ったためです。

北極から襲来してきた大寒波の影響で、氷点下の気温が1週間以上続き、大規模停電が生じ、何百万人にもおよぶ住民に影響が出ました。

大規模停電が生じた最大の理由は、大寒波が襲ってそう時間が経たないうちに、風力発電所のタービンが凍結し、風力発電の発電能力が瞬く間に半減してしまったためです。

これに伴い、テキサス州で風力発電を行う事業者は大きな損失を被りました。損失規模は40億ドルとの試算もあります。

損失が発生したのは、風力発電事業者が保険会社などと結ぶヘッジ契約の中身にあります。

風力発電事業者は、販売電気料金の変動を抑えるためにヘッジ契約を結びますが、契約内容により、一定以上の電力を送電する義務が生じます。

今回、大寒波でタービンが凍結したことで、テキサス州の多くの風力発電事業者は契約に定められた電力の一部しか発電出来なくなりました。

契約を履行するために、事業者は卸市場で不足分の電力を購入せざるを得なくなりました。

大寒波で暖房用の電気需要が高まるなか、風力発電事業者の購入が重なり、当然電力卸価格は大暴騰、ピーク時には1メガワット時あたり9000ドルにまで跳ね上がりました。

風力発電事業者は超高額で電力を購入せざるを得なくなり、大規模な損失につながったのです。

この銘柄はテキサス州に2つの風力発電設備を所有・運営するほか、3つの沿岸風力施設にそれぞれ51%の権益を持っています。

このうち、所有する一つの風力発電施設でタービン凍結で発電できなくなり、上述のヘッジ契約を履行するための費用がべらぼうに掛かってしまいました。

他の施設では、電力を送る先の企業(オフテイカー)と結んでいる売買契約の中身との兼ね合いから業績への影響は幾分小さく済みましたが、それでも発電量の低下で卸市場からの購入を余儀なくされました。

大寒波の影響は、再生可能エネルギー部門だけでなく規制電気部門にも現れました。

大寒波で暖房用の電気需要が急増し、売上が大幅に増えた一方、急激に増えた需要を賄うために一部の電力を卸市場から購入せざるを得なくなりました。

想定外の電気需要の増加であったため、ヘッジをかけておらず、売上以上に電力購入料金が増えてしまいました。

その結果、規制電気部門の売上に占める電力購入額は50%を超えてしまいました。

ただ、これでも影響は抑えられていたほうです。

・・・(割愛)・・・

成長は鈍化しているものの

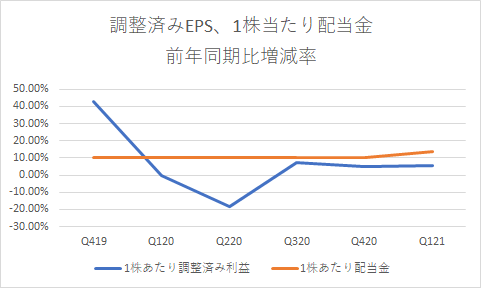

昨年からこの銘柄はやや業績の伸びが弱まっています。

下図はこの銘柄の最近の1株当たり調整済み利益と1株当たり配当金の成長率の推移です。

1株あたり配当金は10%の増配が続いていますが、COVID-19による電気需要の低下と今回の大寒波の影響で、1株当たり調整済み利益の伸びは配当成長率を下回る水準が続いています。

ただ上図が示す印象ほど、この銘柄の成長状況は悪くありません。

今年第1四半期は、大寒波の影響が部分的に含まれています。調整済みEPSにはタービン凍結の影響は含まれていませんが、規制電気部門の電力購入費用の急増は含まれています。

大寒波がなければ、調整済みEPSは10%以上の成長を果たしてもおかしくありませんでした。

COVID-19の影響は今年4-6月期から消えます。米国の経済活動は大きく回復しており、昨年からの反動で産業の電力需要は前年比で大きく増えます。

再び米国全土でロックダウンの措置が取られて産業電気需要が低下しない限り、短期的にこの銘柄の業績は大きな伸びが期待できます。

中期的な成長は、ウイルスや天候等の要因を無視すれば、投資計画を計画通りに実行できるかで決まっていきます。

2025年までに、公益事業で63億ドル、再生可能エネルギー事業で31億ドル、計94億ドル規模の投資を計画しています。特に2021-23年に集中しています。

この計画はCOVID-19拡大の前から公表されていましたが、パンデミック前後で投資規模に変化はありませんでした。

再生可能エネルギー事業は、これまで有名企業や政府などから順調に長期契約を結んできました。

世界の市場に目を向けると、昨年世界のエネルギー需要は前年から4%減少しましたが、再生可能エネルギーはエネルギー源のなかで唯一、需要が増加しました。

パンデミックにも関わらず、昨年の再生可能エネルギー容量の追加は前年比45%増でした。これは、1999年以来で最も大きな成長率です。

容量が大幅に増加したのは、中国、米国、ベトナムで、再生可能エネルギー開発の優遇策が切れるのを前に、事業者が開発を急いだためです(米国では優遇策は来年末で延長されました)。

現在も世界中の政府や企業の再生可能エネルギー導入への熱は強いものがあります。

熱の強さの原動力は、コストの低下です。すでに一部の再生可能エネルギーによる発電コストは、化石燃料発電で最安の石炭火力を下回っています。

今後も技術革新により、再生可能エネルギーの設置から運用、廃棄までのコストは減少していくとみられています。

再生可能エネルギーは、売電事業者と長期契約を結んで提供されます。初期投資・メンテナンス費用が不要で、契約であらかじめ決められた電気料金を支払えばよいので、電気料金変動リスクは小さくなります。

よって再生可能エネルギーで電力を賄うことが、利用企業にとって安定して電気料金を減らす手段になってきています。

また再生可能エネルギーを利用することで、環境意識の大きいミレニアル世代やZ世代に訴えることができます。

食品会社で再生可能エネルギーの利用が進むのは、こうした若い世代を呼び寄せるマーケティング手段でもあります。

各国政府にとって再生可能エネルギー投資は、パンデミックで経済や失業が悪化した中、雇用を生み、経済を浮揚させる手段となります。

20年代はデータセンターと通信の普及で、電力需要は右肩上がりに増していきます。

再生可能エネルギーの容量拡大は今後も進み、この銘柄は資金に余裕さえあれば、さらに契約を増やす余地があります。

長期的に、この銘柄は94億ドルの投資計画に加え、新たなプロジェクトの始動も計画しています。

新たな再エネプロジェクトで特筆すべきは規模の大きさです。3.4GW規模もあります。

これは今年3月末時点でこの銘柄が稼働済みまたは開発中の再生可能エネルギー容量とほぼ同じです。

また公益事業について、長期的に機会があればM&Aによって成長を図るとしています。

計画通りに成長できれば、今後も毎年10%近くの増配を期待できます。