アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

世界のエネルギー価格の高騰は止まりません。

石炭価格は13年ぶりの高値にまで高騰し、電力不足は中国だけでなくインドにまで波及しそうな勢いとなりました。

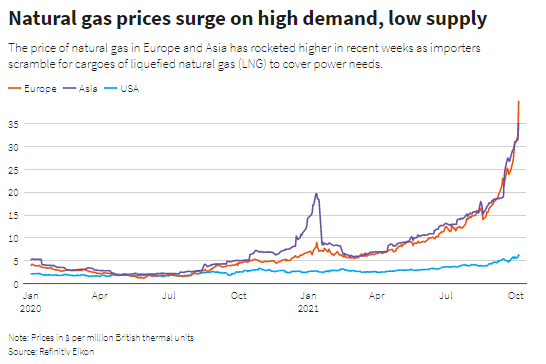

欧州での天然ガス価格の高騰は、アジアでのLNG争奪戦につながり、欧州とアジアの天然ガス価格は1年で7倍ほどにまで暴騰しました。

米国の天然ガス価格も昨年のピーク時をすでに超えていますが、安価なシェールガスの供給が多いため欧州やアジアと比べればはるかにマシです。

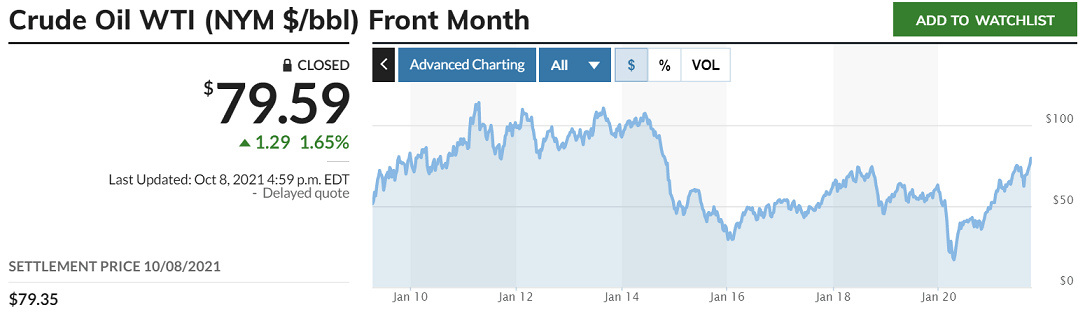

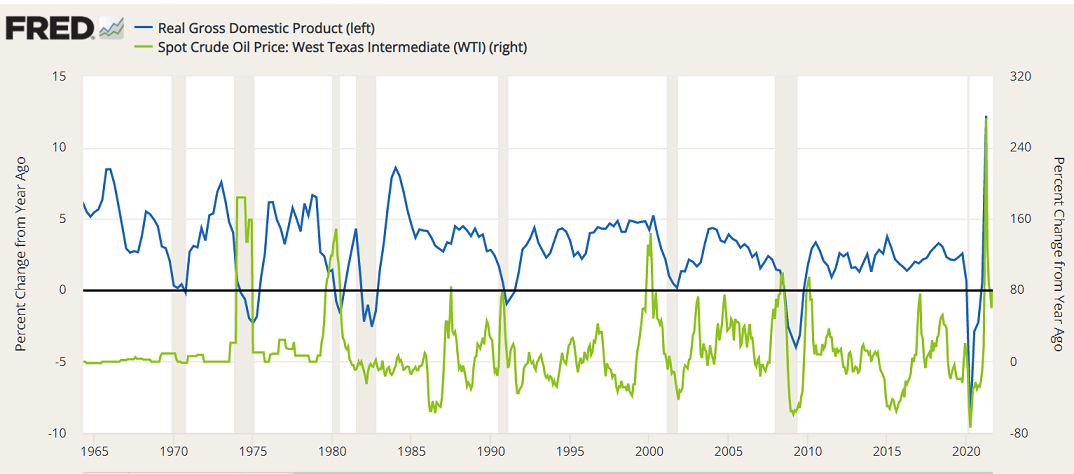

石炭や欧州・アジアのガスに比べれば原油価格はマシですが、それでも年初来60%以上、1年前より100%近く値上がりしました。

今月4日にOPECプラスが増産ペースを毎月40万バレル/日ずつ増やしていくとの従来の合意内容を維持すると発表されるなど、需給逼迫への警戒が強まり、原油価格はおよそ7年ぶりの水準、WTIは一時1バレル80ドルを超えました。

こうした状況で、原油価格の値上がりに期待して石油関連銘柄に投資するのはどうなのでしょうか?

現在、市場は原油価格が高値維持またはさらに値上がりし、場合によっては今冬に1バレル100ドルの大台に達するとの見方もあります。

こうした強気の見方の背景にある意見は概ね以下の通りです:

・個人消費が大きく伸びており、今後も消費の拡大で経済や石油需要を支えることへの期待

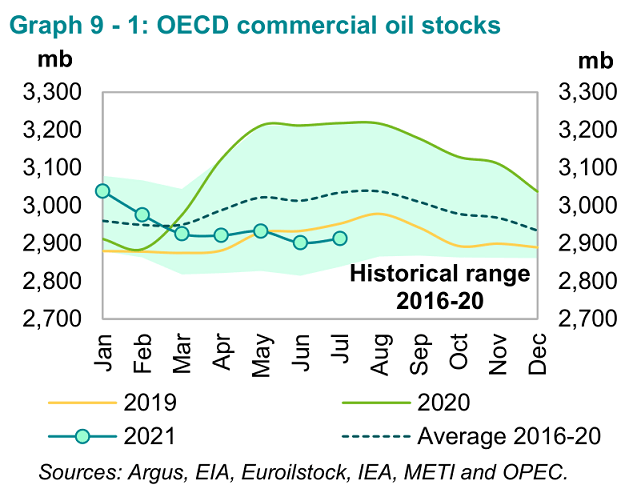

・石油在庫が低下している状況が続いている

・脱炭素の圧力が強まる中、石油会社の設備投資の増加に期待できず、石油生産量の伸びが期待できない

・イラン核合意交渉が決裂し、イラン産原油の世界市場への流入が停止したままの状態が続くおそれがある

・この冬は例年より寒くなり、石油の暖房需要が伸びる可能性がある

石油需給に関する現状を確認しておきましょう。

これまで石油需給で最大の関心事だったのは、デルタ株の蔓延で景気が低迷し、石油需要が大きく減ることへの懸念でした。

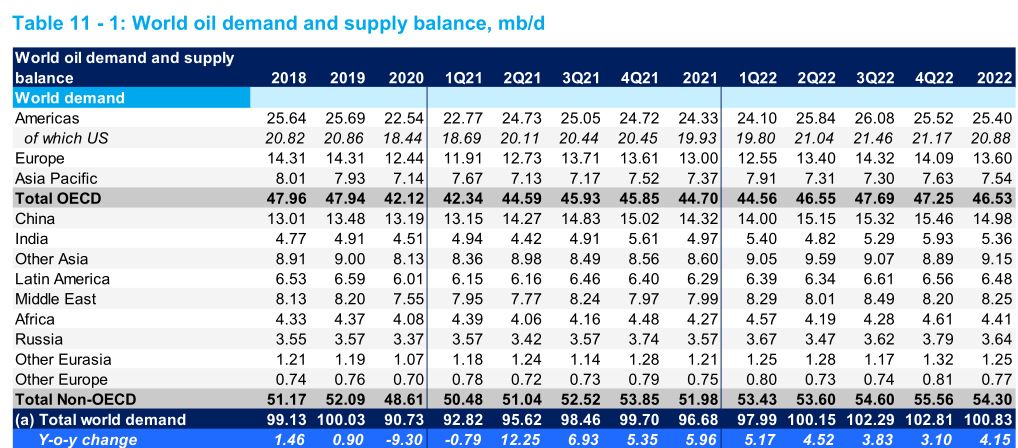

しかし蓋を開けてみると、震源地のインドでデルタ株が蔓延し大規模ロックダウンに迫られたた4-6月期は、インドの原油需要低下を遥かに上回る米中の需要増加があり、1-3月期と比べ世界の原油需要は日量280万バレル増えました。

7-9月期は東南アジアでデルタ株が蔓延しましたが、原油需要の低下は限定的で、世界的に需要は4-6月期を上回る見通しです。

結果的に、感染力が強くワクチンの有効性を低下させたデルタ株は、世界経済や原油需要にほとんど悪い影響を与えませんでした。

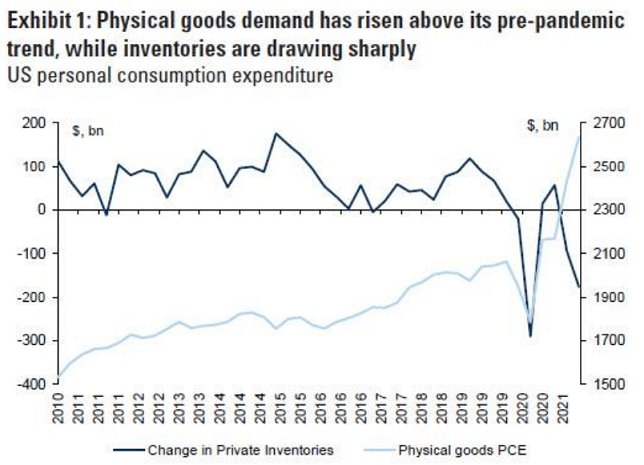

米国における製品への個人消費支出は、昨年後半から今年にかけて大幅に増えてきました。

デルタ株が蔓延しても全面的なロックダウンが避けられ、中古車やガソリンの需要が大きく増えたことが最大の要因です。

経済活動が本格化し、輸送や生産活動、石油製品の製造への石油需要は大きく回復し、米国の石油在庫は減少幅を拡大してきました。

世界的にみても、現在のOECDの石油在庫は過去10年平均にまで落ち込んでおり、2016-2020年の平均を100万バレル/日ほど下回っています。

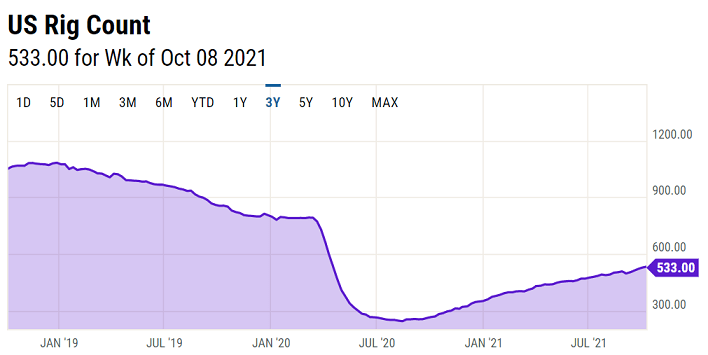

生産に目を向けると、OPECプラスの増産ペースは依然緩やかです。米国のリグ稼働数は依然としてパンデミック前の2/3程度しかありません。

これから冬を迎え暖房需要が増える中、欧州やアジアの国々のなかには、火力発電の燃料を高騰中のガスから石油に切り替える動きを見せています。

さらにこの冬はラニーニャ現象が生じて北半球の気温が平年より低くなる確率が高いと言われており、石油の暖房需要が例年より増えるのではないかと言われています。

需給に関する現状を見る限り、石油強気派の意見はある程度理解できます。

しかし石油強気派は重要な点を見逃しています。それは供給制約がますます悪化し世界経済が急速に減速し、石油需要が大きく減る未来がすぐそこまで迫っているように見えることです。

原材料や輸送価格の高騰や人手不足という供給制約で、世界の製造業は苦しんでいます。石油やガス、石炭価格の上昇・高騰で苦境に拍車が掛かっています。

中国の電力価格高騰で、材料や部品の生産がしばらく低迷しそうです。インドにも広がる見通しです。そうなれば供給制約はますます激化し、世界のメーカーはモノを十分生産できなくなります。運ぶモノが減るため物流の需要も減ります。

製造業が十分な量を生産できなくなれば工場の稼働率が低下し、現在の自動車業界のように一部工場を閉鎖することになります。当然石油需要は減ります。運ぶモノが減れば燃料需要が減ります。

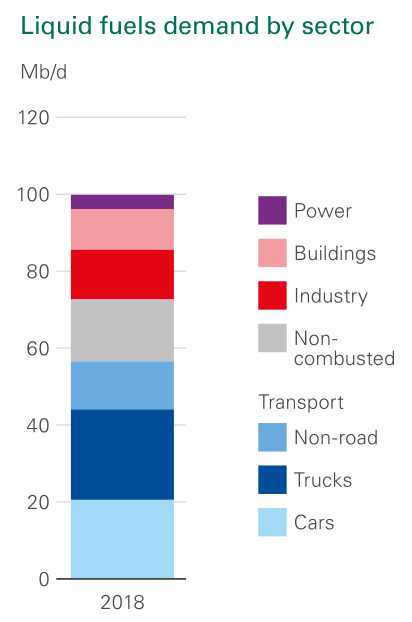

石油需要の大部分は輸送燃料と産業・建物需要です。発電需要はごくわずかです。世界の工場である中国やインドでの景気減速・低迷は、世界の石油需要を大きく減らすことになります。

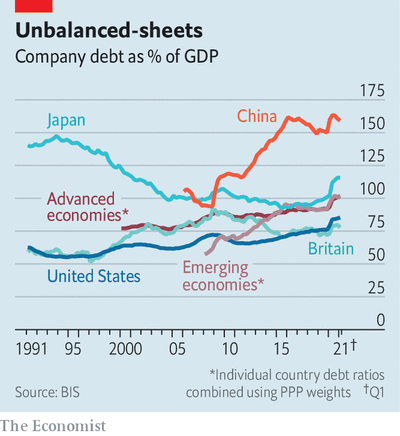

中国は不動産バブルの崩壊リスクがあり、日本の不動産バブル崩壊時と同じように銀行の貸し渋り、貸し剥がしが本格化し、企業活動の低迷が長期化する可能性があります。

中国企業は同国GDPの1.5倍超の負債を抱えており、利払いのために借入をしているゾンビ企業も多数ありますから、貸し渋り・貸し剥がしは倒産の連鎖につながります。

個人消費について、すでに中国では小売売上高や自動車販売台数は低迷したり一年前を下回っています。電力価格高騰による製造業の生産減少が長引けば、従業員の所得や失業に影響し、消費を冷え込ませます。

米国では、失業・医療などの給付金や年金、贈与などの移転支払いを除いた米国人の実質賃金が、パンデミック前の水準に戻っておらず、8月には前月から低下しました。

食品価格の値上がりはまだ続く見通しで、年末商戦を控える中、モノ不足による他の製品価格上昇リスクも高まっています。

先月に失業給付上乗せ措置が終了したなかで、家計の購買力が低下していけば、米国経済を支えてきた個人消費は腰折れしていきます。

石油強気派は世界の景気回復や個人消費の拡大を原油価格高値維持・値上がりの一つの根拠としていますが、一寸先は闇というのが現状です。

歴史的に原油価格が急騰すると景気後退入りし、原油価格が暴落する傾向にあります。

エネルギー価格の高値が続けば、Fedはテーパリングや利上げに積極的とならざるを得なくなります。

各国が石油備蓄を市場に放出してしばらく価格高騰を抑える動きも出てくるでしょう。昨春以降石油備蓄を増やしてきた中国は先月、試験的に放出しました。米国政府も将来の石油備蓄放出の可能性をほのめかしています。

市場の懸念通りに原油価格が一時的に値上がりする可能性は決して低くないと思いますが、一時的に急落・暴落する可能性もまた、決して低くありません。