アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

あなたが投資に興味があるのであれば、銅需要が今後脱炭素関連分野で大きく伸びることは当然ご存知のことでしょう。

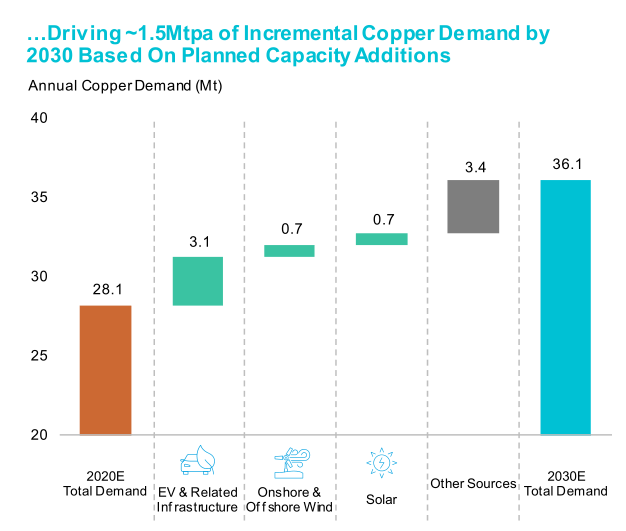

最も銅の需要増が見込まれるのは電気自動車分野です。バッテリーパックや電線に大量の銅が使われます。

また再生可能エネルギーが普及することで、送配電網の構築や蓄電池に大量の銅線が使われますから、これまた銅需要の拡大につながります。

車載電池は競争が激しく、これまで航続距離の長さとコスト面から三元系リチウムイオン電池(ニッケル・マンガン・コバルト)が主流でしたが、最近は低コスト、低毒性、充電速度、長寿命、発火などの危険性が小さいメリットがあるリン酸鉄リチウムイオン電池(LFP電池)の広まりが目立ちます。

電気自動車の普及による需要増が期待される素材は様々ですが、車載電池の競争次第で勝ち組・負け組に分かれていくかもしれません。

しかし銅は、どのような種類の電池が普及しようが必ず使われますから、電気自動車の普及の波に確実に乗ることができます。

半導体不足で世界的に自動車が生産できなくなっていますが、電気自動車の生産は進んでおり、中国やEUでは新車販売台数の2割が電気自動車になりました。EV市場は順調に成長しています。

実は現在、銅市場に深刻な需給逼迫リスクが生じようとしています。中南米の資源ナショナリズムの高まりという政治が絡んだ厄介な問題です。

中南米ではパンデミックによる景気の悪化で市民生活が悪化したことや、資源価格の上昇に伴い、資源会社への課税・ライセンス料の強化を財源に社会保障のさらなる充実を訴える政党や政治家の人気が高まっています。

すでに左派の大統領が就任しているペルーやメキシコでは、天然ガスやリチウムの国有化に向けた動きがみられます。

この流れに決定的となったのが、先日行われたチリの大統領選で左派のボリッチ下院議員が当選したことです。

中南米で資源ナショナリズムのうねりが強まり、鉱山会社の国有化や利益・輸出への課税強化、鉱山使用ライセンス料の引き上げなどの措置が講じられるとともに、海外への資源輸出に悪影響を及ぼす可能性が高まっています。

チリとペルーは世界第1位、2位の銅生産国で世界の生産量の半分近くを占めますから、これら2国の今後の動き次第で銅の需給は大きく逼迫するおそれがあります。

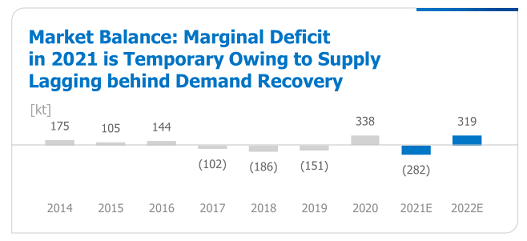

下図の予測では来年銅は需給が緩和するとのことですが、これら銅価格の下落材料、上昇材料は織り込まれていません。

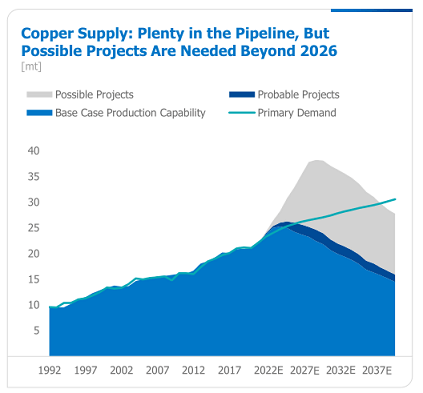

より長期で見ると、世界の銅の開発プロジェクトは2026年以降は不足しています。

中南米の状況次第では、今後長期にわたり銅需給のひっ迫が続くおそれがあります。

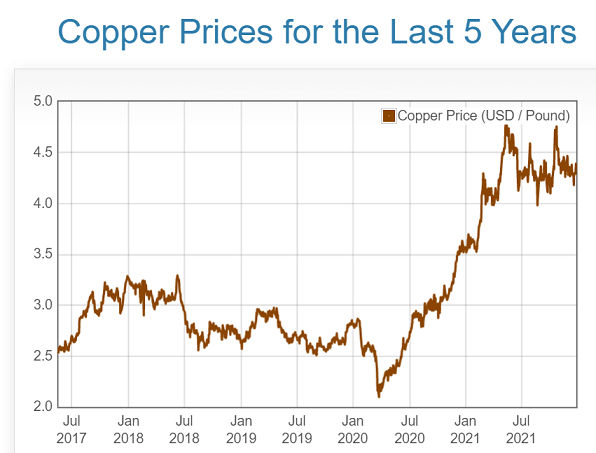

これをみると銅市場の波に乗りたいのはやまやまなのですが、残念ながら銅価格は昨春から急騰し過去最高レベルに高まっており、今年に入っても変動はありながらもなかなか調整してくれません。

銅関連銘柄も急騰したままなかなか下がらず、なかなか手を出しにくいのが現状です。銅関連銘柄はベータが2を超えるものもあり、高値で掴むと株価が一瞬のうちに半値以下に暴落するリスクがあります。

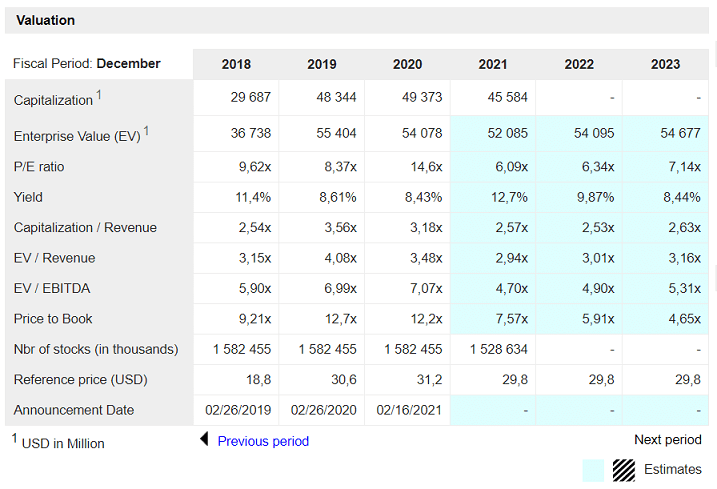

しかし実は、銅の生産を行う鉱山企業で、バリュエーションが極めて割安な稀有な銘柄が存在します。

それが今回アボマガ・エッセンシャルで扱った銘柄です。

この銘柄の銅からの売上は全売り上げの2割ほどに過ぎませんが、他に自動車に多く使われる金属を生産しており、銅と同じく自動車市場の拡大の恩恵を受けることができます。

財務状況は、2023年までに満期を迎える負債のほぼすべてを現預金で支払える状況にあり、かなり良いです。

来年の予想P/Eレシオは6.3倍、予想EV/EBITDA倍率は4.9倍しかなく、超割安という以外に表現する言葉がありません。

配当利回りは10%を超えています。今後設備投資の増加により減配する可能性があるものの、減配したとしてもなお5%以上の配当利回りが期待できます。

現在の投資環境の最大のネックは「インフレが世界的に進んでいるのに、素材株・エネルギー株が値上がりして手出ししにくい」ということにあります。

物価高による素材・エネルギー価格上昇の可能性と、テーパリング・利上げ加速による素材・エネルギー価格の急落・暴落のリスクという、相反する可能性が投資判断を大きく悩ませます。

そのなかで、この銘柄は十分広い安全域があり、安心してインフレ対策できる状況にあります。

日本では石油、ガス、食料価格の値上がりがガソリンから電気・ガス、食品などに波及しており、これから物価高は本番を迎えます。

すでに企業は海外生産にシフトし日本は輸出で儲けられない構造であり、石油、ガス、食料の輸入価格の上昇で外貨流出が強まれば、円安が拡大し輸入インフレに拍車を掛けることになります。

携帯電話料金値下げの影響が消える来年4月以降、日本でも消費者物価指数の伸び率は急増し、多くの日本人がインフレリスクに気づかされることになりましょう。

最近、日本の投資家の海外シフトが目立ち始めています。インフレ圧力が強い状況が続くと、予測できないタイミングで多くの日本人が円を本格的に売り出し、円安が急激に進み、円安とインフレの悪循環が生まれることになります。

ですからインフレ対策は早めに行わなければなりません。インフレにより購買力が落ちてからインフレ対策しても、十分な資産防衛は出来ません。日本のように賃金が上がらない国では、資産防衛しないことは座して死を待つことと同義です。

割安なうちに、今回扱った銘柄に投資しておけば、資源高にも円安にもどちらにも対応でき、資産防衛に役立つと思います。

※この銘柄は残念ながら日本の証券会社での売買は難しいです。米国のFirstradeという証券会社であれば売買可能です。