今回は商品関連記事の第四弾です。第一弾でベースメタルの鉄鉱石を扱いましたが、今回は別のベースメタルとして銅とアルミニウムを扱います。

銅需給の長期逼迫は不可避

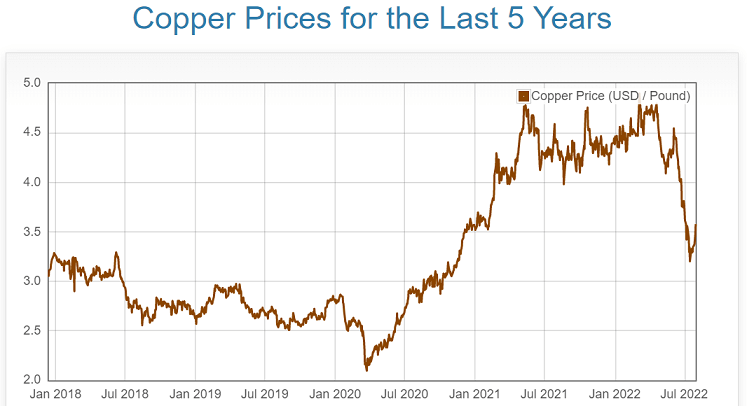

銅価格は2020年の急騰後、2021年~22年3月にかけてほぼ横ばいが続いた後、7月中旬にかけて35%ほど下落し、その後11%反発しました。

世界の約半分の銅を消費する中国では不動産、自動車をはじめ経済活動が縮小し、銅需要減少の懸念が高まってきました。

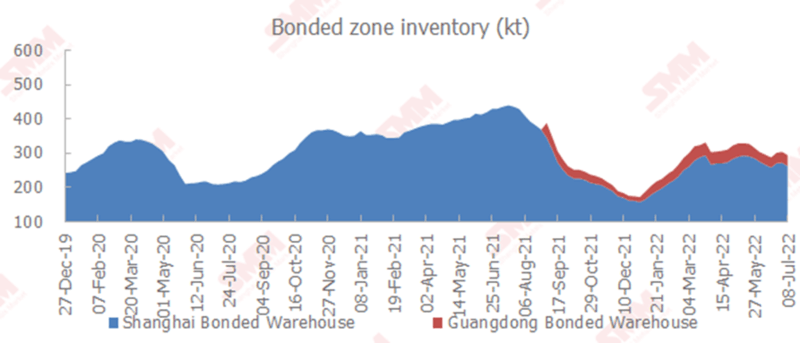

しかし中国の銅在庫をみると、今年3月ごろから緩やかに減少傾向にあり、すでに在庫調整が進んでいます。

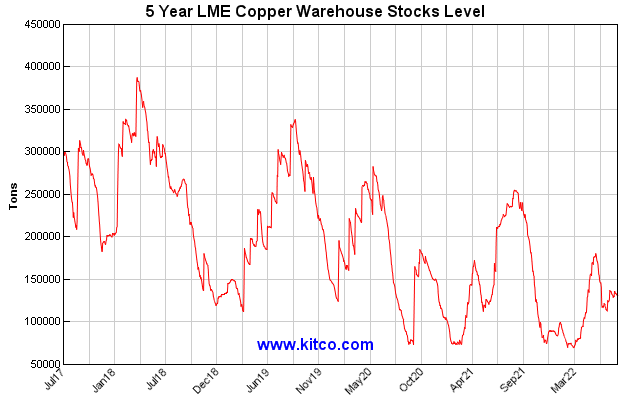

LME銅在庫は今年3~4月にかけて増えましたが、その後減少に転じ現在は横ばいが続いています。

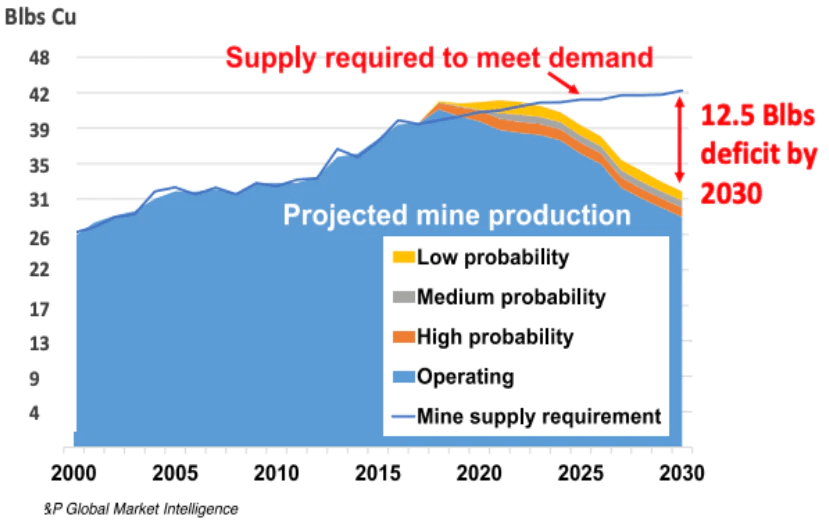

銅山の増産投資はいまだに世界的に進んでいません。このままでは2024年以降に銅生産量は毎年1%ずつ減少し始めます。

銅は電気自動車と再エネ市場の拡大で長期的に拡大することが確実視されています。銅は電線に用いられますが、代替となるアルミや銀は性能や価格面にネックがあるため、銅需要の伸びはほぼ確実です。

世界の銅需要の2400万トンのうち、電気自動車、充電インフラ、再エネ等へのグリーン需要は現在150万トンに過ぎません。今後この数字は激増していきます。

今後の銅需要にもよりますが、このままではあと2~3年後に銅需給は急速に逼迫し始めていきます。

銅増産の設備投資が進んでいないのは、2020年春まで銅価格が軟調に推移したなか、紀元前以来の採掘で銅鉱石の品位が低下し採算が取れにくくなってきたことが最大の理由です。

ただそれ以外にも、政治的・社会的な障害があります。

2000年代初頭は新規鉱山開発の認可が下りるまでの期間は一般的に申請から半年~1年程度でしたが、現在は2~6年と遥かに長い時間を要します。

世界の政府や地域社会による、ロイヤリティの拡大や環境・騒音対策の要求が強まっているためです。

世界の銅生産量の4割を占めるチリとペルーでは、昨年に左派大統領が誕生し、資源ナショナリズムを強化する方針を打ち出しました。

このうちチリは7月に新税制案を提出しました。その中身に、毎年の純銅生産量が5万トン以上の企業に対し1~4%の売上税を課すことと、銅価格に応じて利益に追加課税を取ることを含みます。

既にチリで操業する大手鉱山会社は27%の法人税と鉱業特別税を支払っており、これに新たな支払いが加わるのでかなり負担は大きくなります。

ペルーもロイヤリティ率の引き上げを検討しています。

こうした政治的・社会的な鉱山開発のハードルが高まりにより、構造的に銅鉱山企業は新規開発に後ろ向きになりやすい状況にあるのです。

現在の銅価格の調整は中国の不動産市場の崩壊、金融危機とも関わっており、短期的に下げが拡大することは十分考えられます。

しかし構造的な供給不足が続くことで、中長期的に銅価格は再び急騰するものと考えています。

電力・エネルギー危機がアルミ不足に拍車をかける

続いてアルミニウムについてです。

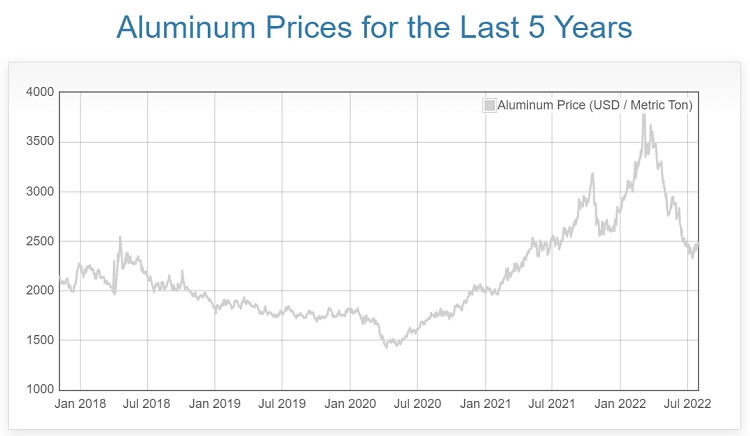

アルミニウム価格は3月に1トン3800ドル超を記録してから7月中旬にかけて34%程度急落しました。その後やや反発しましたが回復は鈍いです。

しかし現在も2021年の価格水準であり、2020年春の大底から6割以上高いです。

アルミニウム価格の急落は需要低下を先取りしたものです。

主に最大の需要国である中国で不動産セクターや自動車製造の需要が低迷していることを反映していますが、世界の景気後退懸念も部分的に織り込んでいます。

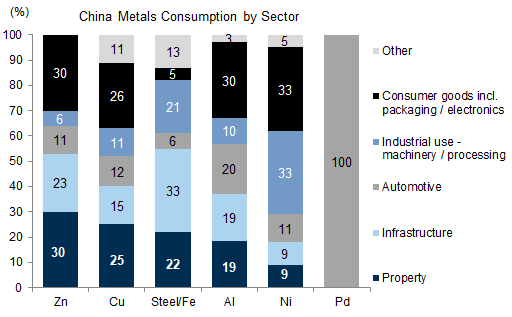

中国におけるアルミニウムの自動車向けと不動産向けの需要の割合は合わせて39%あり、主要金属のなかで不動産バブルの悪化やゼロコロナ政策の影響を受けやすいです。

供給に着目すると光景はガラッと変わります。

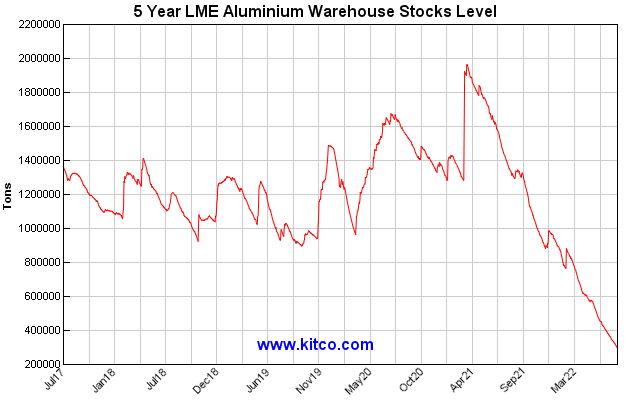

アルミニウムのLME在庫は昨年3月をピークに減り続けており、現在は30万トン余りしかありません。これは少なくとも過去5年間で最低であるだけでなく、5年前の1/3未満でしかありません。かつて類をみないアルミ在庫の低下が起こっています。

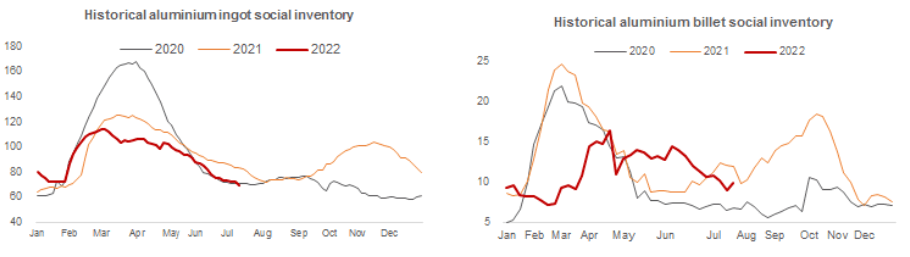

中国の在庫を確認すると、アルミインゴットとブレットの在庫はいずれも昨年を下回る水準であり、決して過剰在庫ではありません。

需要の低下からアルミニウム価格は急落してきたものの、供給状況はより一層タイトになっているのです。

LME在庫を中心に世界的にアルミニウムの在庫の減少が止まらないのは、エネルギー危機により欧州を中心に電気料金が高騰しているためです。

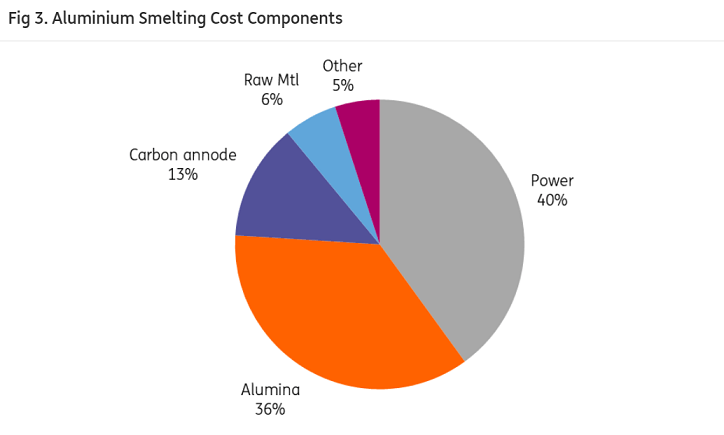

アルミニウムは原料であるボーキサイトを精練して得たアルミナを電気分解により製錬することで得られます。

このとき大量の電力が必要で、製錬コストの約4割を電力コストが占めます。アルミニウムが「電気の缶詰」と呼ばれる所以です。

そのため電気料金の高騰はアルミニウム製錬の利益率を大きく圧迫することになり、アルミ会社にとって経営上の深刻な問題となります。

EUの電気料金の高騰は昨年から起こっていました。天然ガス、石炭、石油、ウランの供給不足だけでなく、偏西風が吹かず風力発電量が急減したこともありました。

そこにロシアのウクライナ戦争が勃発したことで、ロシアから石炭、石油、天然ガスの調達を大きく依存しているEUの電気料金高騰は歯止めがかからなくなりました。

EUはロシア産石炭・石油の禁輸を決めており、撤回しない限り年内に供給がほとんど途絶えます。

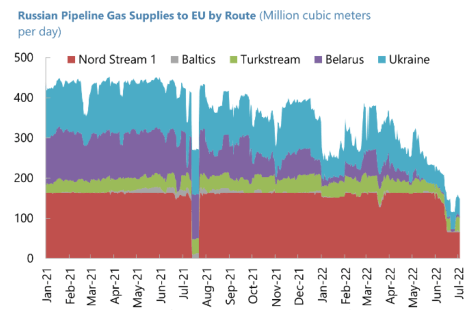

天然ガスについてはロシアがウクライナを通過するパイプライン経由でのEUへの供給をすでに従来の4割ほどに減らしています。

現在はノルドストリームの供給量が容量の4割から2割に低下していますが、このことは下図に反映されていません。

欧州各国は国にもよりますが、一次エネルギーの3~8割程度は現在も火力発電であり、そのほとんどは石油とガスによるものです。

石油については前回の記事に書いたように、ロシア産原油の調達が完全に滞れば、EUは他の国々から不足分を完全に補うことは不可能です。中東戦争という最悪の地政学イベントが発生してしまえば、打つ手なしです。

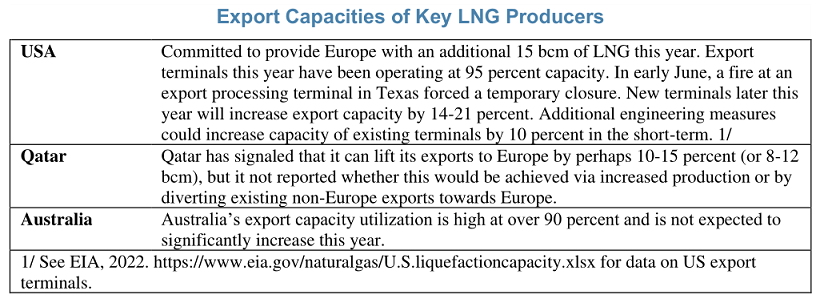

ガスについては米国、カタール、オーストラリアからLNGの供給を、イスラエルとエジプトから天然ガスの供給を増やしたり増やそうとしています。

しかし米国とカタールの余剰輸出能力は250億立方メートル程度に過ぎず、オーストラリアはLNGターミナルがほぼフル稼働状態です。イスラエルとエジプトからの調達は20~40億立法メートル程度にとどまります。

EUはロシアからすでに2500億立法メートル程度の天然ガスの供給を失っていますから、どう考えても大幅な不足は避けられません。LNG輸出国およびEUにLNGターミナルを建設して容量を増やすには何年もかかります。

EUは今後、石油・天然ガスの深刻な供給不足は何年も続くことになり、電気料金の高騰・高止まりが続くことはもはや確定的です。

欧州のアルミニウム製錬で使う電力はすべて電力会社からの調達のため、アルミ会社が電気料金の高騰・高止まりの影響を避けることは困難です。

またアルミニウムの製造コストの3割を占めるアルミナも、ボーキサイトから製錬するときに大量の熱が必要で、石炭、ガス、石油を使用します。

世界的には石炭が主流ですが、欧州ではほとんどすべて天然ガスを使用しています。

欧州で天然ガス価格の高騰・高止まりが続き、アルミナ生産量を減少させ、それがアルミニウムの生産に下方圧力をかける影響も見逃せません。

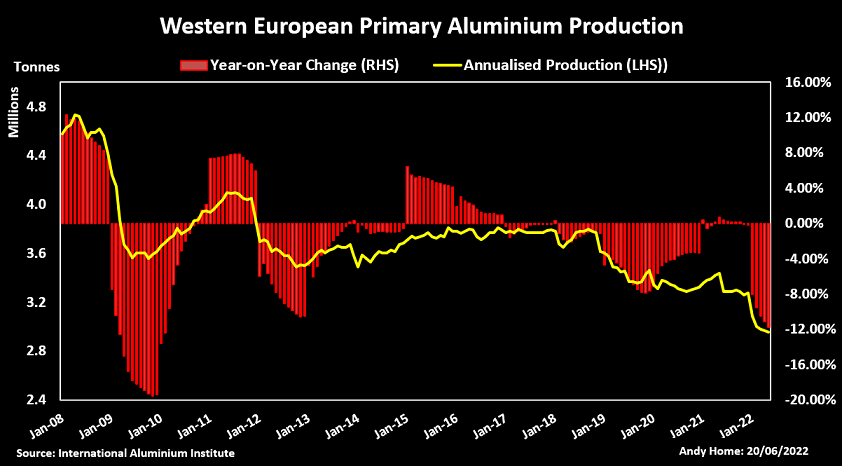

すでに歴史的な電気料金の高騰が続くなか、欧州のアルミ生産量は2019年後半から現在まで減少傾向がずーっと続いてきました。

欧州のアルミ生産量の削減余地はまだあると見られており、今後も低下傾向が続きそうです。少なくともアルミニウム価格が暴騰しないかぎり、欧州のアルミ生産量が大きく反転することは何年も見込めません。

中国でも、昨年は水資源が豊富な雲南省の干ばつで水力発電量が減ったことと、豪州から石炭輸入を止めたことによる石炭不足、北京冬季五輪を前に過剰な脱炭素規制を敷き石炭火力発電を抑制したことで、アルミニウム生産量は落ち込みました。

しかし干ばつの影響がなくなり、中国の石炭国内生産が進み石炭価格が落ち着き、北京五輪が閉幕し脱炭素規制を緩和したことで、電気料金は安定し、今年に入りアルミニウム生産は再び活発となりました。

ただ、上海でロックダウンが敷かれた今年4月以降、中国のアルミ生産量の伸びは縮小し始めています。輸入量も大きく減り、中国が自国・他国から供給するアルミ量は近々減少していきそうです。

中国政府はアルミニウムの一次精錬能力を年率4500万トンに制限することを公約にしています。

昨年中国は過去最高となる3880万トンのアルミニウムを生産したため、残り620万トンしか増産することができないことになります。

中国は政府の規制により、中国以外の国々は電気料金の高騰により、今後のアルミ生産は世界的に制限されるわけです。

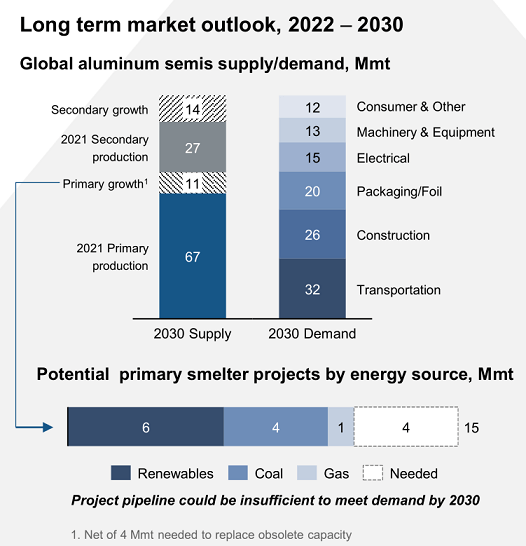

2030年にアルミニウム需給均衡を保つには1100万トンの生産容量の純増が必要とみられています。

この間に400万トンの生産容量が製錬施設閉鎖に伴い減ることから、実際には1500万トンの生産容量の拡大が求められます。

現時点で世界で1100万トンの製錬施設建設プロジェクトは計画されていますが、400万トン分が不足しています。

電気料金高騰と最近のアルミ需要低下により、アルミ会社は設備投資に消極的だと考えられます。計画済みの1100万トン分のプロジェクトについても、いつ実際に着工するかわかりません。

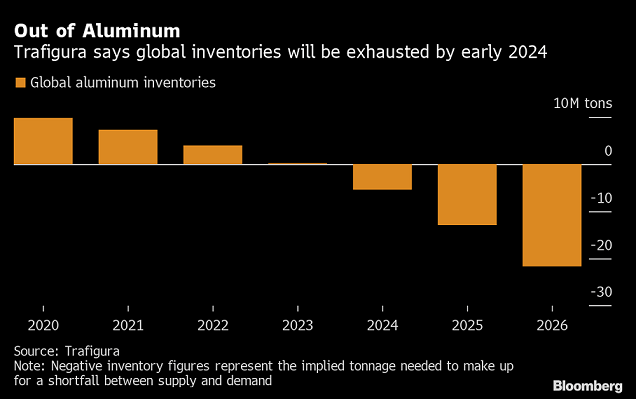

トラフィグラによれば、このまま電気料金の高騰が続き欧州を中心にアルミニウム生産量が低迷を続ければ、2024年初めにアルミニウムの在庫は枯渇してしまうとのことです。

この予測には中国の金融危機というリスクを織り込んでおらず、在庫枯渇時期はもう少し後になるとは思います。

しかしアルミニウム市場は構造的にすでに需給逼迫状態であり、遅かれ早かれますます深刻化するのは時間の問題となっています。