今回は、「軽銀」とも呼ばれるアルミニウムの市場に大きな構造変化が生じていることについてお話しします。

需要について、アルミニウムは電気自動車のボディやソーラーパネルに使われ、気候変動、脱炭素の時代に有望視される素材の一つです。

特に電気自動車において、航続距離を伸ばすために軽量化は必須であり、軽くて丈夫なアルミニウムの需要が長期的に伸びることが期待されます。

アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

アルミニウム市場でパラダイムシフトが起きている

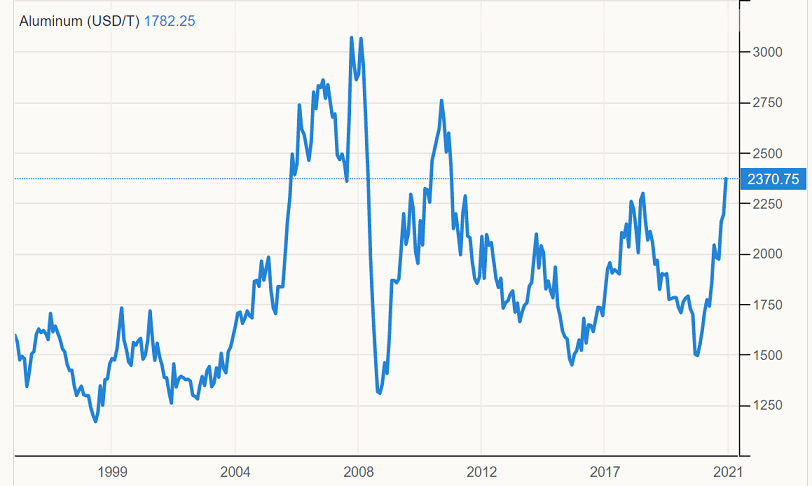

まずアルミニウム価格をみると、短期的には昨春以降値上がりが続き、現在は2011年以来の高い水準にあります。

長期的には、2000年代に2008年まで上昇し、その後2010年代終わりにかけて、変動がありながらも下落趨勢でした。

2010年代のアルミニウム価格の下落は、中国の長年にわたるアルミニウム生産能力の拡張とそれに伴う供給増によってもたらされました。

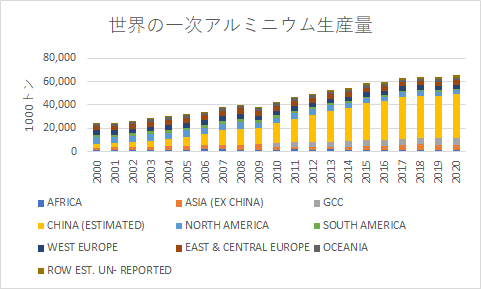

下図は2000年から2020年までの世界の一次アルミニウム生産量の推移です。

WTOに加盟して以来、中国のアルミニウム生産量は急速に増えていき、瞬く間に世界最大の生産国となっていきました。

2012年以降は世界の生産量の過半数を中国が担うようになり、昨年は全世界の57%を生産したと推定されています。

背景には、安い労働力と、中国政府からの多額の補助金に支えられ、アルミニウムが過剰生産されたことがあります。

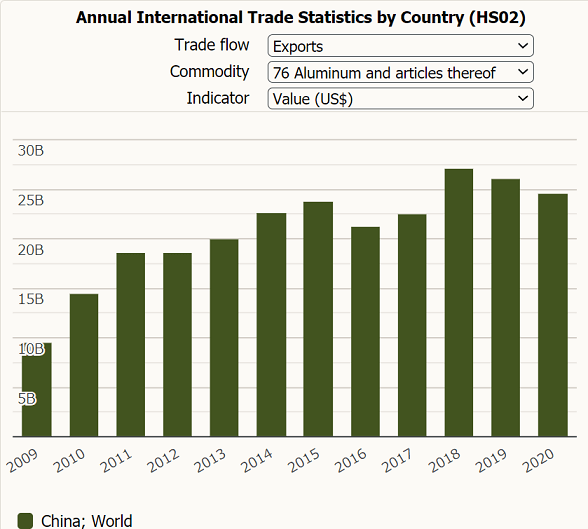

生産したアルミニウムは、パネル、サッシなどの建築、電力設備、自動車などの中国国内の需要を満たした他、余剰生産分は海外にも輸出されました。

中国からのアルミニウム輸出額は2018年にかけて上昇傾向が続きました。これが国際アルミニウム価格の大きな下押し材料となってきました。

しかし近年、中国のアルミニウム生産状況に大きな変化が生じています。

中国政府は2017年にアルミニウム生産施設の建設に関する厳しい措置を導入しました。

国内の生産能力の上限を設定したほか、新しい製錬施設建設には、古い施設の閉鎖を条件づけました。

このような措置を導入したのは、世界覇権をもくろむ中国が、世界からの厳しい目に反応したためです。

中国ではWTO加盟以降、アルミニウムだけでなく、鉄鋼、セメント、ガラスなどの産業が大きく発達してきました。

これにより中国は世界第二位の経済大国となった一方、国内産業への多額の補助金がもたらした過剰生産に伴う、国際価格の破壊と大量の二酸化炭素の排出が世界から問題視されました。

そこで中国政府は鉄鋼、アルミニウム等の生産能力に上限を設けたり、多くの温室効果ガスや汚染物質を排出する工場の閉鎖を国内企業に求めるようになっていったのです。

この規制の効果は数字にも表れています。2017年の第二四半期をピークに、中国の一次アルミニウム生産量の伸びは突如止まることになり、それが昨年第二四半期まで続いたのです。

昨年下半期に生産量は再び大きく増え、昨年第四四半期の生産量は過去最高となりましたが、今年に入り再び減っています。

この厳しい措置の導入により、すでに中国のアルミニウム生産能力は限界に近いとの見方があります。

現在、中国政府が掲げる国内の一次アルミニウム生産能力の上限は年間4500万トンです。

アルミニウム生産が盛んだった昨年11月の稼働中の生産能力は、年間換算で3900万トンと推計されています。空き容量は14.4%あることになります。

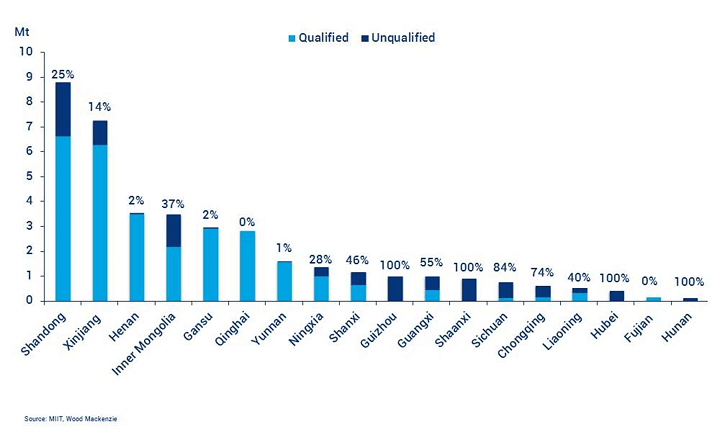

この生産能力には、違法な製錬所の稼働分も含まれています。

中国には違法操業しているアルミニウム製錬所が多くあると言われます。2017年時点で、27%近くの製錬所が違法と見積もられています。

違法製錬所の生産能力を除くと、中国のアルミニウム生産量は上限にかなり近づいているとみられるわけです。

さらに違法な製錬所には、古い製錬所を新しいものに置き換えるためのライセンスがありません。

今後、違法な製錬所が閉鎖となることで、中国国内のアルミニウム生産能力に下押し圧力がかかることになります。

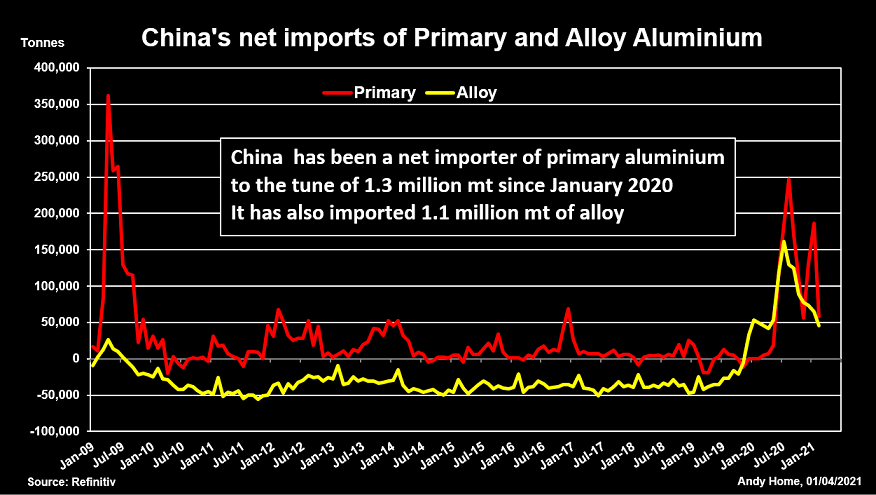

中国のアルミニウム生産能力がピーク付近にあることをさらに裏付けるものとして、輸入依存が急激に高まってきたことが挙げられます。

下図は中国の一次アルミニウムとアルミニウム合金の純輸入量の推移です。プラスは輸入超であることを示します。

図から明らかなように、昨年、特に下半期以降に一次アルミニウムとアルミニウム合金のいずれも輸入量が急増しました。

特にアルミニウム合金は、先の金融危機以降で初めて輸入超となっただけでなく、先の金融危機を遥かに上回る輸入量となりました。

昨年下半期は中国のアルミニウム生産量が久しぶりに大きな伸びを見せましたが、それ以上に輸入の伸びがすさまじいことになっていたのです。

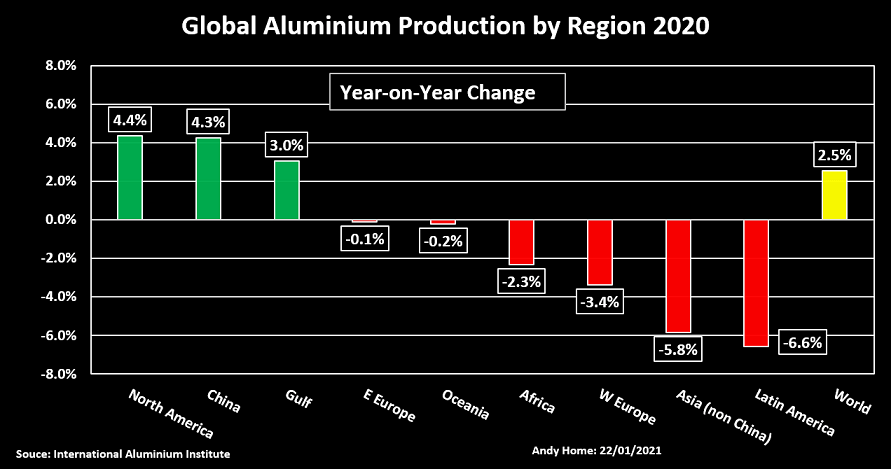

昨年、アルミニウム生産が前年比プラスだった地域は中国以外に北米と中東しかありませんでした。

昨年の春以降のアルミニウム価格の急騰は、単なる反動ではなく、コロナ禍で世界の多くの地域でアルミニウム生産量が減る中、中国が大幅に海外から購入したことが反映されていたのです。

中国が厳しい措置を導入した背景の一つは、環境への配慮があります。

中国のアルミニウム産業は年間約6億トンのCO2を排出しており、これは中国全体の約6%に相当する、大きなものです。

二酸化炭素の他にも、二酸化硫黄、NOX、PM2.5、一酸化炭素などが大気に放出されます。

アルミニウム生産で大量の二酸化炭素等の温室効果ガスや大気汚染物質が排出されるのは、アルミニウム製錬に必要な電力を石炭火力で賄っているためです。

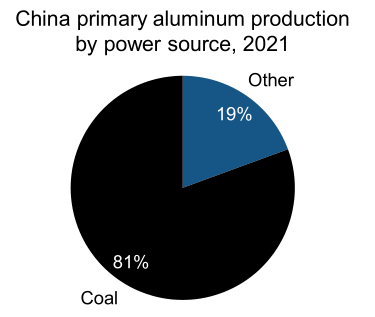

2019年、中国はアルミニウムの製錬のための電力の9割を、安価な石炭火力に依存していました。この石炭依存の割合は、世界的に見ても大きいものです。

中国はアルミニウム生産時の二酸化炭素排出量を減らすため、生産上限を設ける、古い設備を閉鎖するほかに、石炭を使用しない生産施設の建設も進めています。

2020年から2023年に中国で導入される予定の新しいアルミニウムプロジェクトのうち、一次電力として石炭を使用するのは約40%で、総生産能力は270万トンに過ぎないと言われています。

こうした措置により、最新のアルミニウム生産時の一次エネルギーに占める石炭の割合は81%に減っています。

19年末に9割を石炭に依存したことと比較すると、結構なペースで割合が減少したことになります。

中国の非鉄金属産業協会は今年4月、2025年までにアルミニウム生産からの二酸化炭素排出量をピークにするという目標案を発表しました。

もちろんこれは、2030年までに炭素排出量を減少に転じさせ、2060年までにカーボンニュートラルを果たすとの目標を表明した中国政府の意向を反映したものです。

中国政府の脱炭素方針を踏まえながら、現在の石炭使用割合の減少ペースを考えると、今後中期的にアルミニウム生産における石炭依存の大きさは大分縮小すると考えられます。

アルミニウム生産における石炭依存を減らすことは、中小のアルミニウム会社にとって逆風となります。

現在石炭に次いで使用されている一次エネルギーは水力で、北米や南米では水力発電によるアルミニウム生産が主流です。

水力発電は運用から時間が経ち償却が進めば安価、安定かつ二酸化炭素の排出もありません。

しかし水力発電施設を所有したり、そこで発電された電力を調達できる中国のアルミニウム企業は一部の大手企業などに限られています。

初期投資は巨額であり、施設を持たない企業が水力発電施設を持つのは非常に難しいです。

天然ガス火力は初期投資は安く済みますが、石炭火力よりも費用が高くなります。

将来的に石炭火力より安価になるとみられる太陽光や風力発電も、電力の安定供給という点で劣っており、天然ガス火力や蓄電池による補助が必要です。

中国のアルミニウム会社は財務状況が悪いところが多く、石炭火力以外の電力を得るための投資や費用を賄うことが厳しい状況にあります。

こうした状況を踏まえると、中国のアルミニウム生産量はピーク付近にあり、これ以上大きな伸びは期待できないことになります。

世界のアルミニウム市場に、パラダイムシフトが起きているのです。

アルミニウム市場のパラダイムシフトを投資に生かすには?

アボマガでは、このアルミニウム市場のパラダイムシフトは大きな投資機会を与えてくれるものだと考えています。

では具体的に、どのように投資に生かせば良いのでしょうか?

その答えは、アボマガ・エッセンシャルに配信した記事に書いています。