アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

恒大の債務不履行・経営破綻は確定した未来である

恒大は1996年創業の中国三大不動産会社の一つです。残る2つは碧桂園(Country Garden)と万科企業(Vanke)です。

「恒(つね)に大きく」という企業名が示す通り、恒大は際限のない成長を追い求め続けてきました。

マンション、ビルなどの不動産開発を急速に進めただけでなく、理財商品の販売という金融事業、サッカークラブの運営、電気自動車の開発、映画製作、ヘルスケアなどの分野にも進出したコングロマリット企業です。

恒大が破綻に追い詰められた理由はとてもシンプルです。

銀行や投資家からの多額の借入や未着工の物件の予約販売で得た利益を投資につぎ込み過ぎた結果、財務が破滅的に悪化し、利払いすら厳しくなったのです。成長企業が破綻する典型的なパターンです。

恒大は何年も前から火の車状態でした。サプライヤーや建設パートナーへの支払いのために、高金利のコマーシャルペーパーを発行し資金調達していました。一部従業員への給与支払いが滞っていました。

従業員やサプライヤー、パートナー建設会社に、同社が提供する理財商品の購入を半ば強制して資金調達し、利払いの遅れが常態化していた実態が、関係者の証言で明らかになっています。

恒大の破綻の決定打となったのは、昨年8月に中国政府が12の主要不動産開発会社に対し、「三条紅線(3つのレッドライン)」を設けたことです。

負債資産比率、純負債資本比率、現金短期負債比率の3つにそれぞれレッドライン(超えてはいけない基準)を設け、抵触した数(0~3)に応じた借入制限を課せられるというものです。

恒大は3つのレッドラインすべてを超えてしまい、今年から新たな借入が一切できなくなってしまいました。

これにより、恒大は間近に迫った元利金の返済や買掛金の支払いに一気に窮することになったのです。

融資による資金調達が出来なくなった恒大は、800以上あるプロジェクトのうち500以上を停止して費用を抑えつつ、全額現金で支払った場合の物件価格を30-40%程度値引きするなど現金集めに奔走しました。

しかし流動性の低い不動産販売で十分な現金を喫緊に得るのは無理があります。

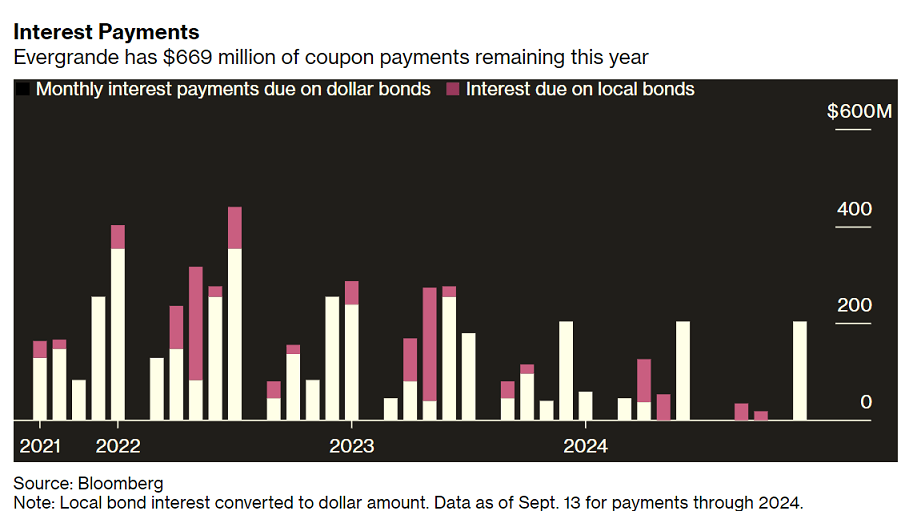

恒大は昨年末時点で、有利子負債の半分近くを占める3350億元(およそ500億ドル)が今年満期を迎える状況でした。

それ以上に深刻なのは買掛金で、昨年末時点で6217億元(およそ1000億ドル)ありました。

つまり昨年末時点で恒大は1兆元近くの現金を今年中に集める必要があったわけです。他方、当時の開発中のプロジェクト評価額は1.26兆元に過ぎませんでした。

借入できず、株価暴落で増資も出来ない中、恒大が自力で生き残る道はもはや残されていません。

恒大の債務不履行・経営破綻は、確定した未来です。

問題は恒大の破綻そのものではない

恒大の経営破綻は「中国版リーマンショック」を招き、世界中に波及するのではないかとの懸念が一時的に高まりました。

しかしいまのところ、市場は恒大をめぐる状況に関してかなり楽観的です。リーマンショック以降13年間にわたり好調な市場が続いてきたなか、AIや個人投資家は金融危機のリスクをほとんど気にかけていないようです。

市場関係者のなかにも、恒大の債務不履行・倒産により、リーマンショックが招いたような銀行システムの崩壊危機にまで至る可能性は低いとの見方があります。

その最大の根拠は、恒大の有利子負債が不良債権化しても、商業銀行は多額の貸倒引当金を計上済みであり、昨年も十分な純利益を上げているため、銀行システムは十分耐えられるというものです。

そのため、たとえ中国政府が恒大を税金投入により救済しなくても、金融危機にまで発展しないだろうと考えられています。

恒大が倒産しそれで終わりであれば、市場関係者の見方は別に問題ありません。リーマンショックも、リーマンブラザースが経営破綻して倒産したこと自体が原因ではありませんでしたから。

しかし経済・金融は閉じていません。世界中の企業や銀行、投資家、政府などがお金や契約などでつながったオープンシステム、オープンネットワークです。

大企業の破綻といった一つの出来事で、お金の循環が逆回転し、ゆらぎを増しながら他の企業や銀行、投資家などに影響が波及し、世界に張り巡らされている経済・金融ネットワークが大揺れして巨大地震を起こし得ます。

実際、リーマンショックが世界金融危機を招いたのは、リーマンブラザーズの破綻をトリガーに以下のような連鎖反応が生じて世界中の経済・金融に巨大地震が発生するリスクが露わになったためでした:

・リーマンブラザーズのCDSを多数保有していた(リーマン破綻時に巨額の保険金を受け取る立場にあった)米国の大手銀行は、AIGから保険金が支払われず、大損を被り、経営危機に陥るリスクが顕在化しかけた

・大手銀行が破綻した場合に保険金が支払われるCDSを多数販売していた金融機関がAIGと同じ運命をたどり、これらCDSを保有していた銀行等が保険金を受け取れず破綻するリスクの顕在化が現実的となった

・このサイクルを延々と繰り返すことで、米国のあらゆる銀行や保険会社等の金融機関が破綻し、米国の金融システムが崩壊する可能性が現実的となった

・グローバル金融システムのなか、米国金融システムの崩壊が世界に波及し、世界中の経済・金融が崩壊したり崩壊寸前に至ることも危ぶまれた

こうした破滅的リスクについて、リーマンショックが生じる前に金融機関や投資家、政府などは十分に把握していませんでした。リーマンブラザーズが破綻しAIGが危機的状況に陥っていることがわかり、初めて露わになったのです。

今回の恒大をめぐる問題も同様です。焦点は恒大が債務不履行や倒産に陥ることではなく、それが今後どのような形で、規模で、不動産市場を通じて、企業や金融機関、投資家、銀行システム、世界の金融・経済に波及するかどうかです。

この点を多くの投資家や一部市場関係者は見逃しています。相変わらず、金融屋は歴史から学ぼうとしていません。

中国金融に潜む爆弾

中国金融には不動産市場や銀行システムの崩壊につながり得る2つの爆弾があります。「理財商品」と「簿外債務」です。

理財商品は中国国内で販売されている高利回りの資産運用商品で、多くは中小の銀行が発行・販売してきました。

シャドーバンキングの代表的な商品として、その存在は何年も前から世界的に認知されてきました。

これまで理財商品は高利回りでありながら、「暗黙の保証」が付与されていると信じられてきたため、リスク許容度の低い個人投資家にまで販売されてきました。

「暗黙の保証」とは、理財商品が元本割れした際に銀行等の発行者が損失を補填し、これに耐えられず銀行が破綻しそうになった場合に最終的に政府が救済してくれるという一種の不文律のことです。

理財商品がリスク度外視で際限なく販売されてきたことを問題視した中国政府は、2018年に元本保証の新規商品の発行を禁止し、以後市場価格に応じた基準価額で管理されるようになりました。「暗黙の保証」を完全に信じることは出来なくなっていきました。

この措置により理財商品市場規模は一度縮小したものの、その後商品のパフォーマンスを購入希望者に見せて「この商品は安全です」とアピールしたり、価格が変動しにくいと言われる債券の組入比率を大きくしたことで、需要は回復していったようです。

理財商品市場規模は、今年6月末現在で25兆元(およそ3.9兆ドル)と言われています。ただ正確な規模はわかりません。

債券の組入割合は平均64%程度と言われています。債券の内訳は不明ですが、中国のシャドーバンキングの構造から、社債や融資平台(LGFV)が発行した地方債が多いと推察されます。

LGFVは地方政府が不動産開発の際に組成する特別目的会社であり、地方債の発行は地元の不動産開発を目的としたものです。

地方政府が不動産開発を進めてきたのは、土地使用権の譲渡や不動産取引・売買からの財政収入を増やし、地元の経済成長を促し、権力を拡大することにありました。

昨年末にはとうとう、地方政府の税収に占める土地・不動産関連の収入が半分を越えてしまいました。

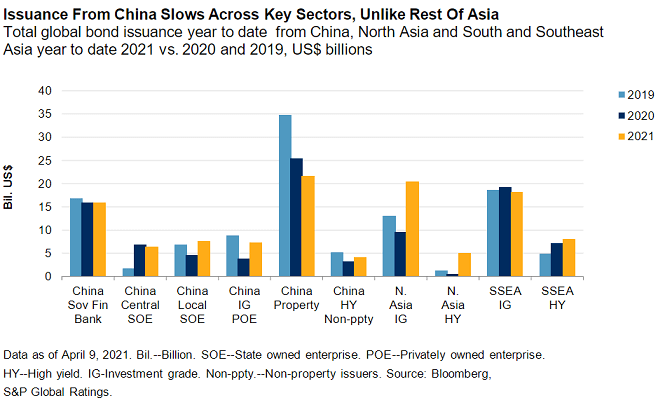

中国企業の社債発行は、下図が示す通り不動産開発会社が中心となっています。

このように、理財商品は不動産市場と密接にかかわっています。不動産市場が崩壊し不動産開発会社の破綻が相次げば、理財商品保有者や、発行者である銀行に大きなダメージを与えかねません。

もう一つの爆弾は簿外債務の存在です。

中国政府は不動産バブルを抑制するため、2018年から不動産開発会社への融資規制を強化してきました。

しかし規制を迂回するために、不動産開発会社は合弁会社や特別目的事業体を設立し、そこで資金調達することで債務を簿外化してきました。

特別目的事業体はケイマン諸島やバミューダ諸島などのタックスヘイブンに設立され、高利回りの外債を発行し海外から資金調達していたとみられます。恒大にも巨額の簿外債務があると言われます。

またLGFVの負債も簿外債務であり、地方政府の負債は公表されているよりも多いことになります。

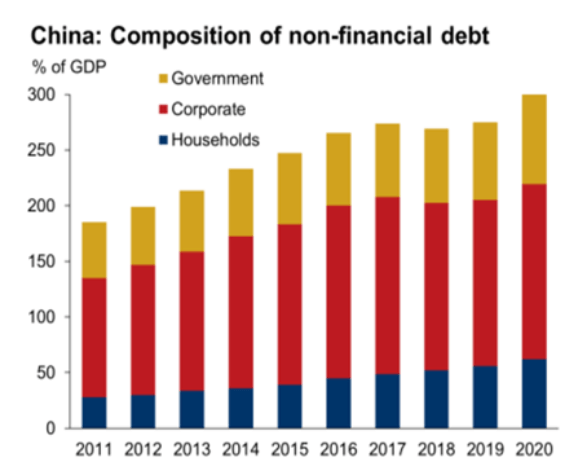

中国の対GDP債務(金融機関除く)は300%近くあり世界で最も酷いことは良く知られていますが、ここに不動産開発会社や地方政府の簿外債務は含まれていません。

こうした簿外債務の債権者に理財商品、銀行、外国人投資家などが含まれるとみられますが、実態は明らかにされていません。

習近平政権は不動産市場を見殺しにするか

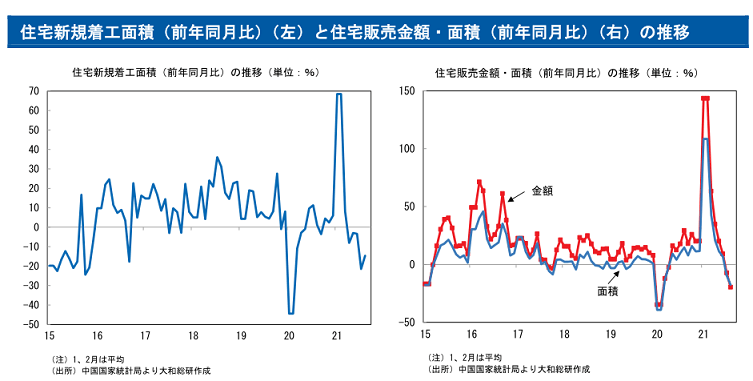

不動産市場の現状について、「三条紅線」の対象が今年から幅広い不動産開発会社に拡大したことや、恒大が大半のプロジェクトを停止したことで、すでに新規住宅着工件数や住宅販売金額・面積は前年割れしており、下げが拡大しています。

今後、中国の不動産市場は悪化していくとみられます。

リーマンショックのときは、金融システムの崩壊を危惧した米国政府がAIGに税金注入(ベイルアウト)を行い「CDS爆弾の破裂」を防いだことから、何とか危機を乗り越えました。

(しかしその後量的緩和政策をやめられなくなり、中央銀行のバランスシートが際限なく膨らむという新たな問題が日に日に深刻さを増しています。)

一方、中国政府が恒大を救済する可能性は以下の理由(主に政治的理由)からかなり低いと考えられます。

・当然中国政府は、かつての日本の土地・不動産バブルが、大蔵省が出した総量規制により崩壊したことを知っている。そのうえで「三条紅線」を導入した。

・恒大の創業者である許家印氏は中国随一の大富豪であり、アリババを中国共産党に奪われ現在行方不明の馬雲氏と同じく、貧困から身を起こした成功者、改革開放の申し子である。

・富裕層と貧困層の格差縮小のスローガンである「共同富裕」は改革開放路線からの大転換を意味し、恒大や許家印氏の見殺しは「共同富裕」の始まりを意味する象徴的出来事となる。

・恒大の救済は、大企業のみならず恒大が提供した理財商品や恒大の株式・債券を購入した富裕層を守ることになり、「共同富裕」に反する。

中国の不動産市場は、今後危険性を増していくと考えたほうが良さそうです。

上でみたように、不動産開発会社への融資や社債はもちろん、理財商品や簿外債務に中国国内外の銀行や機関投資家、個人投資家がリスクを晒しています。

中国の60兆ドルの不動産市場が逆回転しはじめ、不動産開発会社が次々と債務不履行・経営破綻した場合、一体どれだけの規模の影響が中国国内外に出てくるのか、誰にもわかりません。