シリコンバレー銀行をはじめとした米国の相次ぐ銀行破綻で世界の金融不安が大きく高まりました。最近はやや落ち着きを取り戻したとはいえ、中小の銀行に対する信用不安はそう簡単に払拭できるものではありません。

そんななか欧米の金融に新たな火種がくすぶり始めています。商業用不動産市場、とりわけオフィス市場が急速に悪化しているのです。

一等地の高層ビルが売れなくなりつつある

リーマン危機後の金融市場は中央銀行の金融政策によって決定づけられてきたことは周知の事実です。

リーマン危機後の10年以上にわたるゼロ金利・量的金融緩和により株式、債券、暗号通貨はバブルを形成してきました。しかし昨年3月から始まった先進国中央銀行の利上げや6月からの量的引き締めで世界マネーの動きは逆回転し、株式、債券、暗号通貨の価格が下落基調に転じてきました。

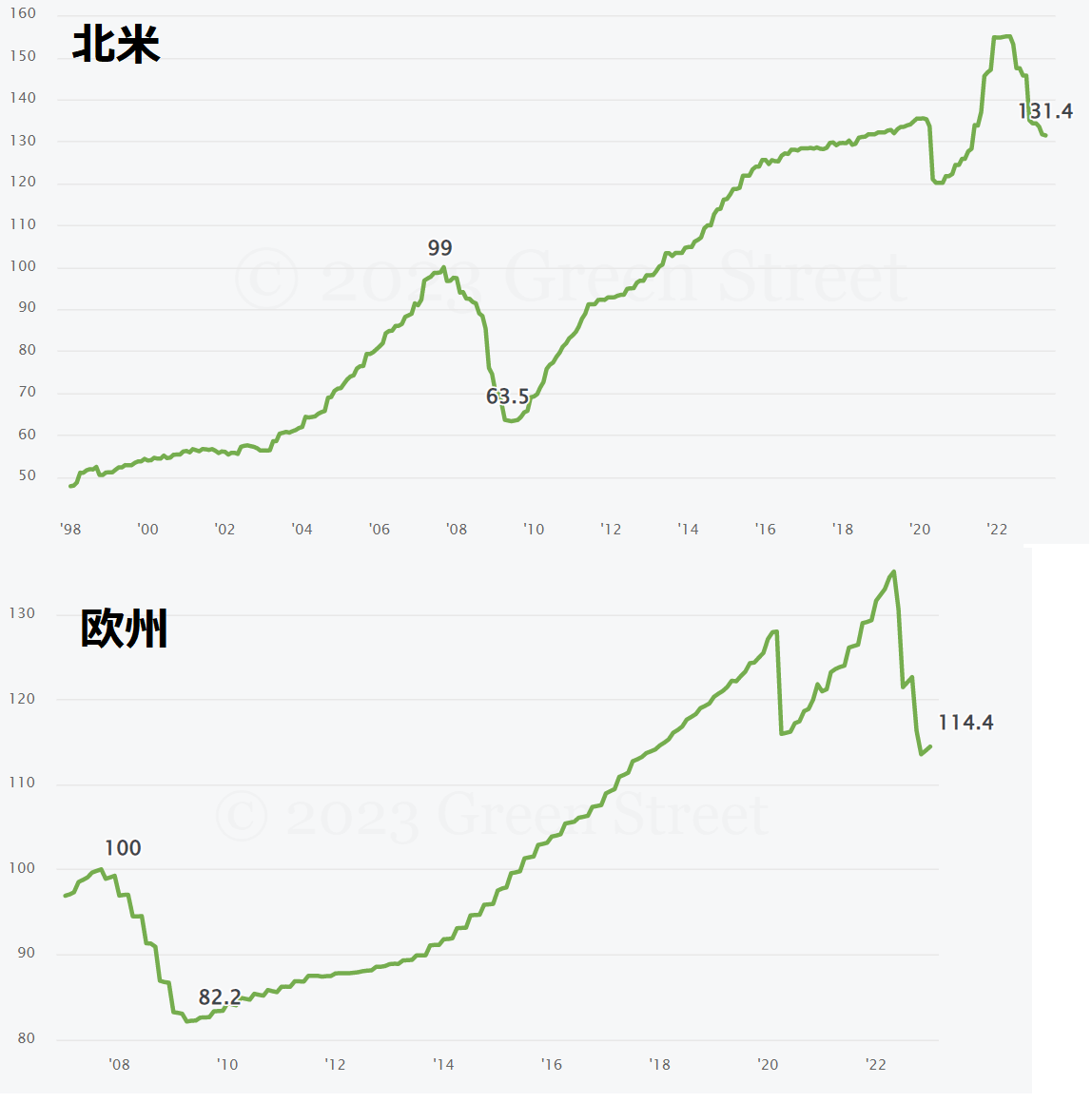

実はこのトレンドは欧米の商業用不動産市場にもそっくり当てはまります。リーマン危機後、欧米の商業用不動産価格は昨年春のピークにかけて50%程度値上がりしました。

しかしその後現在にかけて15%程度下落しています。欧州では2020年のコロナ危機時よりも価格は低くなっています。

昨年秋から反発した株式と異なり、商業用不動産価格は現在にかけて下落が続いている点に違いがあります。あまり新聞等で報じられない商業用不動産ですが、静かに市場環境は悪くなっていったのです。

現在、商業用不動産の中でも特にオフィス市場で大きな問題が生じていることがだんだんと報道されています。

オフィス市場が悪化し始めたのは3年前のパンデミックからです。欧米は不況に陥り、各地で都市封鎖が導入されたなかで、企業はレイオフを大々的に実施し雇用を一時的に減らすとともに、リモートワークを推奨してきました。

そのためオフィスの空室率が急上昇しました。それから3年が経ち都市封鎖やワクチンパスポートは撤廃され、企業活動はコロナ前にほぼ戻っています。それなのに空室率は悪化の一途をたどってきたのです。

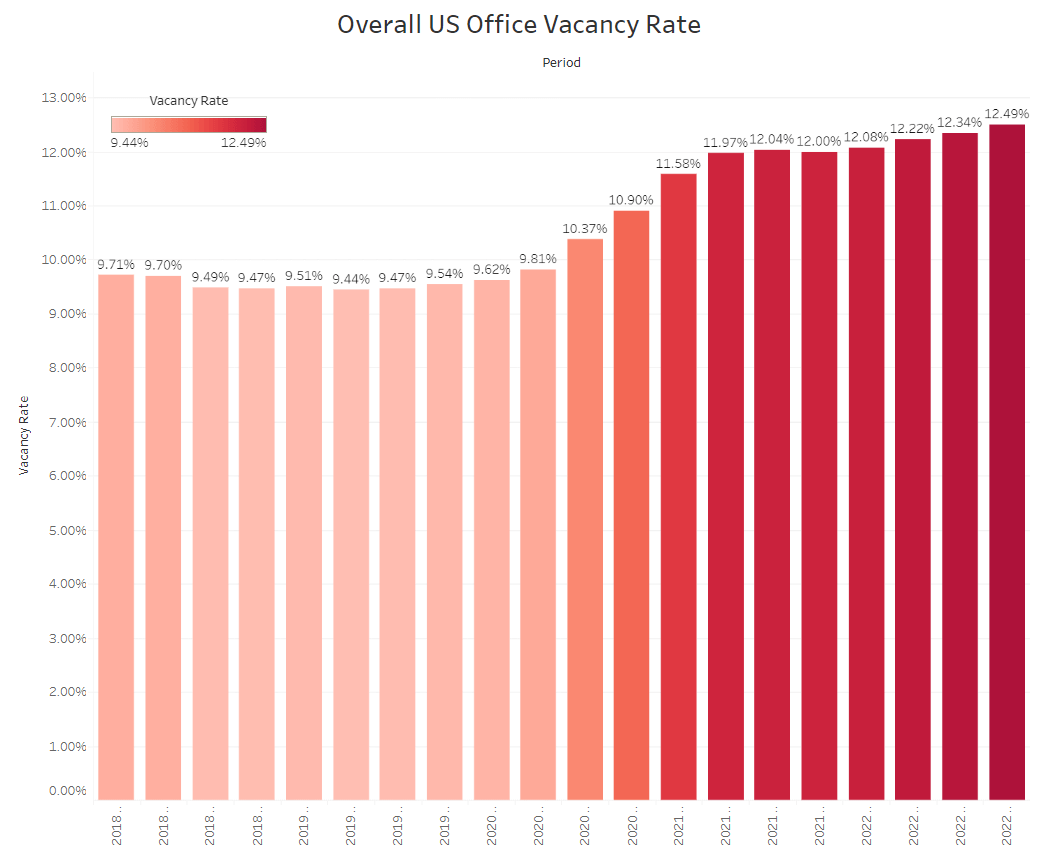

下図のように、昨年末時点の米国の空室率は12.49%と、コロナ前の2019年末の9.54%を上回っているばかりか、パンデミック以降で過去最悪となっています。実に3分の2のほどの地域で、2019年よりも高い空室率が続いています。

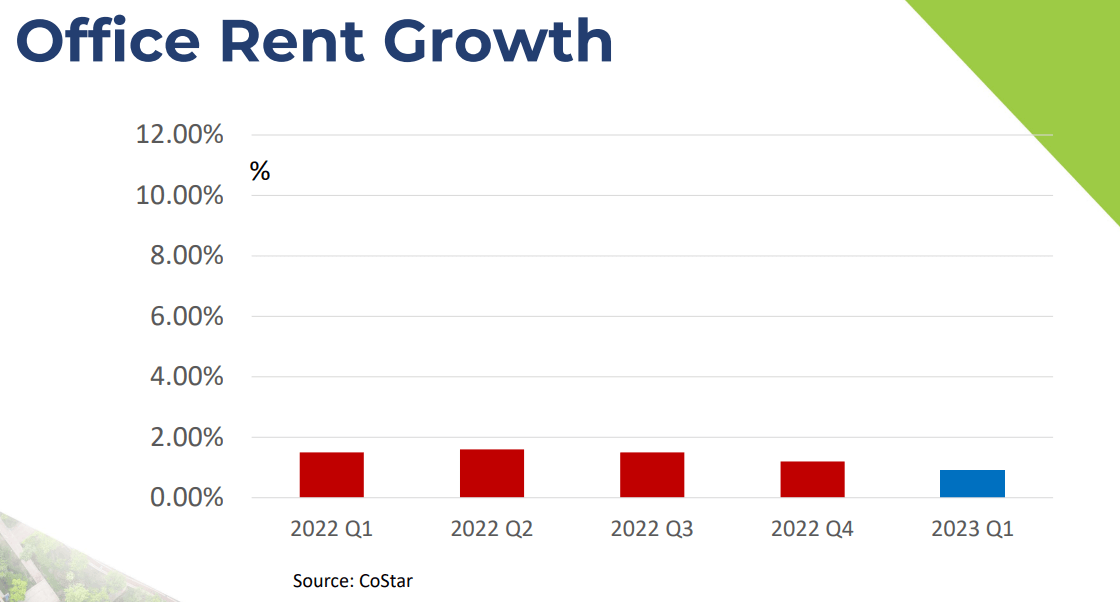

空室率の増大・高止まりに伴い、オフィス賃料の伸びも現在は1%を下回っています。倉庫などの産業向けの賃料伸び率は10%超え、リテール賃料も3%以上の伸びを見せていることと比較して、オフィス市況の悪さが非常に目に付きます。

オフィス空室率が増えている要因はいくつかあります。一つはパンデミックでオフィス勤務と在宅勤務を融合したハイブリッドワーク需要が高まり、結果的に延べ床面積でみたオフィス需要が減少していることです。

具体的にはオフィス規模を縮小したり、一つのオフィススペースを共同で(シェアして)利用する動きが出ています。

もう一つは上記のこととも関連しますが、求められるオフィスの要件が変化していることです。複数の企業が共同で利用できたり、昨今の電気代の高騰や脱炭素意識の高まりで、空調や冷暖房の燃費が良かったり、再エネを利用したオフィスなどの需要が高まっています。

こうしたニーズに対応して新築や改築をしたオフィスの入居は大都市などで進んでいる一方で、ニーズに対応していない従来のオフィスビルから立ち退く動きが出ているようです。

オフィス空室率の上昇・高止まりはパンデミックによりテナントのニーズが根本的に変わってしまったことが背景にあり、構造的な変化、歴史的な変化が生じていることの顕れです。

不動産の所有者はテナントのニーズに応えて、既存のビルを改築・改修しなくてはいけません。しかしそれには多くの費用が掛かります。空室率の高止まり、賃料の伸び悩み、電気代や金利が上昇して利益が圧迫される中で、借入を増やして改築・改修に踏み込むことには大きなリスクを伴います。

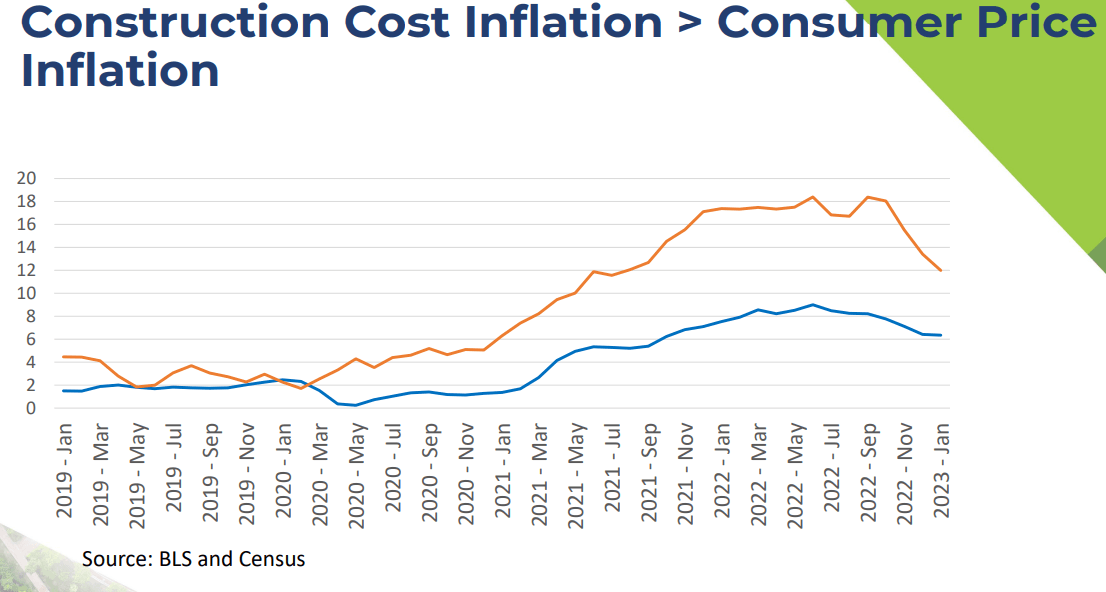

実は建設資材価格はインフレ率を上回るペースで伸びています。資材や人手が不足する中で住宅や倉庫などの建設需要が高かったためです。

資材価格高騰と金利上昇のダブルパンチが不動産所有者を直撃しています。

オフィスビルのオーナーは追い詰められています。このまま何もせず所有を続けていれば、新たなニーズに応えられないまま空室率の高止まりが続き、経営は成り立たなくなります。

かといって新たなニーズに応えるために改築・改修をすれば、資材価格高騰と金利上昇のなか、財務を大きく悪化させて事業を続けられなくなるリスクが高まります。そもそもオフィスビル価格が下がっているため金融機関が貸してくれるかどうかさえわかりません。

であれば不良物件を中心に、売れるうちに売るしかありません。しかしこれがいま急速に難しくなっているのです。

例えば最近、ロサンゼルスの一等地に建てられた40階建ての高層ビルが現在の価格の半値でようやく売却にこぎつけたという事例があります。すでに大都市の優良物件ですら半値での売却が迫られたのですから、オフィスビルの売り圧力はかなり強まってるようです。

不動産は株式やゴールドなどと異なり、売りが殺到するとまず売れません。物件は高額で、長期的な運用・管理が必要だからです。しかも金利上昇にとても弱いです。よって世界のオフィスビルは一等地であっても、いつ売れなくなってもおかしくないのが現状のようです。

だとすると売りが殺到するのはもはや時間の問題、オフィスビルは文字通り売れなくなり、売れないうちに価格は急降下していきます。他の商業用不動産に影響が波及するおそれも出てきます。

絶望の中小銀行

オフィスビルを中心に商業用不動産が売りを売りを呼ぶ展開となったとき、その影響は貸し手である金融機関にも当然波及します。

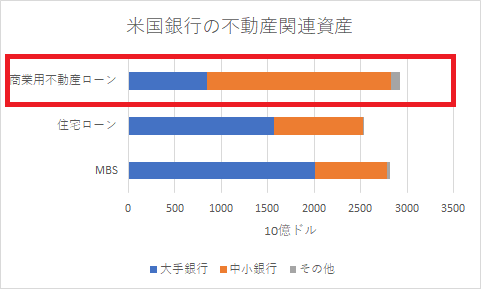

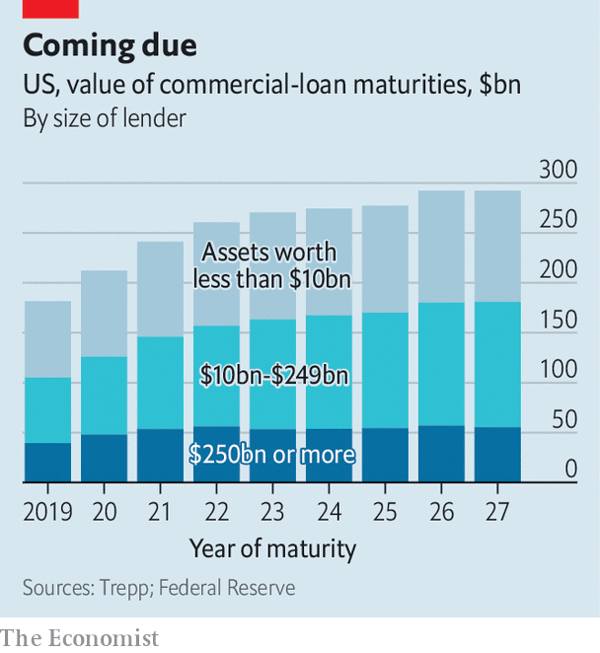

米国の商業用不動産ローンの最大の貸し手は、米国の中小の銀行(資産額が上位26位以下の銀行)です。

商業用不動産ローンの残高は4.4~5.6兆ドル程度と言われますが、米国の銀行の商業用不動産ローンの総額は2.9兆ドル程度です。このうちおよそ7割を中小の銀行が占めます。

中小銀行の総資産に占める商業用不動産ローンの割合は28.5%を占め、資産の最大項目です。大手銀行は6.5%しかありません。中小銀行にとって商業用不動産ローンはビジネスモデルの中核に位置しているのです。

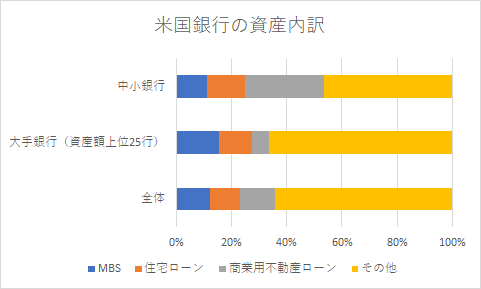

ちなみにMBSと住宅ローンという他の不動産関連資産を加えると、中小銀行の総資産の過半数を占めます。

非常に残念なことに、これから2027年にかけて、毎年2500億ドルを超える商業向けローンが満期を迎えます。その大半は資産規模が2500億ドル未満の中小の銀行が融資したもので、全体の3分の1前後は総資産100億ドル未満の銀行が貸したものです。

米国では商業向けローンの半分超は不動産ローンです。商業用不動産ローンの割合が多い中小銀行の貸出の多くがこれから満期を迎えることから、多くの商業用不動産ローン(最低でも1000億ドルはある?)がこれから毎年満期を迎えそうです。

今年満期を迎えるものだけでも、40%は借り換えに問題が生じるとの予測があります。これから商業用不動産ローンを中心に債務不履行が本格化しそうです。

商業用ローンがデフォルトした場合、基本的に借り手は担保物件を借りていた銀行に渡せば当該負債はなくなります。日本の住宅ローンのように担保割れが生じて借り手側がその追加負担を負うわけではありません。

ですから担保物件の価格下落のリスクを被るのは、貸し手側である中小銀行です。低金利で不動産価格が高かった時に融資したことで、担保物件を売却したとしてもすべてを回収できる保証はありません。そもそもすぐに売却して換金できる保証すらありません。

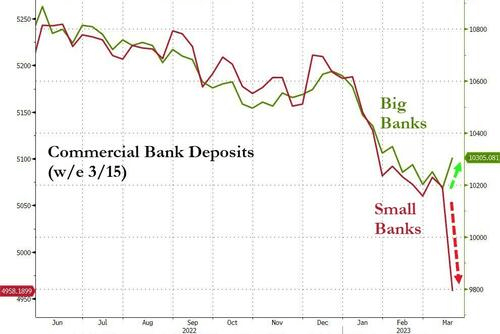

これにより中小銀行の不良債権が今後積み重なり、多額の貸倒損失を計上し、赤字に転落するリスクが急速に高まっているのです。特にここ数年で急激に預金が流入して不動産融資を増やしてきた銀行は極めて危険です。元利金の返済が十分進んでいないためです。

いま、シリコンバレー銀行など米国の3行が急速な預金流出で破綻し、他の銀行も経営不安が出てきており、中小銀行への信用は落ちています。中小銀行から大手銀行やMMFに預金を移す動きが出ています。

こうしたなかで商業用不動産市場の環境悪化で不良債権化が進み、SNSでそうした噂が燎原の火のごとく瞬く間に広まればどうでしょう。

オンラインバンキングで預金者が一斉に預金を引き出して、シリコンバレー銀行のような刹那の経営破綻につながってしまいます。シリコンバレー銀行はたった2日間で、預金総額の81%が引き出されました。

90年前のように銀行窓口に預金の引き出しを求める長蛇の列ができることはありません。銀行窓口は閑散としたまま、いつの間にか預金がスッカラカンになり、静かに銀行が消えていくのです。

2つ、3つの比較的規模の小さい銀行が経営破綻するだけであれば、1か月前のように中央銀行が金融支援することもできます。しかし商業用不動産バブルの崩壊を伴う銀行破綻は、2つ、3つでは済まないでしょう。そうなれば金融支援は厳しくなります。

不動産市場、金融崩壊が起こっても二けた成長を続けられる金融株

商業用不動産市況の悪化で直接の影響を被るのではないかと思う紹介銘柄があります。***です。

・・・(割愛)・・・

そうなんです。

金利上昇が止まらず、米欧の銀行破綻が相次ごうとも、商業用不動産市場や金融システムが崩壊しようとも、***には関係なく、今後も毎年15~20%程度の増収増益を継続できる力があるのです。

・・・(割愛)・・・

金融危機は***株を安値で買い増しする絶好の機会

以上の話をまとめましょう。***は金利上昇、商業用不動産市場の崩壊、金融システムの崩壊によって業績が悪化するリスクは低く、今後も***の拡大とともに収益は大きく伸びていくと考えています。

金利上昇、商業用不動産市場の崩壊、金融システムの崩壊を受けて、***の株価が下がることは考えられます。

でも紹介時に3.73%もの配当利回りがあり、金融不安が生じても今後も毎年15~20%程度の成長を見込めることから、早く紹介して損はないと思って紹介しました。

***の株価が金融不安によって下落した場合、それは***のファンダメンタルズとは全く関係のない下落、投資家のパニック売りに過ぎません。

もし金融不安で***株が大きく売り込まれたら、喜んで超積極的に買っていってください。

★この銘柄について詳しくはアボマガ・エッセンシャルで配信した記事をご覧ください。

▽アボマガ・エッセンシャルで最近配信した記事

アボマガ・エッセンシャルにご登録されると、以下の記事を含め直近50記事をご覧いただけます。

●No.252(2023/04/03配信)

インフレや食料危機対策となる農業関連銘柄のフォローアップをしています。残念ながら食糧在庫は26年ぶりの低水準で、農家の最大の支出項目である肥料の供給は増えておらず、食料価格が低下していくとの見方は「根拠なき願望」でしかありません。

●No.251(2023/03/27配信)

無借金で、黒字の現金収益を稼ぎ続けている鉱山会社を紹介しています。資源価格の値上がりだけでなく配当金が出るため、利息の出ない実物資産以上に効果的なインフレ対策ができます。

●No.250(2023/03/20配信)

リーマン超えの危機、令和版世界大恐慌が見えてきたなかで、強気相場間近にある、光り輝く資産について分析しています。

●No.249(2023/03/13配信)

配信当時、配当利回りが7.45%あったたばこ会社について分析しています。1970年代のスタグフレーション時代にたばこ銘柄に投資した人たちは購買力を高めることができました。