実はいま、先進国を中心に債券市場の流動性が急速に悪化しており、世界の金融市場が危機的状況にあることをご存知でしょうか。

米国債の買い手が消えつつある

これまで米国債購入の主役は日本や中国などの外国政府・投資家でしたが、2015年から保有割合は減っていき、コロナパンデミックが生じた2020年から急減しました。

パンデミック以降、米国債購入の主役となったのは世界大恐慌以来の不況を下支えするために量的緩和を再開したFedでした。また米国のミューチュアルファンドや米国の銀行も米国債市場を下支えしました。

しかしFedが今年3月に量的緩和を終了し、6月から量的引き締めを開始したことで、米国債市場の最大の買い手による購入下支えが期待できなくなりました。

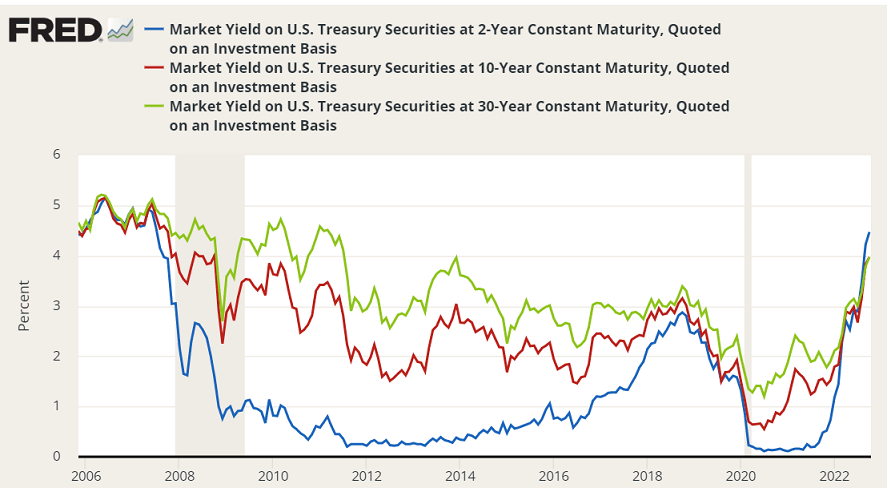

3月からの利上げ開始に加え、最大の米国債の買い手による支えが期待できなくなったことで、米国債の利回りはどの年限も上昇が止まりません。

2年債、10年債、30年債の利回りはそれぞれ4.47%、3.97%、3.97%です。利回りが上昇しているだけでなく、逆イールドとなっている点も特徴です。

急激な利回り上昇に伴い、米国債相場は今年に入り、少なくとも1970年代初め以来の大幅下落に見舞われています。

ここまで急激に利回りが上昇している状況で、ミューチュアルファンドも年限の長い米国債を中心に売却しています。

Fedに続き、ミューチュアルファンドも米国債の主要な買い手から早々と脱落したのです。

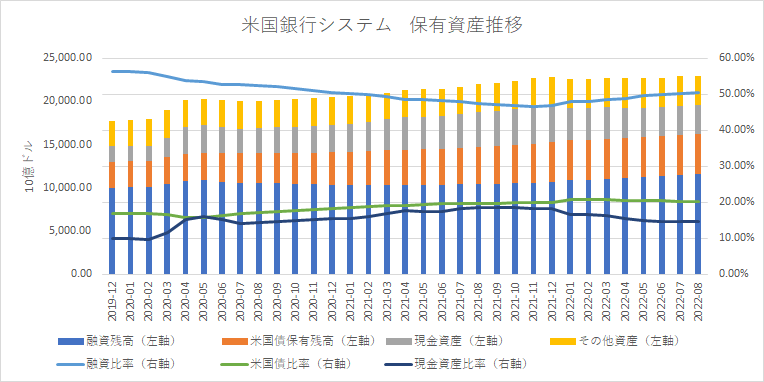

米国の民間銀行の米国債購入状況はどうでしょうか。

2020年4月から21年3月にかけてFedはコロナ危機を理由に、補完的レバレッジ比率と呼ばれる大手銀行への資本規制に関し、この比率の算出に用いる資産から米国債を除外しました。

この特例措置により大手銀行は米国債を購入しやすくなり、措置が切れた後も今年1月にかけて購入は続き、米国銀行システムの全資産に占める米国債比率は20%を超えました。

しかし2月以降、融資がやや回復した代わりに米国債の購入は止まっています。

では米国債購入比率が長らく低下してきた外国勢の購入状況はどうでしょうか。

下図は昨年8月~今年7月における外国人投資家の米国債売買額です。

この1年間に外国人投資家(公的部門+民間)は米国債を661億ドル売り越しました。このうち民間は2453億ドル買い越したのですが、公的部門(政府や中央銀行)はなんと3114億ドルも売り越したのです。

外国人投資家は民間が買って、それ以上に政府・中央銀行が売るという構図だったわけです。

外国の民間はここ1年で米国債を大きく買い越しましたが、この動きが今後も続くかどうかは不透明です。

米国債利回りの上昇がいつ落ち着くのか見通せませんし、米ドル1強状態がいつまで続くのか、リスクをとって為替ヘッジなしで投資すべきかヘッジをかけるべきかの選択が難しいためです。

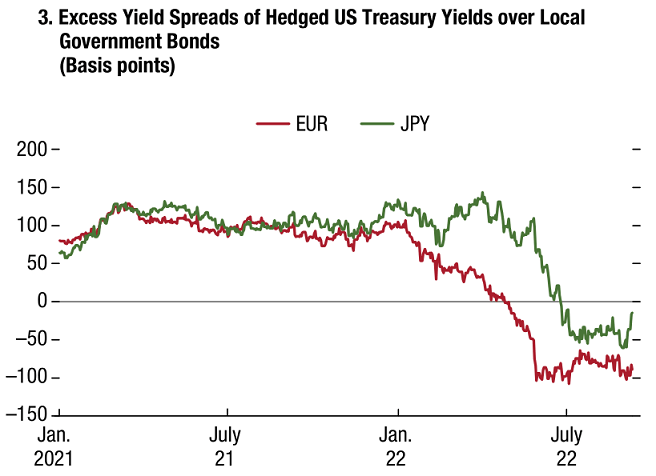

米国債の主要な買い手の一人である日本の年金基金・生命保険会社は、米国債投資を控えているようです。為替ヘッジコストの上昇により実質利回りがマイナスとなっているためです。

ユーロのヘッジ付き米国債利回りは日本円以上に大きくなっているため、欧州勢による米国債購入も期待できません。

米国債の買い手のここ最近の動きを見てきました。大半の買い手は購入ペースを減らすか、市場から手を引くか、売却しており、世界的に買い手がほとんどいなくなぅていると結論付けられます。

米国債の買い手を増やすには、Fedが金融引き締めをやめたり、量的緩和を再開して自身が米国債の買い手にならなくてはなりません。

しかし9月に入ってもコアインフレ率の上昇により高インフレが続き、労働市場が堅調ななか、Fedが金融引き締めをやめたりペースを落とす理由はありません。9月のFOMC議事録でも非常にタカ派的な意見が目立ちました。

このままだと、0.75ポイントの利上げ継続と毎月950億ドルのFedの資産縮小により、利回りの上昇傾向が続き、米国債の買い手の拡大は全く期待できません。

外国勢にとってはドル高が米国債買いのネックになっていますが、金融引き締め傾向が続くことで米ドル1強の状況がしばらく続きそうですから、外国勢による米国債買いはさっぱり期待できません。

特に外国政府にとって、対ドル自国通貨安が進むなか、米国債利回り上昇が続けば今後も外貨準備は減ってしまい、為替介入の威力を弱めてしまい、即効性のある為替安防衛手段を失ってしまいます。

そのため今後、各国政府がますます米国債を売却し、米国債利回りを急上昇させる可能性があります。

要するに、現在もこれからも、Fedが金融引き締めを続けているあいだは、(年限の長い)米国債の強力な買い手は現れそうにないのです。

社債市場の本格的な崩壊はこれから

Fedの金融引き締めが進むなか、米国債の買い手が市場から手を引き始め、今後もしばらく強力な買い手の出現に期待できないことは、世界の金融市場にとって非常にマズい事態です。

何故なら、米国債市場は世界で最もリスクの小さい安定した市場と長らくみなされてきたからです。

この市場が崩れれば、世界の株式市場や債券市場、不動産市場も総崩れになります。すべて10年物米国債利回りを基準として価格形成されてきたわけですから。

実は米国債市場の流動性は、すでにコロナ危機時やリーマン危機時並みの低さにあります。これはドイツ国債市場も同様です。

英国と日本の国債市場流動性はもっとひどいことでしょう。英国では国債利回りの急上昇で緊急の量的緩和をするハメになりましたし、日本国債市場も流動性はほとんどなく、99年3月以来となる3営業日連続で新発10年国債が売買未成立となりました。

米国債市場だけでなく先進国国債市場の流動性が金融危機並みであるという事実は、それよりも流動性の低い市場の崩壊は待ったなしの状況であることを示唆します。

目下、崩壊寸前にあるように見えるのは社債市場です。

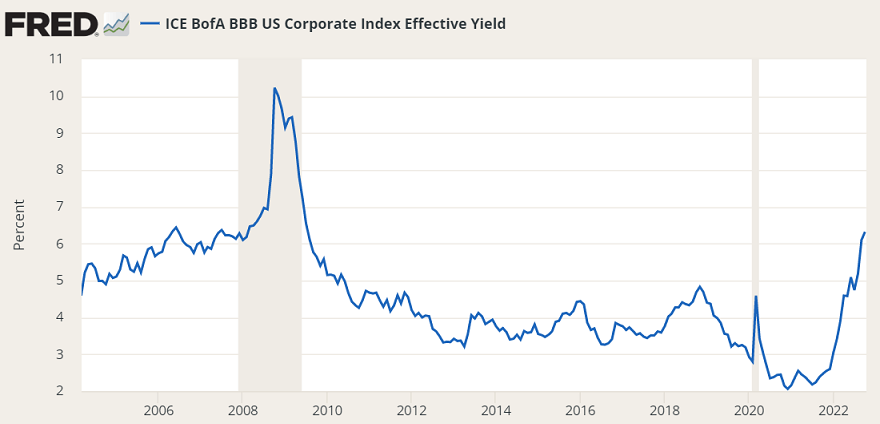

下図は米国の発行済み社債の過半数を占める、投資適格債券として最低ランクであるBBB格の社債利回りの推移です。

米国債利回りの上昇に合わせて今年に入り急上昇し、現在は6.3%もあります。これはコロナ危機時の水準を超え、リーマン危機以来の水準です。

ただもっと重要なのは、たった1年で利回りが2.5倍ほどに上昇した点にあります。仮に企業が現在抱える借入金を今年中にすべて借り換えなければならない場合、利払いが昨年の2.5倍に増えるのですから。

しかも原材料価格高騰、サプライチェーンの混乱、賃金上昇で企業の収益性は悪化傾向にあります。

超低金利に慣れすぎて財務放漫な経営を進めてきた企業にとって、阿鼻叫喚の事態が訪れています。

金融緩和政策のもと、リーマン危機以降に社債の発行が激増しました。米国の今年6月末時点の発行済み社債残高は10兆ドル(米国GDPの43%)で、2008年の5.4兆ドルからほぼ倍増しました。

ベン・バーナンキ元Fed議長が「ノーベル経済学賞」を受賞しましたが、彼がリーマン危機後に米国経済が回復した後もQE2、QE3を実行し、量的緩和・ゼロ金利政策を「ニューノーマル」にしたことが、ここまで恐ろしい規模の社債発行を生み出したことは論を待ちません。

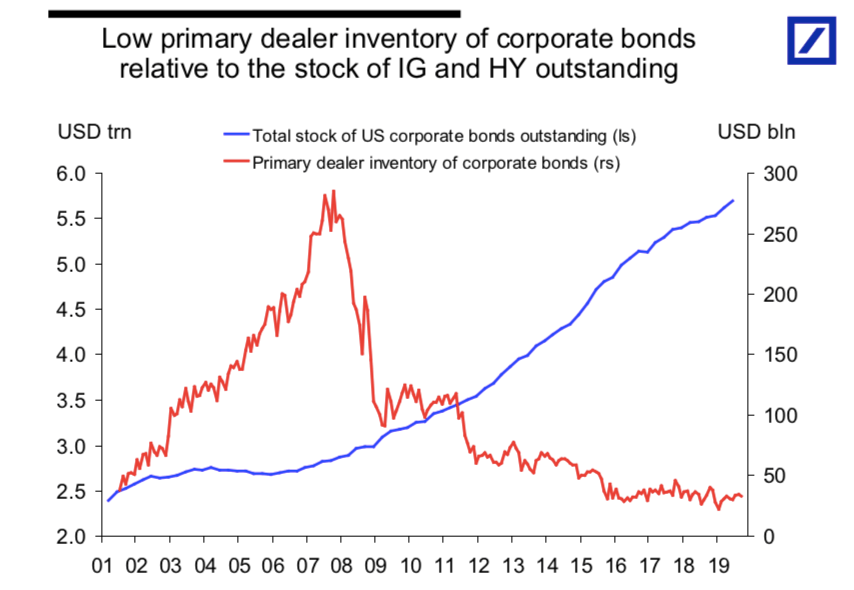

他方、リーマンショック以降の規制強化に伴うコスト増により、プライマリーディーラーの債券在庫は激減しました。

元々債券市場は株式市場と比べて流動性が低く、金融ストレス時に買い手がつかず文字通り売れない状況が長引きやすい特徴があります。

これに加えて債券発行額が激増し、ディーラーの債券在庫がほぼ尽きたということは、次に社債市場が崩壊したとき、売り手は何週間も、場合によっては数ヶ月間取引が成立しないかもしれません。

市場がパニックになれば、社債市場はメルトダウンします。社債利回りがどこまで上昇するのか予想できません。

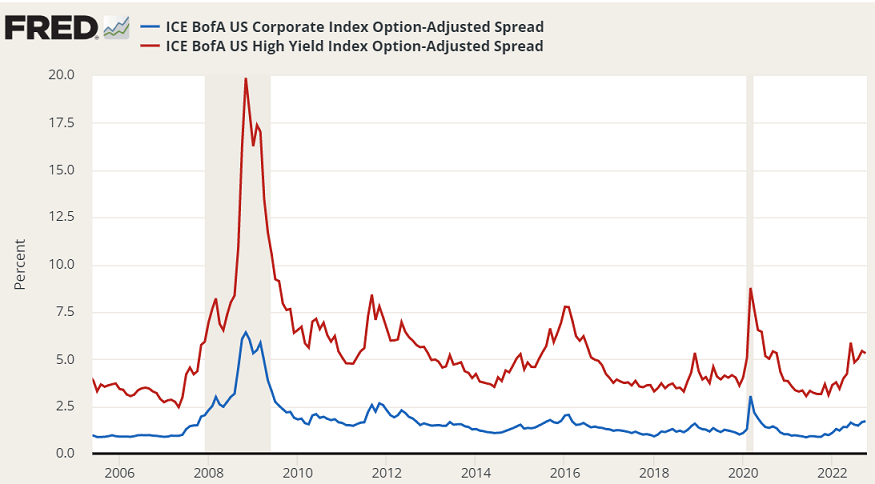

現在の債券市場の崩壊度合いを確認するために米国債との利回り差(スプレッド)をみると、投資適格債券、ハイイールド債ともにリーマン危機はおろか、コロナ危機の水準にもまだ達していません。

すでに債券市場はリーマン危機時並みに動揺していますが、崩壊への入り口にようやく差し掛かりつつある段階に過ぎないのです。

英国債利回りの急上昇でマージンコールに見舞われている英国の年金基金が、米国債、欧州のレバレッジドローン担保証券(CLO)、豪州の住宅ローン担保証券を売却しているとの情報があります。

皮肉にも、金利上昇にヘッジをかける目的で英国年金基金が購入したデリバティブ商品が、金利急上昇を理由に担保の追加差出を要求しています。

デリバティブ市場規模は想定元本ベースで1000兆ドル(14.7京円)超あると言われます。

米国の年金基金はこうしたデリバティブを購入していないようですが、似たようなデリバティブに投資した他の機関投資家やヘッジファンドはいないのでしょうか?

★今回のアボマガ・エッセンシャルでは、すでに配当利回りが7%ありながら、債券市場のパニックでますます不当に株価が下落して大きな買いチャンスが訪れそうなディフェンシブ銘柄を扱っています。

市場はこの銘柄の財務状況を心配しているようですが、固定金利比率が84%あり、大半の借入金利は4%未満で、満期を迎える負債額は毎年平準化しており、ライバルと比べて財務指標は良く、収益性も安定していることを今回の記事で確認しました。

市場はすでにこの銘柄を正当に評価できていません。市場から見捨てられた銘柄こそ、金融危機時に格好の投資対象となります。

アボマガ・エッセンシャルにご登録されると、Webサービスを通じて今回の記事の完全版を即座にご覧いただけます。