今回は昨年にワーナーメディア部門をスピンオフし、純粋な通信会社に回帰したAT&T(T)の現状についてお話しします。

AT&Tに関する最大の焦点は、配当支払いと負債の削減の原資となるFCFをどれだけ安定して稼げるかどうかです。

インフレ進展に伴い通信料金を値上げしたことで、昨年7月にAT&Tは一部契約者の支払い遅延が発生していることを明かすとともに、FCFの通期見通しを20億ドル引き下げて140億ドルに修正しました。

多少FCFが悪化しても、設備投資を減額することで配当支払いと負債の返済の両方に対応できる状況であったため、そこまで大きな心配はしていませんでした。

とはいえ、支払い遅延がさらに多くの契約者に広がるとAT&TのFCFに無視できない影響が出るリスクがあったため、アボマガではしばらく様子見のスタンスをとってきました。

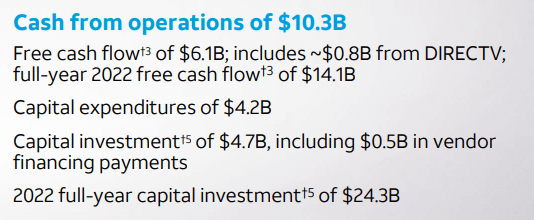

先日、2022年の通年決算が公表されました。昨年は年間141億ドルのFCFを獲得と、ガイダンスを1億ドルですが上回りました。

5Gと光回線を中心に昨年240億ドルの巨額投資を計画していましたが、こちらも実際には243億ドルとなり、計画を上回る規模でした。今年も同程度の大規模投資が続く見通しです。

設備投資を計画通りに進めながら発言通りのFCFを獲得したわけですから、支払い遅延の影響がさらに広がることなく済んだことになります。

負債について、昨年はワーナーメディア部門を売却して得た現金を使い、400億ドル近くを返済しました。

アボマガではこの現金全てを負債削減に充てることで、昨年中に純負債EBITDA倍率を2.5倍以下に減らせるものと考えていました。

しかし実際には、純負債の削減は242億ドルにとどまり、純負債EBITDA倍率は3.2倍と予想したよりも大きいものとなっています。

これは設備投資とは別に、5Gスペクトルの取得や建設に102億ドルの支出が追加で生じたことが最大の理由です。

資産売却による債務返済はこれで終わりで、今後は配当支払い後のキャッシュフローを使っての返済に頼ることになります。2025年初めまでに純負債EBITDA倍率を2.5倍以下に減らすことを経営陣は目標としています。

よって今後もどれだけ安定してFCFを獲得し続け、目標通りのペースで負債を削減できるかどうかが重要となります。

負債返済が優先ですので、たとえFCFが今後大きく増えたとしても、この目標を達成するまで増配を控えるか、増配しても配当成長率は低い状況が2024年まで続きそうです。

業績を確認しましょう。過去の業績は現在のAT&Tの事業領域に限定しています(売却済みのディレクTV、ワーナーメディアの業績を除いているという意味です)。

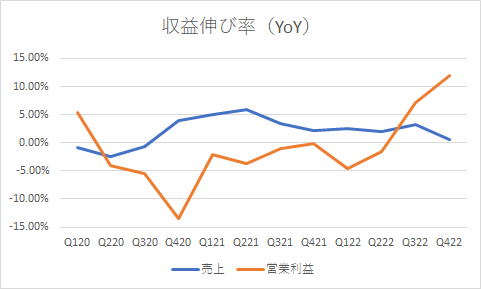

昨年10~12月期は売上の伸びは前年同期比0.53%と、2020年7~9月期以来の低い伸び率となりました。

一方で営業利益は前年から12%近くと大きく伸びました。すべての部門で運営・サポート費用が減っており、経営陣が話していた費用削減が昨年7月以降旺盛に進んでいます。

売上がほとんど伸びなかったのは、売上の7割近くを占めるモバイル部門において、端末の売上が急減したためです。

昨年に世界のスマートフォンの出荷量は前年から11%減り、記録的なスマホ不況の年となりました。パンデミック特需の消失や端末料金の値上がりを反映しています。スマホ市場の低迷は今年も続く見方が強いです。

端末の売上は大きく減っても、契約からの料金収入はいまのところ堅調です。

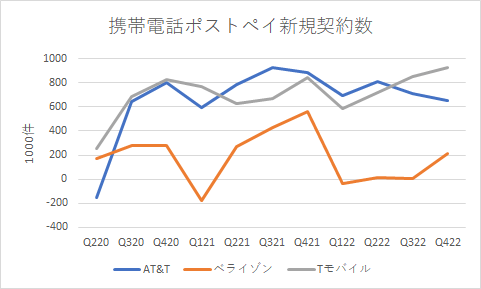

その原動力は、2020年7月頃から現在にかけて堅調に増えてきたポストペイ契約です。昨年10~12月期の新規契約数は65.6万件でした。80万件超えが続いてきた以前と比べてペースはやや鈍化しましたが、依然として好調です。

AT&Tは、データ無制限プランの価格をベライゾンより割安にするキャンペーンが功を奏し、ベライゾンから顧客を奪う形で新規契約を伸ばしてきました。

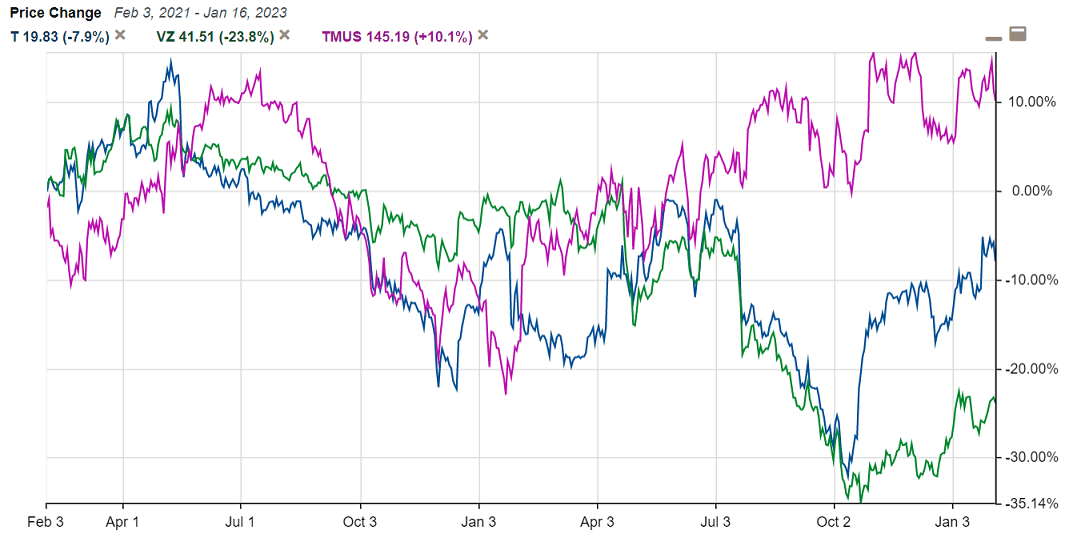

ベライゾンは契約者の獲得が伸び悩み、流出する月もみられます。これが理由で、最近は株価においても、反転上昇したAT&TやTモバイルを尻目に低迷が続いています。経営陣の慢心です。

ただ昨年7月にベライゾンはようやく新規の無制限プランの割引キャンペーンを実施し、10~12月の新規契約数は21.7万件と増え始めてきました。

ベライゾンの競争力の回復とスマホ市場の低迷により、AT&Tのモバイル契約数の増加ペースは今後ますます鈍化していきそうです。

AT&Tは光回線の契約数が大きく伸びており、7~9月期にブロードバンド契約数の半分超が光回線となりました。ARPUも上昇が続いています。

しかし光回線を含むコンシューマーワイアライン部門の営業利益は全体の6%強に過ぎません。しかも固定電話やビジネス部門のレガシー事業からの収益減が続いています。

そのためAT&Tの売上の伸びは、今後数年間あまり期待できない状況が続きそうです。

今年、AT&Tは顧客の支払い遅延の一部解消など、運転資本の改善により、昨年より20億ドル多い160億ドルのFCFを獲得できると想定しています。費用削減もFCFの改善に寄与します。

この目標はそれなりに達成可能性があると考えています。しかし一方で支払い遅延の問題が再び生じ悪化するリスクはいまも残っています。

顧客の支払い遅延の元凶であるインフレ率は低下し始めていますが、個人消費の余裕は確実に狭まっています。

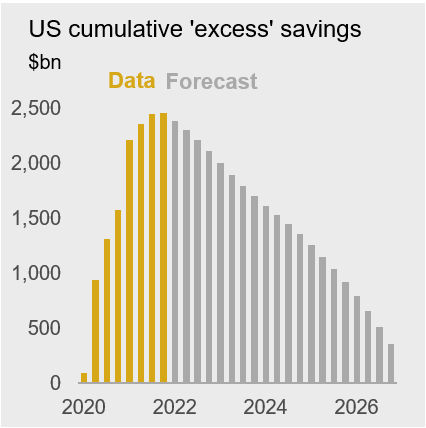

現在の米国の個人消費は、パンデミック期の政府からの現金給付や各種補助金によって拡大していった超過貯蓄の取り崩しに大きく依存しています。

2021年末に2.3兆ドルあった超過貯蓄は、昨年末に1.2兆ドルと半分近くにまで減ってしまいました。

https://qz.com/pandemic-savings-for-poor-americans-run-out-in-2023-1849946092

昨年時点で、下図のように超過貯蓄は緩やかに減少していき2026~27年ごろに枯渇するとみられていました。しかし実際はその3倍ほどのペースで超過貯蓄が消えていったのです。

実際はこの画像の3倍速いペースで超過貯蓄が減少している

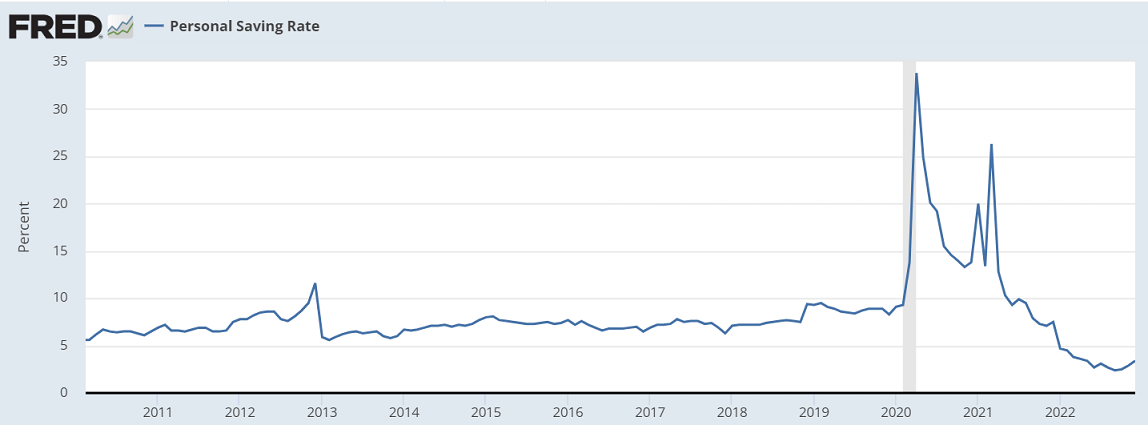

その理由は、家賃、食料、エネルギーが値上がりし実質賃金の低下が続くなか、米国人の貯蓄率がコロナ前の1/3にまで減ってしまったためです。

昨年11月から貯蓄率はやや改善を示すものの、回復ペースは鈍く、このままいくと今年終わり~来年中ごろには超過貯蓄は枯渇しそうです。

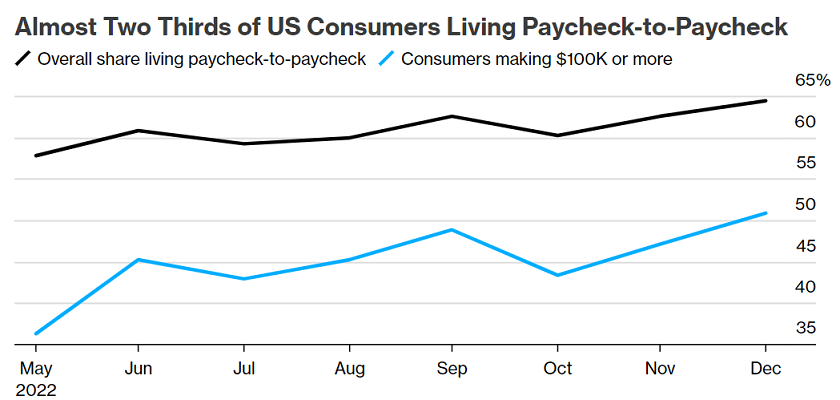

超過貯蓄の大部分は富裕層が保有しています。すでに一般消費者の大半は生活がギリギリとなっています。低所得から中所得のアメリカ人の超過貯蓄は2023年に消滅するとみられています。

実は低中所得層だけでなく、年間所得が10万ドル以上の高所得者も生活が苦しいと答える人々が急増しており、アンケート結果によれば半分以上がギリギリの生活を送っているとのことです。

米国人は、超過貯蓄の取り崩しと、その貯蓄を実質的な担保とした消費者ローンの借入により消費を維持してきました。

超過貯蓄が枯渇すると、消費者には高金利のときに借りた多額の借金が残ります。借金返済のためになりふり構わず株式や住宅などを売却することで、富裕層にも逆資産効果が働き、消費を大きく冷え込ませることになります。

そのため、超過貯蓄が尽きる前後に米国の景気は悪化するのではないでしょうか。

米国経済は早ければ今年後半、遅くとも2024年までには景気後退入りすろと考えています。あと半年~1年ほど経つと、携帯料金の支払い遅延問題が再燃するかもしれません。

AT&Tの現状についてまとめましょう。

・・・

★続きはアボマガ・エッセンシャルの完全版記事をご覧ください。

完全版記事では、AT&Tに加え、昨年FCFが6割以上増え、収益や受注が加速度を付けて伸びている、直近4カ月で株価が6割値上がりした銘柄のレビューを行っています。

アボマガ・エッセンシャルにご登録されると、Webサービスを通じて今回の記事の完全版を即座にご覧いただけます。