アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

インテルはTSMCやサムスン電子との競争に敗れファウンドリー事業から事実上撤退していましたが、昨年3月に再参入を発表しました。

米国のアリゾナ州、オハイオ州にそれぞれ200億ドルを投じる他、欧州のドイツ、アイルランド、イタリアに335億ユーロ(370億ドル程度)を投じて自社製品の製造とファウンドリーサービスの双方を行う最先端ファブを建設する計画です。

インテルがファウンドリー事業に再参入した背景には、半導体サプライチェーンのアンバランスさ、脆弱さが大きく関係しています。

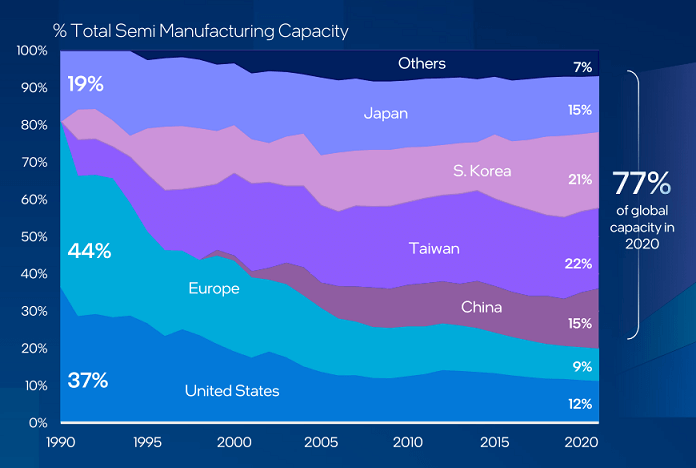

半導体の製造や組み立て、テストは台湾を中心に東アジアに偏っています。世界の半導体生産施設の77%は東アジアにあります。特に台湾は世界の半導体製造の2/3を占めています。

中国が台湾海峡有事を起こそうものなら、たちまち世界の半導体サプライチェーンは大混乱に陥ります。

また台湾は地震大国でもあります。2011年の東日本大震災のときに茨城県にあるルネサスエレクトロニクスの主力工場が何か月も止まったように、台湾での大地震は半導体供給に深刻な影響を与えかねません。

半導体はスマホ、パソコン、テレビ、ゲーム機などの電子機器やデータセンターのサーバーだけでなく、自動車、鉄道、産業ロボット、加熱式タバコ、武器などあらゆる製品に搭載されています。半導体は21世紀の石油です。

半導体サプライチェーンの混乱は企業の生産活動、クラウドを活用した仕事、社会インフラ、軍事、ありとあらゆる部門に影響を与え、世界経済を麻痺させてしまいます。

東アジア周辺、特に台湾一国に関する出来事で世界経済をストップさせないよう、半導体生産設備を世界的に分散することが、世界中の政府、企業、投資家などからの喫緊の要請となっています。

周知のとおり、COVID-19の拡大によるサプライチェーンの混乱や工場閉鎖、サーバー・PC向けのチップ需要の増加により、世界的に半導体需給が逼迫してきました。

台湾のTSMCをはじめとした世界中のファウンドリーの予約は数年先まで埋まり、大幅に値上げされました。少なくとも今年いっぱいは半導体不足が完全に解消されることはなさそうです。

今回の半導体不足で露わになったのは、顧客格差が生まれたことです。

アップル、グーグル、エヌビディア、クアルコム、テスラなど最先端のチップを必要とする顧客は比較的安定してチップを調達できました。

他方で、自動車会社など3~4世代前のチップを必要とする顧客は調達に苦慮し、多くの大手自動車会社は一部工場の稼働停止にまで追い込まれました。

最先端チップはTSMCやサムスン電子といったファウンドリーにとって利益率が高く、こうしたチップを必要とする顧客を優遇しているためです。アップルはTSMCと長期契約を結び、TSMCが建設中の最先端ファブからチップを優先的に受け取れます。

旧世代のチップは利益率が低くファウンドリーはあまり儲からないため、自動車会社などは後回しにされてしまいました。

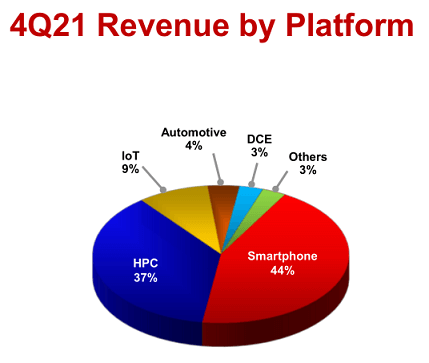

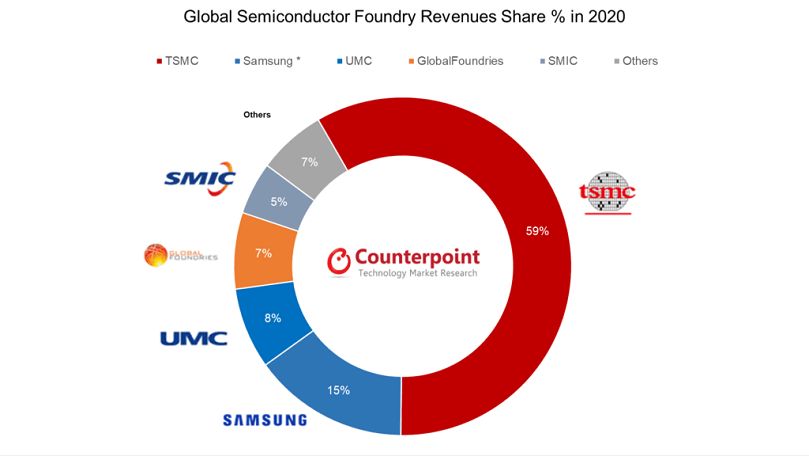

顧客格差はTSMCの売上構成をみると感じ取れます。TSMCの売上の8割はスマートフォンと、膨大なデータ処理や複雑な計算を実行するコンピュータ(HPC)向けです。自動車向けはたった4%しかありません。

今後も最先端チップが市場の成長の中心となります。成長拡大・収益性の大きさから、TSMCやサムスン電子は最先端チップの委託製造を優先しない理由がありません。

半導体生産工場の地域的偏在と、最先端チップ製造への傾倒が、半導体サプライチェーンのアンバランスさ、脆弱さの元凶となっています。

インテルのファウンドリー戦略をみると、これら2つの問題を和らげる意図があることがわかります。

つまり、半導体生産工場をもっと世界的に分散することと、最先端チップだけでなく旧世代チップも積極的に製造する大手ファウンドリーになろうとしています。

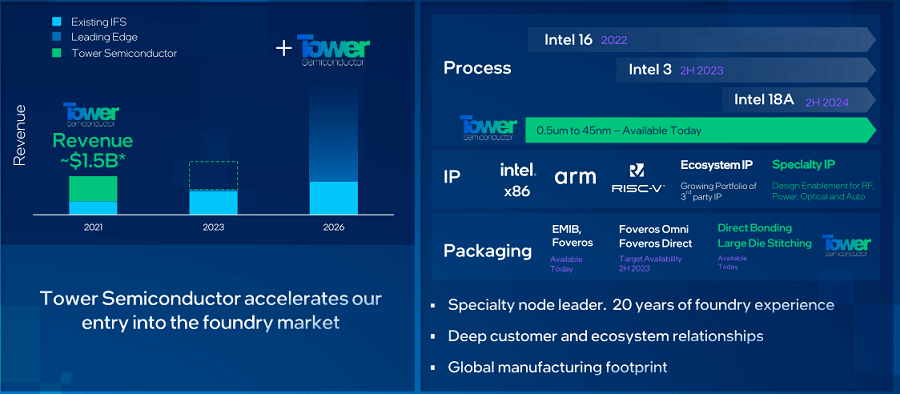

この意図を強く感じさせるのが、今年2月に発表したイスラエルのタワー・セミコンダクターの54億ドルでの買収です(買収完了は来年2月頃となる模様です)。

タワーのチップ製造工場はイスラエルに2つ、イタリアに1つ、アメリカのカリフォルニア州とテキサス州に1つずつあります。また日本企業との合弁会社の工場が新潟県と富山県に計3つあります。

タワーはインテルが使用しなくなった古いプロセス製造技術を使ってアナログ半導体を製造し、防衛産業・自動車・ワイヤレス製品・産業センサーなどの分野に提供しています。

地理的分散と旧世代チップの生産を強化するという目的にかなうこと以外に、インテルの製造技術を使っていることや以前よりインテルを顧客として抱えており、互いのことをよく理解し合っていることがタワー買収の決め手になったと考えられます。

タワーのファウンドリーノウハウを獲得できることは言うまでもありません。

インテルファウンドリー事業の売上予測。最先端チップと旧世代チップの両輪での成長を目指す。

インテルが旧世代チップのファウンドリー事業を強化するのは、政治的・社会的要請に応えるだけではなく、経営面でメリットがあると考えていることに他なりません。

旧世代チップを強化する利点として、いくつかのことが考えられます。

一つは3D積層チップが今後普及した場合に有利な立ち位置につける可能性があることです。これについては後述します。

二つ目はTSMCやサムスン電子から見捨てられた顧客、特に自動車会社との関係強化です。

現在、自動車の電動化・自動化が進んでいます。画像認識システムや5G通信を搭載した将来の完全自動運転車のチップ使用量は、従来の自動車の8~10倍になると言われています。

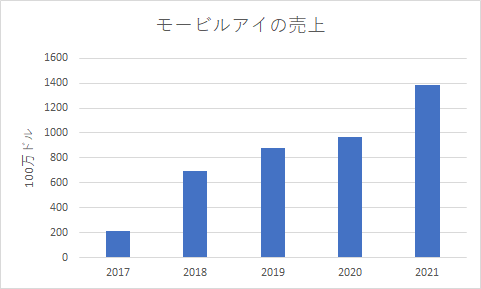

インテルは2017年に自動運転車両向けチップを開発するイスラエルの企業モービルアイを154億ドルで買収し、自動運転分野に参入しました。

モービルアイはADAS(先進運転支援システム)市場で約80%のシェアを抱えています。主力の「EyeQ」シリーズの出荷台数は1億個を超えました。トヨタ、フォード、吉利汽車などと提携しています。今年、一枚のみでレベル4自動運転を達成できるチップを発表しました。

インテルは自動運転分野に加え、ファウンドリー事業で自動車会社との関係を強めることで、自動車向け半導体市場全体でシェアを獲得して長期的成長につなげたいと考えているわけです。

なお、インテルは昨年終わりにモービルアイをスピンオフし、今年中に上場する計画を公表しました。上場後も過半数を保有して経営権を維持します。IPO価格は500億ドル超に達するとみられています。売却で得た資金は車載用チップへの投資(買収含む)に充てる予定です。

他には、旧世代チップ市場の効率性拡大の余地が大きい点があげられます。

旧世代チップのファウンドリーはTSMCやサムスン電子と比べると圧倒的に規模が小さく、あまり集約化が進んでいません。

ファウンドリー事業は資本集約的ですから、インテルがこうしたファウンドリーを買収・統合することで、規模の経済により旧世代チップの生産効率を高め、収益性を高めることができます。

インテルが米グローバルファウンドリー社を買収するとの噂が出ているのも、この文脈で考えると納得がいきます。

ネガティブな見方をすれば、インテルは最先端チップでTSMCやサムスン電子を追い越すのは難しいと考えているのかもしれません。

半導体の製造では、生産効率(歩留まり)を高めるために、集積回路の設計者と製造工程の設計者のすり合わせが重要です。言い換えれば、集積回路の設計に合わせて製造工程をカスタマイズする必要があります。

TSMCやサムスン電子は、アップル、クアルコム等の顧客との長い関係を通じて、こうしたすり合わせ、カスタマイズの仕方を熟知しています。インテルにはそれが十分ありません。

微細化技術でも、インテルはTSMCやサムスン電子に後れていると言われます。少なくとも世界的にこうした印象は拭えていません。前CEOの時代、インテルは微細化したチップの開発・量産開始で度重なる延期をしてきました。

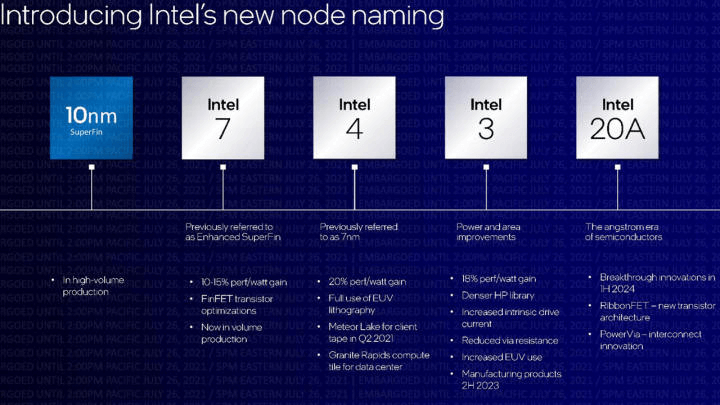

TSMCは現在3ナノメートルの製造工場を建設中ですが、インテルは2022年にようやく7ナノメートルチップの製造を開始します。TSMCは2017年に7ナノチップ生産を開始しており、インテルは表面上5年遅れていることになります。

注意したいのは、「5ナノ」「3ナノ」といった企業が公表する数字(「プロセスノード」)は「商品名」のようなもので、実際の線幅や性能を指すものではないということです。

インテルがインテル3より先のプロセスノードを、従来の「~ナノ」から「オームストロング」に変更することは、プロセスノードが遅れているとの悪印象を払拭したい狙いがあります。

本当のところ、インテルの微細化技術の競争力は良くわかりません。一部専門家は、インテルの微細化水準はTSMCと大して劣らないと見ています。インテルは一年程度劣っているとも言われます。ただインテルがTSMCやサムスン電子に勝っているという話は聞きません。

企業としての立場もインテルは不利です。アップル、アマゾン、グーグル、エヌビディアなどにとってインテルは(潜在的)パートナーであると同時にライバルでもあります。サムスン電子もスマホ分野でアップルはライバルです。

インテルは競合企業に対して、執拗とも言える徹底的な特許訴訟を行い、競合企業の士気を阻喪させ、チップ市場からの撤退に追い込んで巨額の利益を得た過去があり、半導体・テクノロジー業界の一部で悪い印象が残っているかもしれません。

他方、TSMCはファンドリー専業ですから、インテルとサムスン電子以外の顧客はライバルではなく純粋な意味での顧客です。アップルとのつながりが深いのもこれが大きな理由の一つです。

今後の最先端チップ投資額でもインテルは劣っています。今年の投資額はインテルが280億ドル、サムスン電子が330億ドル、TSMCは驚異の440億ドル程度となる見通しです。

最先端チップと旧世代チップの双方の委託製造を強めることは、成長面や収益性で、TSMCのような最先端チップ中心のファウンドリーに劣ることになります。しかも台湾は米国よりも人件費が1/3ほど安く、労働生産性も高いです。

こうした状況で、インテルはファウンドリー事業で成功を収められるのでしょうか?

インテルにとって追い風なのは、経済安全保障の観点から、欧米をはじめ世界的に、政府が補助金を出してまで半導体製造工場を自国に誘致する動きが強まっていることです。

TSMCは、台湾以外にも半導体製造工場を建設して生産を行う政治的圧力に晒されています。そうしないと将来、諸外国がTSMC製のチップ購入を制限したり、中国の台湾侵攻を欧米が見捨てるリスクを高めるでしょう。

TSMCの強みは台湾や東アジアという狭い範囲に高効率の製造工場やサプライチェーンが集中していることにあります。

欧米に進出しても、台湾周辺と同じようなサプライチェーンの移植はできませんし、人件費の増加や労働生産性の悪化にも苦しめられることになります。

今後の半導体業界の大きな変化として、微細化の限界と3D積層チップの登場があります。

TSMCの独占は微細化技術や微細チップの生産規模で他社を圧倒したためですが、原子レベルにまで微細化技術が進んでしまい、限界に近づいています。

3D積層チップはこれまでのチップと技術的に大きく異なります。3D積層は一つのパッケージに様々な機能を持つチップを積層していくもので、重ねるチップの種類を顧客・用途ごとに変更できるカスタマイズ性があることが大きな特徴です。

中核部分は最先端プロセスを使い、周辺部分は旧世代のプロセスを使うことで、一定の性能を保証しながらコストを抑えられると期待されています。

そうであれば最新鋭チップ・旧世代チップの両方を重視するインテルの戦略に意味が出てきます。パッケージとして顧客に安価なチップを提供しやすくなります。

3D積層ではTSMCの優位性は薄れ、インテルやサムスン電子とよりフラットに競争せざるを得なくなると思われます。インテルが勝てる保証はありませんが、TSMCの牙城を崩すチャンスが転がっていることは確かです。

**********

今回のアボマガ・エッセンシャルは、インテルの紹介記事です。

インテルのファウンドリー事業再参入が経営的に意味があることは上述の通りですが、それだけでは投資理由になりません。TSMCに勝てる保証もありません。

ドル箱のデータセンター向けチップではAMDやエヌビディアの攻勢で競争力が落ちており、市場拡大ペース以下の成長率に甘んじています。

エヌビディアは来年にデータセンター向けCPUを投入予定で、アマゾンやグーグルはデータセンター向けの独自のAIチップを開発しており、インテルへの風当たりはますます強まっています。インテルのデータセンター向けCPUシェアは4割にまで低下するとの悲観的予測もあります。

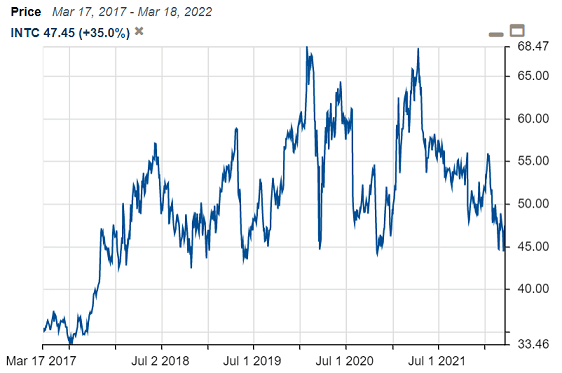

株価はここ4年間、一定のレンジで変動しただけで方向感の見えない展開が続いてきました。現在の株価は近年で最低レベルにあり、2020年3月のコロナショックの大底付近です。

しかも新型コロナパンデミックによるリモートワーク需要の高まりで増えたノートPC向けチップ需要が減少する兆候も出てきています。

普通の感覚を持つ人であれば、インテルに投資しようなんて気持ちにはならないでしょう。

では何故こんな銘柄をいま紹介するのでしょうか?何の目的で、何を期待して紹介するのでしょうか?

気になる方は、アボマガ・エッセンシャルの完全版記事をウェブサービス経由でご覧ください。インテルに目からうろこの投資機会が転がっていることに気が付くことでしょう。