今回は、衝撃のスピンオフ報道が出たAT&Tについてです。

アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

寝耳に水のワーナーメディア部門スピンオフ

米通信事業者AT&Tはメディア事業をスピンオフし、メディア運営会社ディスカバリーと統合させることで合意した。この取引によりCNNやHBOのほかフード・ネットワークなど多様な資産を持つ新たなエンターテインメント大手が誕生する。

AT&Tは現金や債券など430億ドル(約4兆6960億円)相当を受け取る。17日の発表資料によれば、同社の株主は新会社の株式71%を受け取る。ディスカバリーのデービッド・ザスラブ最高経営責任者(CEO)が統合後の新会社を率いるという。

今回の取引はブルームバーグが最初に報じた。ディスカバリーが築いたリアリティーテレビ帝国と、AT&Tのワーナーメディアが幅広く展開するメディア事業を統合し、ネットフリックスやウォルト・ディズニーに匹敵する規模になる。

長年にわたり通信とメディアの垂直統合を目指してきたAT&Tは、エンターテインメント業界での野心を諦めた格好だ。同社は2018年に完了した850億ドルに及ぶタイム・ワーナー買収を通じて、複数の有力なエンターテイメントブランドを手に入れたばかりだった。

AT&Tが切り離すワーナーメディアには、CNNやHBOのほかにカートゥーン・ネットワーク、TNT、ワーナー・ブラザースなどが含まれる。ディスカバリーはTLCやアニマル・プラネットなどを抱える。

この報道に、あらゆる市場関係者やAT&T投資家は驚きました。

AT&Tは、今年2月にディレクTVの株式3割をプライベートエクイティ投資会社に売却することを発表したばかりです。

AT&Tは、ワーナーメディア部門、とりわけストリーミングサービスのHBOマックスを収益の一つの柱にする方針でした。この方針は1カ月前の最新決算でも変わりありませんでした。

HBOマックスを含め、ワーナーメディア部門すべてをスピンオフするとの決定は、市場関係者や投資家にとって寝耳に水の突然の方針転換でした。

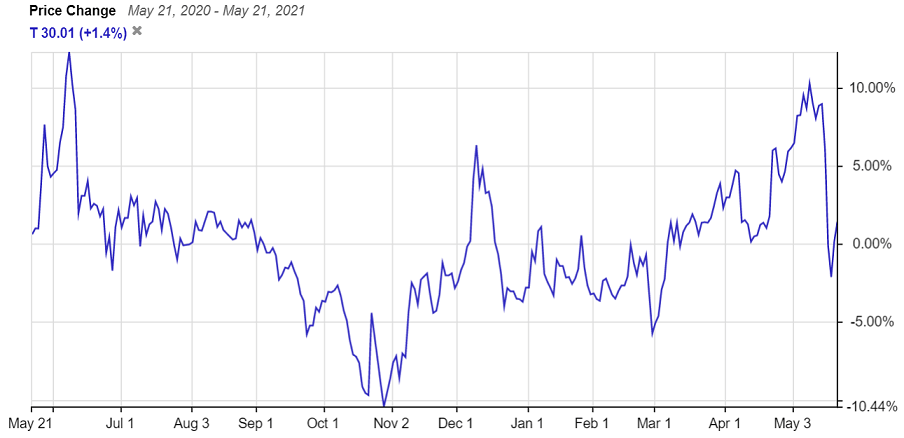

AT&Tの株価は3月から上昇傾向にあり32ドル台をつけていましたが、この報道で株価は29ドル割れまで急落し、3月以降の値上がり分が消えてしまいました。その後株価はやや持ち直しています。

今年に入りワーナーメディア部門の業績は好転しました。

最新決算で、ワーナーメディア部門はパンデミックによる収益減の影響が消え、7四半期ぶりに売上が前年同期比で上昇しました。

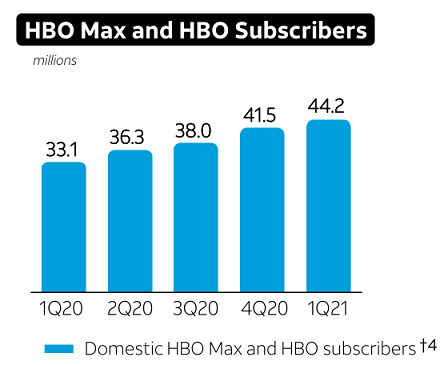

HBOマックスは契約者が順調に増加しており、HBOと合わせた米国の契約者数は4420万人に達しました。

タブーとされた、映画の劇場とストリーミングでの同時公開(今年限定)を決定し、この影響もあり3ヵ月で270万契約増えました。

25年までに米国で5000万契約獲得を目標としてきましたが、このままの勢いが続けば年内に達成することはほぼ確実です。

ワーナーメディアのスピンオフは、昨年退任したスティーブンソン前CEOの「功績」を全否定することを意味します。

スティーブンソン前CEOは、2015年にディレクTVを、2018年にタイムワーナー(現ワーナーメディア)の買収を完了し、テレコムとメディアの融合を目指しましたが、その夢は完全に幻となりました。

ディレクTVを負債込みで670億ドルで買収しましたが、スピンオフ後の新会社の評価額はたった160億ドルに過ぎません。

ワーナーメディアを850億ドルで買収しましたが、2022年半ばのスピンオフ完了後にAT&Tが得る現金や債券などの見返りは430億ドルに過ぎず、実質半値での売却となります。

13年という長い在任期間中に、スティーブンソン前CEOは、930億ドルもの無駄な負債を増やし、AT&Tを世界最大の借金を抱える非金融企業に見事に仕立て上げてくれました。

突然のスピンオフの黒幕は誰?

AT&Tが突如として、ワーナーメディア部門を完全に切り離すという決定を下した理由は一体何でしょうか?

報道を見ていると、バランスシートのスリム化や、5Gや光回線への投資とコンテンツ制作との両立が財務的に難しいためだという論調ばかりです。

今月初め、ライバルのベライゾンが、AOLやヤフーといったメディア部門の9割を売却し、5Gや光回線への投資を増やす方針であることが伝えられました。

その直後にAT&Tもメディア部門をスピンオフすることになったことから、こうした論調が支配的となっています。

AT&Tについてよく知っている人であれば、物言う株主である米ヘッジファンドのエリオット・マネジメントの働きかけが影響したと考えるかもしれません。

今回のワーナーメディア売却は、エリオット・マネジメントの意向に概ね沿うものです。

エリオットは19年にAT&T取締役会宛に書簡を送り、大型買収による拡大路線を中断するとともに、ディレクTVおよびHBOを売却し、原点の通信会社に戻るよう要請しました。

エリオットは昨年7-9月期に一度AT&T株をすべて売却しましたが、10-12月期に買い戻しています。

エリオットが再びAT&T株を保有し始めてから、今年に入りディレクTVとワーナーメディアのスピンオフが立て続けに決まり、背後にエリオットからの圧力があったと考えても不思議ではありません。

しかし今回のワーナーメディアのスピンオフは、エリオットよりも遥かに影響力の大きな筋からの要請が背後にあると考えています。

それはバイデン政権です。

バイデン政権は公表したインフラ投資計画のなかで、ブロードバンドの整備に8年間で1000億ドルを投入する方針を示しました(今月21日、8年間で650億ドルに削減すると発表)。

さらにブロードバンド網普及の計画には、低所得者層に対して補助金を支給し、サービスをより手ごろな料金で利用できるようにする案も盛り込まれています。

バイデン政権は、ブロードバンドを「新しい電気」と表現しており、すべての米国人が当たり前のように利用出来て然るべきの最重要インフラとして、ブロードバンドを捉えているのです。

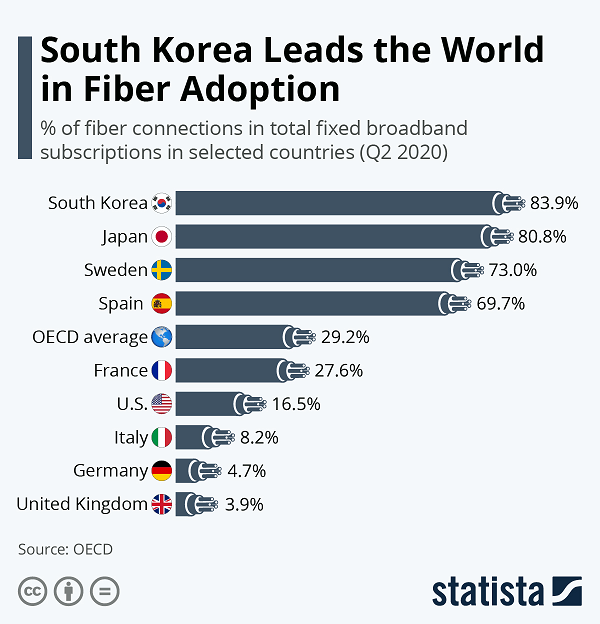

以前の配信でも書きましたが、先進国であるにも関わらず、米国ではびっくりするくらい高速ブロードバンドが普及していません。

米国のブロードバンド普及率は2019年に約87%と一見多いように見えますが、いまだに3300万人がインターネット接続していません。日本の普及率は約97%あります。

1億6200万人がいまだに高速ブロードバンド接続の恩恵にあずかっていません。米国の光回線普及率はOECD平均以下です。

これは以下の2つの理由のためです:

・地理的理由:国土が広く、人口が分散しており、回線建設費用が嵩む

・法的理由:連邦制の米国では、固定回線事業への参入に複数の州・地方政府の許認可が必要であり、参入障壁が高い

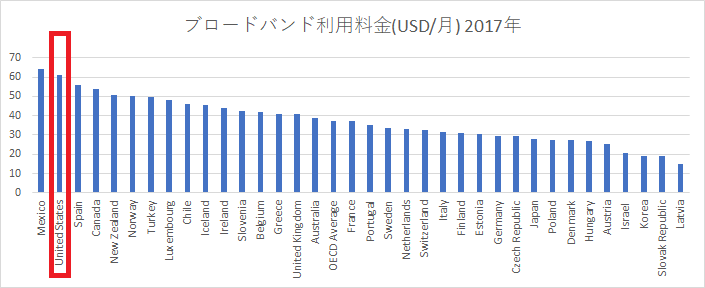

さらに米国はブロードバンド料金が他国と比べて高額です。

下図は2017年時点の、毎月200GB以上のデータ通信可能な固定通信サービスの、各国の平均料金です。

米国はOECDのなかで屈指の高価格であることがわかります。先進国であり物価が高いなか、上述の光回線普及率が低い2つの理由がそのまま固定通信の料金に反映されている形です。

バイデン政権のインフラ投資政策の目的は「格差是正」と「中国への対抗」の2つです。これらはブロードバンドと次のように関係しています。

格差是正に関して、パンデミックのなか、感染防止のため、病院・診療所や学校が閉鎖されたり気軽に訪れることが出来なくなりました。職場での仕事も制限されました。

遠隔医療や遠隔授業を受けたりリモートワークするには、通信容量制限のない、安定した高速ブロードバンド環境が必要となります。しかしお金のない米国人にそのような環境はありません。

パンデミックが所得・資産格差を拡げたことはさることながら、これら格差がブロードバンド格差へとつながり、それが社会機能へのアクセスや就業にまで格差を拡げることになってしまったわけです。

ブロードバンドの普及は、「ニューノーマル」における格差是正に絶対に必要なのです。

中国への対抗に関して、電気自動車、再生可能エネルギー、AI、半導体など、ICT分野と環境分野での投資合戦となっていきます。

今後、クラウドやIoT等がますます普及し、発電、製造業、輸送をはじめあらゆる経済分野や社会サービスで活用されるなかで、ICTインフラの整備動向は国力そのものを表します。

通信分野で、米国は中国に大きく水をあけられています。

5Gについて、中国の3大通信キャリアの契約件数はすでに3億件を超えています。

他方、米国含む北米の5G契約件数は、昨年末時点でたった2000万件程度にすぎません。

本質的原因は、5G通信で使われる周波数帯であるサブ6Ghz帯をこれまで米軍が独占的に使用しており、軍事データ転送に支障が出るとの理由でこの帯域を民間に開放できなかったためです。

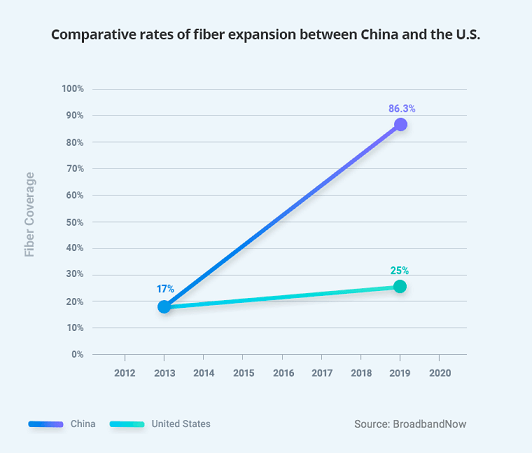

光通信について、中国は2010年代に光回線インフラが大幅に普及し、19年時点で中国全土の86%で光回線にアクセスできます。米国は25%に過ぎません。

米国は中国に対抗するために、いまから死に物狂いで5Gや光通信を普及させなければなりません。2020年代中に中国が米国を抜いて世界最大の経済大国になるとみられるなか、時間は残されていません。

今回のスピンオフを機に一つ、AT&Tに関して新たに明らかになったことがあります。通信インフラの中期投資計画です。

これまでAT&Tは5Gと光回線への投資を続けるとしていましたが、規模や時期について明言を避けてきました。

今回、以下のように具体的表現に変わりました。

・5G:Cバンド(サブ6Ghz帯)ネットワークを2023年末までに2億人がアクセスできるようにする

・光回線:2025年末までに3,000万の顧客がアクセスできるようにする

特に、光回線のカバーエリアの拡大を重点項目としてあげています。

さらに2022年半ばごろを予定しているスピンオフ完了後、2024年ごろまで設備投資を年間およそ240億ドルに増やすとしています。昨年の投資額は約157億ドルであり、83億ドルも増えることになります。

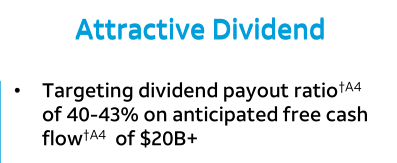

AT&T投資家にとってもう一つ寝耳に水だったのは、スピンオフ完了後に減配することです。

減配という文言は使っていないものの、今後FCFは年間200億ドル超程度で、うち40-43%を配当支払いに充てるとしています。

そのため年間配当金は今後80億ドル~86億ドルになります。20年の配当支払い額は169億ドルでしたから、半分程度減配になります。

これまでAT&Tは、36年連続で増配してきた配当貴族株でしたが、今回のスピンオフで配当貴族株から陥落することになります。

長年株主に報いてきた企業が、何の前触れもなく突然設備投資を50%超増やし、配当を半分にカットすることは、普通であれば考えられません。

以前の記事に書いたように、ディレクTVの3割売却で得た現金と今後のキャッシュフローにより、AT&Tは配当を維持したまま今後数年で負債をEBITDAの2.5倍以下に削減することは可能でした。

設備投資の大幅増と、そのための資金確保を優先するための減配は、これまでAT&T経営陣の頭にはなかったはずです。AT&T株を保有するエリオットが減配を要求するはずありません。

通信とストリーミングの抱き合わせ契約と広告収入の拡大で、テレコムとメディアの融合で稼げる未来ははっきりと見えていました。

こんな唐突な戦略転換と減配決定は、政権からの圧力があったこと以外に考えられません。

バイデン政権が米国の通信会社に光回線と5Gの投資を急ピッチで増やすよう要求し、これに応えるためにAT&Tはメディア部門の売却と減配で投資資金を確保せざるを得なくなったというのが本当のところでしょう。