アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

今回はあるバリュー株(テレコム株)についてのお話しです。

世界の中央銀行が利上げを行う流れのなかで、最近はグロース株からバリュー株に投資がシフトしていく流れにあります。

その流れにうまく乗り、この銘柄は昨年12月初めから現在にかけて27%値上がりしました。

アボマガ・エッセンシャルでは1月17日の配信で買い推奨し、悪くないタイミングで値上がりの波に乗ることが出来ました。

この銘柄は2010年代に、業績と財務の両方が悪化し経営は苦しい状況でした。2019年には配当を40%削減し、投資家をがっかりさせました。

しかし2018年に新しいCEOが就任し、バランスシートの改善と事業の簡素化を優先する経営を始め、状況は変わり始めました。

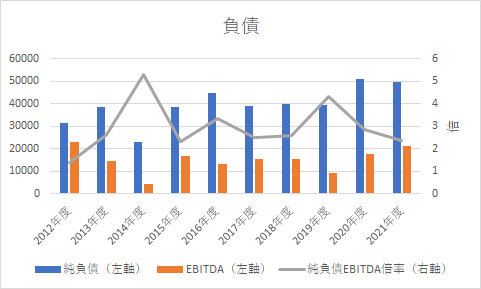

一時5倍を超えていた純負債EBITDA倍率は3倍を切り、負債について大きな心配はいらなくなりました。

手元資金で2025年までに満期を迎える負債をすべて返済可能な状況であり、自社株買いを再開する余裕すら生まれました。

コスト削減も急速に進んできました。不採算の店舗の閉鎖を進め販売やカスタマーサービスのデジタル化を進めたことや、不採算事業の売却、買収企業の統合が進みました。

COVID-19は、一時的な売上減の元凶でしたが、販売・カスタマーサービスの店舗からアプリへの移行を速め、コスト削減を後押しするプラスの効果もありました。

事業の無駄が省かれ、営業費用が減ったことで、一けた台が続いてきた営業利益率は2020年度以降10%を超えるようになりました。

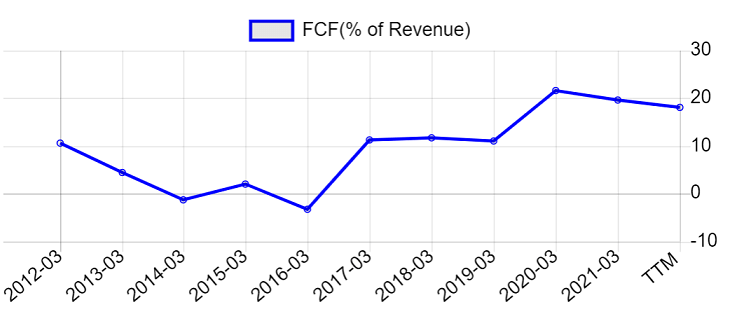

もっと重要なのは現金収益(FCF)でみた利益率であり、こちらは20%前後にまで回復しました。

減配などで増えた現金を負債返済に回し、社内の費用削減が進み、財務や収益性はみるみる改善していったのです。

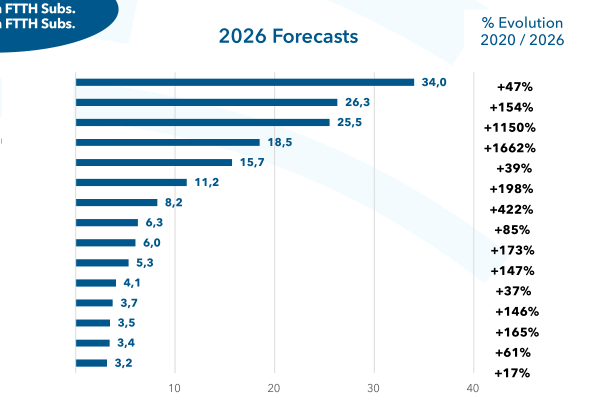

今後は光回線市場の拡大という大きな追い風が吹いています。

この銘柄が事業を行う国々では光回線があまり普及してきませんでしたが、パンデミックでリモートワークが広がったことが状況を一変させようとしています。

この追い風は非常に強いものとみられており、2026年までに光回線市場が12.5倍(+1150%)、17.6倍(+1662%)に拡大する国もあると予測されるほどです。

記事の都合上、元々の画像の一部を消去しています

収益性や財務が改善していき、その後収益が伸びていくという王道を、この銘柄は歩んでいます。

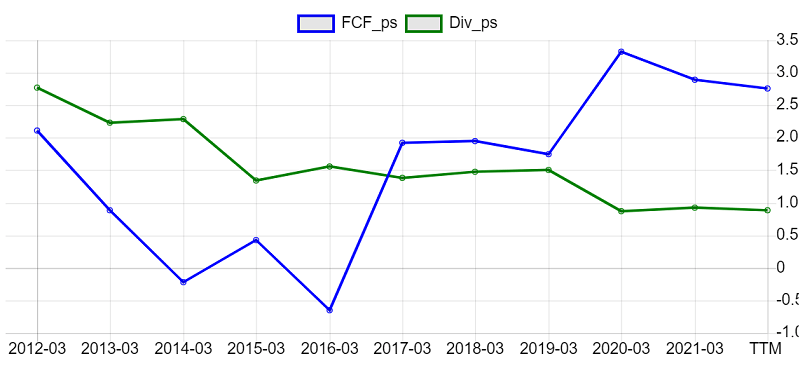

株主還元について、配当性向は30%程度しかありません。今後業績が伸び悩んでも、それ以上のペースで増配する余裕があるということです。

配当の安全域が非常に大きい銘柄であり、減配の心配はいりません。

昨年12月初めから株価は値上がりが続いていますが、P/FCFレシオは5.8倍しかなく、キャッシュフローでみれば破格の割安さとなっています。

配当利回りは5.5%程度あり、中長期的に5%以上の配当成長を期待できそうですから、配当目的の投資対象として良い買い時が続いていると思います。

配当目的と言いつつ、今後の株価値上がりも気になります。

2010年代は業績不振・財務悪化・減配で株価が下がり続け、投資家はこの銘柄を見放してきました。

しかし業績が伸びていく道筋はかなり明確で、超割安ゆえに、いつ大きく反転上昇してもおかしくありません。現在の株価上昇は本格的な上げ相場の始まりなのでしょうか…?

この銘柄はどこまで株価を伸ばしていけるのでしょうか?この点も見ものです。

アボマガ・エッセンシャルにご登録されるとこの銘柄の正体が明かされます。この銘柄の行く末をご一緒に楽しみませんか?