今回は今後の米国の金融政策の展望についてお話しします。

今年は世界的に高インフレとなり、先進国の中央銀行で金融緩和サイクルが終了し、利上げや量的引き締めが始まるという、金融において歴史的転換が生じた年となりました。

日銀も長期金利の上限を0.25%から0.5%へと拡大し、黒田総裁の退任が来年4月に控える中、金融引き締めへと方向転換していくようです。

また今年は市場とFedの意見の相違、対立が表面化した年でもありました。市場はFedの金融引き締めにより米国の景気が悪化していき、高インフレは落ち着き、Fedは近々利下げに迫られるとの見方を現在も維持しています。

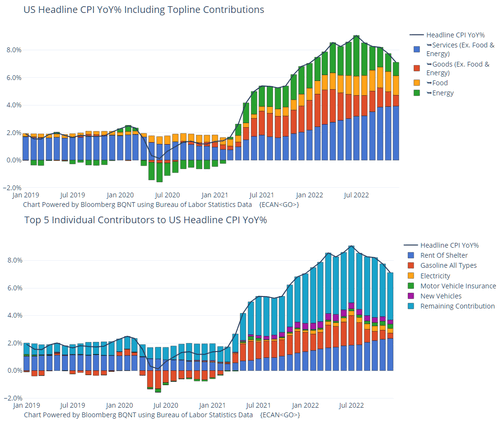

米国のインフレ率(消費者物価指数(CPI)の前年比伸び率)はここ数ヶ月にわたり低下傾向です:

・11月のCPI:7.1%(6月は9.1%)・11月コアCPI:6.0%(9月は6.6%)

ガソリンと中古車価格の下落が主な要因です。これは、景気後退を心配し利下げを期待する市場の考えを後押しするものです。

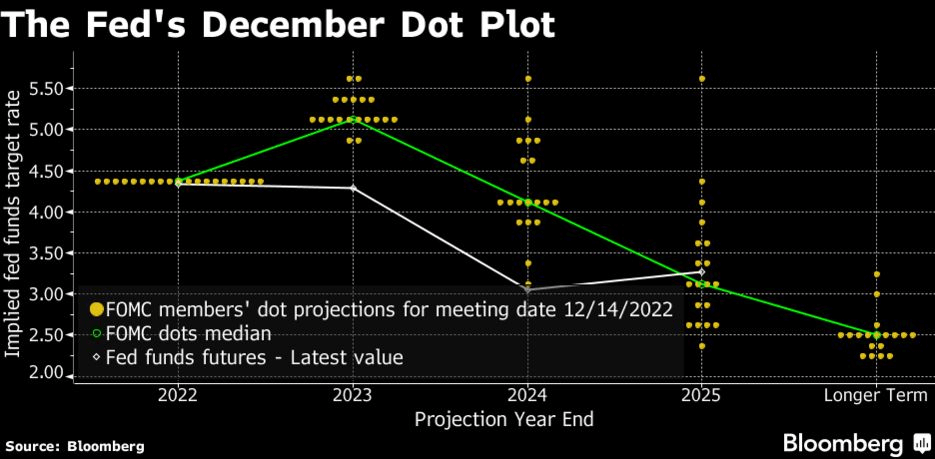

先日のFOMCでFedは利上げ幅を0.5%に、これまでの0.75%の利上げ幅から縮小しました。消費・生産活動が鈍化していることを反映させたものです。

ドットプロットを見ると、Fedは政策金利の最終到達地点(ターミナルレート)を5.0~5.25%に引き上げましたが、現在の政策金利から0.75%高い水準に過ぎません。2024年に利下げに転換するだろうとほぼすべてのFOMCメンバーが考えています。

利上げサイクルはそこまで長期化せず、利上げ幅も比較的限定的となるように見えます。これは市場に希望を与えるものです。

来年にインフレ率は緩やかにでも落ち着いていき、利上げサイクルは終了し、2024年から利下げ再開となるのでしょうか?

現状を確認していくと、市場の期待とは裏腹に、来年以降にインフレ率が再び上昇し、利上げサイクルは2023年に終了せずそれ以降も続いていくシナリオを実現性の高い未来として考えておく必要がありそうです。

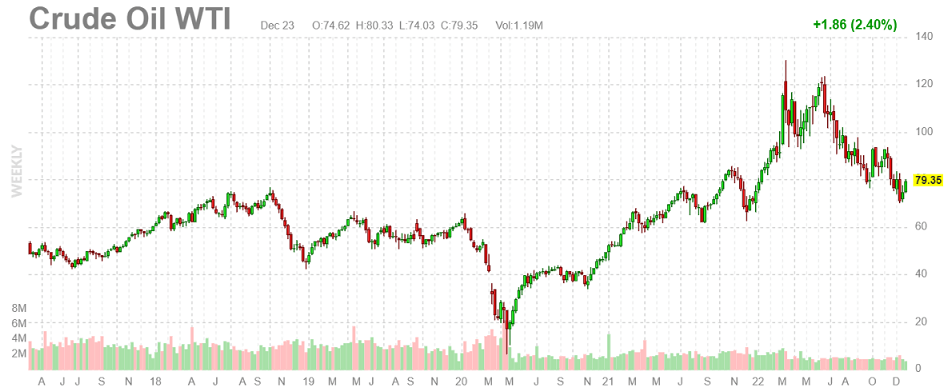

石油供給不足のリスクからいまだに目をそらす市場

インフレ率を再び上昇させていく最大の要因になり得るのが、エネルギー価格(特に原油価格)の上昇です。

現在インフレ率が低下しており、市場が利下げへの期待を抱き続けているのは、エネルギー価格が軟調に推移しているためです。

石油価格は年初とほぼ同じ水準にあり、ガス価格も8月から10月にかけて急落し、その後方向感を見失っています。

エネルギー価格が軟調となっているのは以下の要因によるものです:

・欧米経済の悪化・後退への懸念(需要)

・中国はゼロコロナ政策を解除したものの、感染数が急拡大して引き続き景気低迷が続くことへの懸念(需要)

・主に欧州で、ガス・石油使用を大幅に節約していること(需要)

・冬を迎えても比較的温暖であり、暖房需要は当初の想定よりあまり増えていないこと(需要)

・G7、EU、オーストラリアが導入したロシア産原油への60ドルの価格上限措置は、石油市場に大した影響を与えないとの市場の認識(供給)

現在のエネルギー価格が軟調な要因のほとんどは需要が下がることへの懸念です。他方、市場は供給にあまり意識を向けていないように思います。

私はロシア産原油への価格上限措置に対する市場の見方はあまりにも舐めすぎていると考えています。

上限措置導入により、上限価格(現在は60ドル、今後2カ月ごとに見直される)を上回る価格で取引されたロシア産原油を輸送するタンカーに、保険会社が保険サービスを提供することが禁じられます。

世界の海上輸送保険サービスの9割を、英国を中心とした西側諸国が提供しているため、ロシア産原油を西側諸国に輸送することは困難になります。ロシアは上限措置を導入した国々へ原油を輸出しないと言っています。

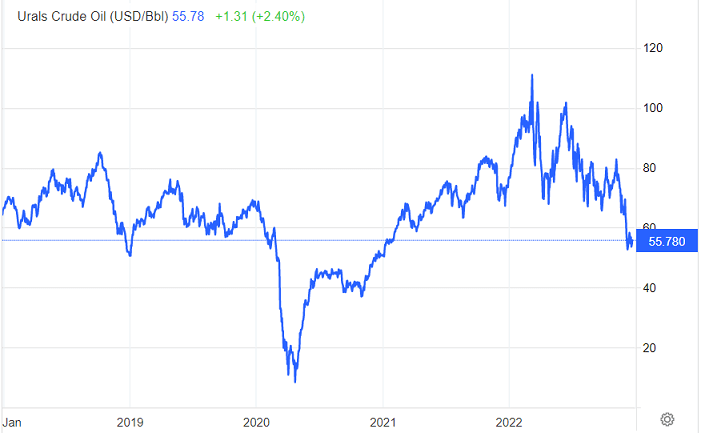

この措置を市場が甘く見ていられるのは、現在ロシア産原油価格が1バレル60ドルを下回っているためです。

しかし価格上限措置導入による供給への影響は、早くもトルコ海域での石油タンカーの交通渋滞という形で現れました。

これは、トルコが近隣の海域を通行するすべての石油タンカーに対し、保険会社からカバーを受けていることを証明する書類を提出するよう要請し始め、タンカーや保険会社が対応に苦慮しているためです。

譬えれば、関所での往来手形の確認手続きが突然厳しくなり、通行を巡るトラブルが発生し、関所に向かう長蛇の列が出来ている状況です。

タンカーが積載している原油がロシア産かどうかを見た目で判断することはできません。欧米の保険会社からカバーを受けたタンカーが、本当はロシア産原油を輸送しているのに「ロシア産原油ではない」と嘘をつき、価格上限措置をかいくぐろうとする不正は必ず出てきます。

そこで欧米側が定めたルールを破らせないために、(表向きは西側諸国の一国でありながら、裏ではロシアとの関係を深める)トルコはこのような措置を講じたわけです。

渋滞を引き起こしているのは欧米の保険会社からカバーを受けているタンカーです。西側の保険会社グループはこの措置は厳しすぎるとして緩和するよう求めています。ロシアのタンカーはきちんと要請に応じておりトルコ海域をスムーズに航行しています。

欧米側が勝手に導入した対ロシア規制のせいで、欧米側のタンカーが割を食い、ロシアのタンカーが無傷というのは何とも皮肉な話です。

上限措置導入により、今後ロシア産原油は闇取引によるものを除き、欧米日にほとんど流れなくなることが予想されます。またロシアは原油生産量を減らすことが予想されます。

上限措置導入から一週間経ち、ロシア産原油の海上輸出量は前週から半減しました。貨物船の運航計画、天候、ロシア主要港の改修作業などの影響も受けているとみられますが、上限措置の影響無くしてここまでの減少は説明がつかないでしょう。

7月26日に配信した[アボマガ No.222]にて、価格上限措置が導入されたときに市場の石油供給量がどれだけ減るのかについて分析しました。ここで改めてもう一度確認しておきたいと思います。

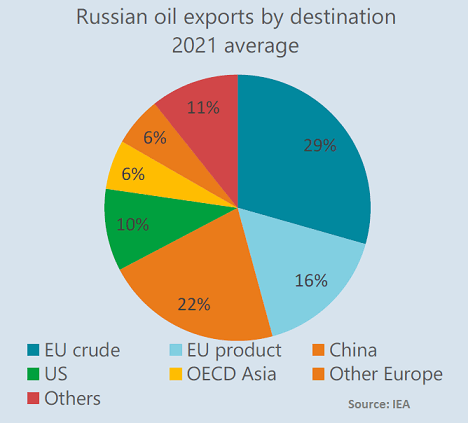

ロシアの石油輸出量は、2021年におよそ日量750万~760万バレルでした。

IEAのデータによると、EUは2021年に原油を日量220万バレル(うちパイプライン経由は70万バレル)、石油精製品を120万バレル輸入しました。よって石油(原油+精製品)のロシアからの輸入量は日量340万バレルでした。

米国は昨年、ロシアから75万バレル程度の石油を輸入しました(下図より)。

日本について、経済産業省の石油統計によると、昨年ロシアから原油を日量8.9万バレル輸入し、石油製品を含めると日量12万バレル近くを輸入しました。

価格上限措置に賛同したEU、米国、日本は、昨年に合計で日量425万バレル程度の石油を輸入してきたわけです。

この量の石油をロシア以外から賄うためには、次の4つのいずれかから調達するしかありません:

- 米国シェールの増産分2. イラン、ベネズエラの石油輸出再開分3. OPEC加盟国の増産分4. 欧米日の石油備蓄の取り崩し

欧米日によってベストなのは1と3によりすべてを賄うことですが、残念ながらこれらから日量425万バレルをすべて代替することはできません。

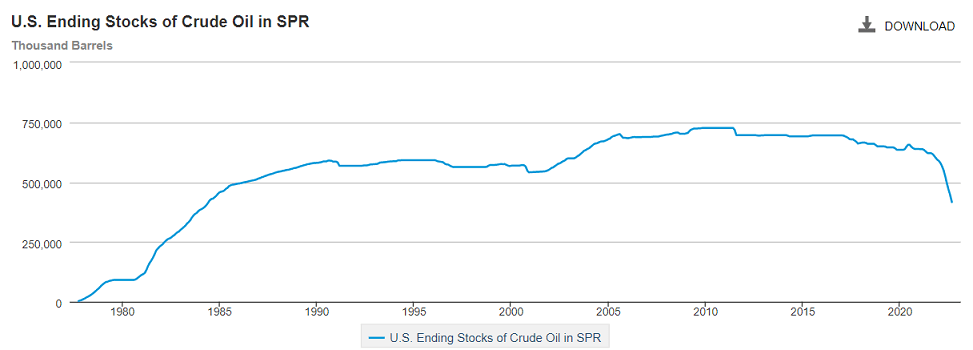

不足分を4の石油備蓄の取り崩しで補うには限界があります。米国の戦略的備蓄はここ1年で1/3程度減り、1984年以来最低となっています。

よって欧米日が石油不足を賄うためには、イランとベネズエラの石油輸出再開がぜひとも必要となります。しかし輸出再開の目途は立っていません。

最近バイデン政権はベネズエラ産石油輸入再開に向けて動いていますが、ハイパーインフレ中のマドゥロ政権のもとで石油施設が酷く老朽化しており、修理・改修に最低一年を要します。そのためベネズエラ産石油が市場に出回るまでには年単位の時間が必要です。

イランは自国製ドローンをロシア軍に提供しており、ウクライナへの攻撃に使用されているとみられるため、少なくともウクライナ紛争が収束しないかぎり欧米への石油輸出再開は期待できません。再開されたらされたで、イラン対イスラエルの戦争勃発リスクが急速に高まります。

仮に両国の石油輸出が再開したとしても、イランやベネズエラからの石油がすべて欧米日に輸出されるわけではありません。一部は中国・インドなどにも流れることになります。

頼みのOPEC諸国と米国シェールオイルの増産にも黄信号が灯っています。

OPEC諸国は増産に後ろ向きです。財政健全化はもちろんのこと、原油価格の高値維持により、石油の担保価値が高まり、脱石油経済構築のための資本を調達しやすくなりますから。

米国シェール産業は、サプライチェーンの制約と資材価格高騰、人手不足に悩まされるなか、資本規律、株主への利益還元、債務返済を重視する傾向を強めているため、やはり増産に消極的です。

米国シェール産業の増産が期待できないのは、携わる人々の意欲の問題だけではありません。

リグ稼働数はコロナパンデミック発生前の1割減程度にまで回復しました。しかし米国の石油リグ数当たりの石油生産量は、パンデミック発生数か月後をピークに減少傾向が止まりません。シェールオイルの生産性が下がり続けているわけです。

シェールオイルの油井は寿命が短く、掘削開始から1年で生産量は半減します。にもかかわらず開発に消極的ですから、米国シェールの生産性は落ちていくばかりで今後の増産に期待することはできません。

石油供給について、世界的に油田への投資が大きく不足しているという根っこの問題があります。その中でOPECは増産を控え、米国シェールオイルは油井の状況から増産が難しくなっています。

この状況で価格上限措置を導入したことで、ロシアの原油生産量が減り、欧米日に流れる原油は不足していくことになります。

石油需要に目を向けると、最大の関心事は中国の景気動向です。ゼロコロナ政策と不動産市場の低迷が景気の足かせになってきましたが、最近どちらも状況が転換しています。

ゼロコロナ政策は事実上終了となりました。現在感染増が起きており出勤を控える労働者も多いですが、重慶市をはじめ各自治体は感染者の出勤を認め始めています。

不動産市場の低迷について、これが金融危機に波及することが心配でしたが、今後不動産市場に3兆元を超える資金が流れることになりそうですので、金融危機は抑え込まれる公算が高くなりました。

アボマガでは新たな習近平指導部のもとでゾンビ企業の淘汰を積極化し、そのために不況は長引くかもしれないと考えていました。しかしどうもこの見立ては誤りで、来年以降、中国経済は回復していく可能性が高まっています。

新興国は国にもよりますが全体的に経済は堅調で、世界の資源の大半を握るという強みがあります。インフレ退治のために欧米に先駆けて利上げを行った国が多く、インフレが落ち着けば金融緩和して経済成長に舵を切る余裕は先進国と比べて遥かに大きいです。

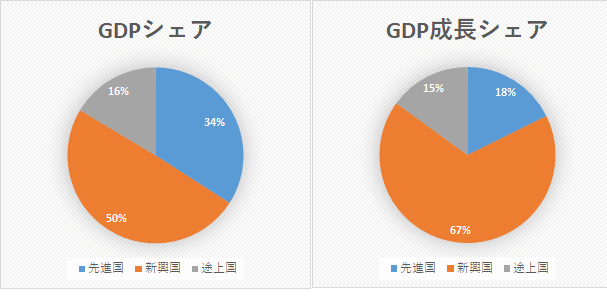

欧米日の景気後退が心配されていますが、先進国の経済規模は世界全体の1/3に過ぎません。経済成長規模に占めるシェアはたったの18%です。

世界の経済規模の66%を占め、世界の経済成長規模の82%を占める新興国・途上国の経済が(主に中国の景気回復により)上向けば、たとえ欧米日の景気が悪化しても、世界の石油需要はこれから安定して伸びていきます。

いずれも2011~21年

中国ではゼロコロナ政策と不動産市場の悪化で景気が低迷したなか、電気自動車の販売は絶好調で、再生可能エネルギーの容量拡大ペースは加速しています。

欧州でも天然ガス価格の暴騰による発電コストの急上昇を受けて、高インフレで景気が悪くなるなかで再生可能エネルギーの容量を拡大しています。

電気自動車も再エネも、バッテリー用をはじめとして、大量のリチウム・銅などの鉱物資源を必要としますが、需要見通しに対し生産は追いついておらず、開発も不十分です。

鉱物資源の供給不足はインフレの原因になりますし、不足解消のために開発が急ピッチで進めば石油需要は急拡大します。

石油供給がますます減りながら石油需要が増えていきそうなのに、国際原油価格が現在の水準でとどまると考える方が無理があります。

現在の原油価格の下落は主に世界的な景気後退で石油需要が減っていくことを織り込んだものですが、中国を中心に石油需要が回復していけば、その前提は崩れて、価格は上方修正される必要があります。

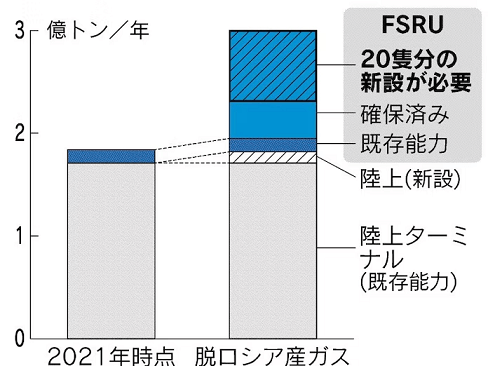

ガスも需給逼迫がますます進展していくでしょう。最大の問題は、EUがLNG貯蔵再ガス化設備を短期間で急ピッチに増やすことに限界があり、ロシア産天然ガスをLNGに完全に代替することが困難であることです。

EUは工期が3年と短い浮体式LNG貯蔵再ガス化設備(FSRU)の導入を進めており、これまで10隻を確保しました。先日ドイツで初めてのFSRUが稼働しました。

しかし完全代替にはさらに20隻のFSRUが必要とされます。FSRUは大規模化が難しく、メーカーが少なく、20年代半ばまで世界の造船会社の船台の空きがなく、現状これ以上確保することは困難とみられています。

EUの天然ガス不足は来年からが本番です。LNG貯蔵再ガス化設備が不足する場合、スポットでの調達を増やすしかありません。来年以降、東アジアとEUとの間に、今年以上の熾烈なLNG争奪戦が巻き起こることになりそうです。

来年は第4次中東戦争、第1次石油危機からちょうど50年の節目の年にあたりますが、石油・ガスともに需給逼迫がますます進んでいるように見えるのが現在です。

金融引き締めは通貨システム転換前に行われる一種の「儀式」

・・・(割愛)・・・

現実が統計手法により歪められている米国労働市場の実態

エネルギー需給と金融システムの衰退という観点から、Fedの金融引き締めが長引くかもしれないことをお話ししてきました。

しかし、Fedが金融引き締めペースを弱めて来年に中断してしまうこともあり得ます。そのカギを握りそうなのが米国の労働市場です。

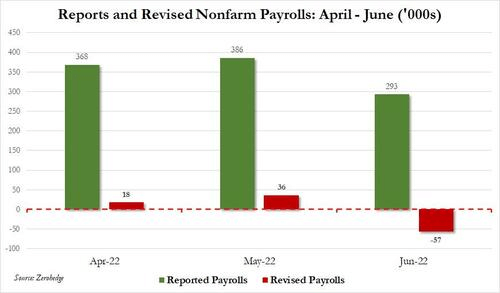

米国の労働市場は良いのか悪いのか判断しにくくなっています。

データ上では労働市場は良いように見えます。雇用者数は2021年以降、毎月増え続けています。しかし一方で、アマゾン、メタ、ツイッターなどICT企業を中心に人員削減が行われており、採用凍結の動きも強まっています。

実はデータ上でも、米国の労働市場は雇用者数の伸びが示すほどに強くなく、むしろすでに大分弱くなっている可能性があります。

米国労働局(BLS)は、給与調査に基づいた雇用者数の他に、家計調査に基づいた就業者数を公表しています。

雇用者と就業者は似たような概念ですが、元となる調査手法が異なるほかに様々な違いがあります。

最大の違いは、雇用者は一人が複数の職(たとえば2つ)を抱えている場合に「2人」と重複込みでカウントしますが、就業者は職の重複をカウントせず「1人」と判定することです。

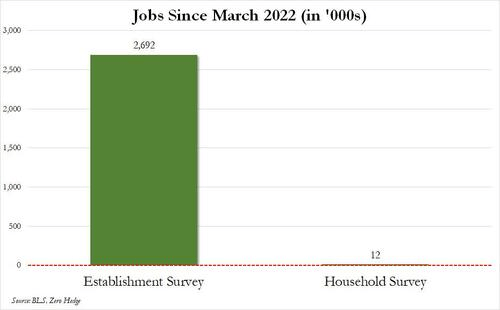

実は今年3月から11月にかけて、雇用者数は269万人増えましたが、就業者数はほとんど増えていません。4月、6月、10月に前月より30万人以上減少し、11月にも12万人就業者が減りました。

雇用者数と就業者数の違いはどこから来ているのでしょうか。一つ考えられることは、すでに働く意欲のある大半の米国人は職を得ており、複数の職を持つようになった人が大きく増えたことです。

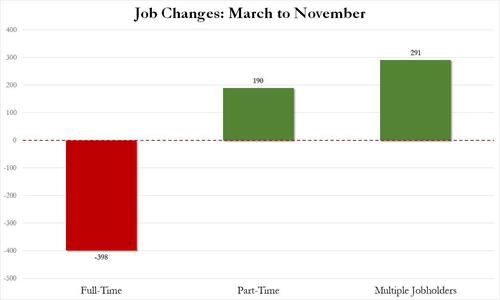

下図は家計調査に基づく、今年3~11月におけるフルタイム就業者数、パートタイム従業員数、複数の職を持つ人の数の変化を表します。

この期間、フルタイム就業者数が39.8万人減った一方で、パートタイム従業員はは19万人増え、複数の職を持つ人は29万人増えました。

これをみると、フルタイムからパートタイムへの移行が進み、賃金が減った人たちが複数の職場で働くようになったと思われるかもしれません。

しかし同期間に雇用者数が269万人増えたのに対し、複数の職を持つ人は29万人しか増えていません。

よって雇用者数と就業者数との差が大きくかけ離れている原因を「複数の職を持つようになった人が大きく増えたため」とするのは無理があります。

別の視点で考えましょう。

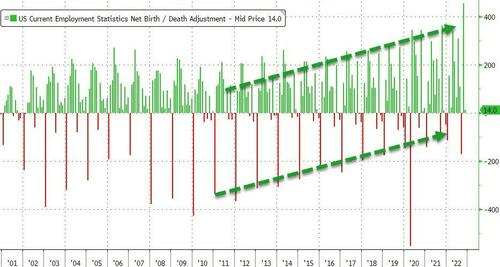

米国労働局は給与統計において、季節ごとの変動と企業の設立・閉鎖による変動を調整して雇用者数を計算しています。

下図はこうした調整により、調整前よりも雇用者数がどれだけ変化したかを示すグラフです。

これを見ると、毎月の雇用者数の調整人数は10万人単位であり、調整幅は年々拡大し、今年10月には45.5万人もの雇用者が調整により増えました。

数字を比較すると、今年3~11月の雇用者数が就業者数より268万人多い理由を「雇用者数の算出時における調整によるもの」と考えることは不自然ではありません。

本当のところはよくわかりませんが、どうも米国労働局が発表する雇用者数は実態を反映していないように見えます。

そう考えていたところ、今月13日にフィラデルフィア連銀が調査分析結果を公表し、今年3~6月にかけて増えた推計雇用者数がたった1万500人だったことを明らかにしました。

雇用統計における同期間の雇用者数の増加は104.7万人でしたから、100万人以上もの違いがあります。他方、3~11月の就業者数1万2000人とは非常に近い数字です。

米国労働局は毎月の雇用統計の他に、四半期レポートの「Quarterly Census of Employment and Wages」にてより正確な雇用状況を推計しており、フィラデルフィア連銀はこちらも利用して分析・推計しました。

この分析結果も、雇用統計で公表される雇用者数でなく、就業者数が実態に近いことを裏付けます。

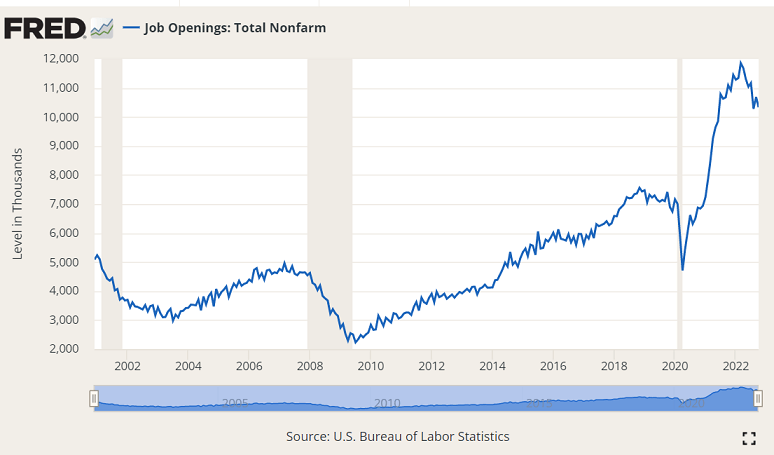

米国の労働市場が逼迫してきたと言われる大きな根拠の一つは、パンデミック以降に求人数が激増したことです。

現在も求人数はパンデミック前を大きく上回っているものの、今年3月以降減少傾向にあります。翌4月に就業者数は30万人以上減っています。

パンデミック以降、飲食、宿泊、小売、倉庫、運輸といった、低賃金で、感染リスクや肉体への負担が大きい職種で求人が増えました。

他方、現在の人員削減はICT、金融といった高賃金の職種が多い印象です。こうした職種の人たちは、経済的に追い詰められない限り、低賃金の職種には就きたがりません。

求人数は多いものの、求人が多い職種と減った職種が混在し、求人の多い職種に労働者が流れにくい構造になっているように見えます。

現在の米国労働市場の一般的なの見方と実態と考えられるものは、次のように整理できそうです。

一般的な見方:求人数が高い状況が続くなか、雇用者数や賃金は堅調に伸びており、労働市場は逼迫気味の傾向が続いている。

実態と考えられるもの:就業者数はほとんど増えていない。しかし雇用のミスマッチが進んでおり、これが労働市場の逼迫の根源にある。

労働者の受け入れ規模の大きな低賃金の職種(食品・ガソリン等の価格にも大きく影響を及ぼし得る流通分野も含まれる)に人が集まらなければ、人を集めるために今後も賃金を上げ続けなければなりません。

米国の労働市場は良くありません。不健全に見えます。しかしもしFedがインフレ退治を優先するのであれば、賃金上昇を抑えるべく、金融引き締めを続けなければならないでしょう。

市場の大局的な潮目が変わり、浄化は確実に進んでいる

結論です。

・・・(割愛)・・・

★ハワード・マークス氏は最新の「メモ」で、長期利下げ環境が終わり、市場の大局的な潮目がおよそ半世紀ぶりに転換し、我々のようなファンダメンタルズ分析を基に投資するバーゲンハンターによって良い展望が開けていくと述べています。

私もこの意見に賛成します。市場は確実に「浄化」しています。近い将来、株価を不当に吊り上げてきた大衆投資家やヘッジファンドが消え去って原野に戻った市場で、割安で魅力的な銘柄をどんどん買えるはずです。

アボマガ・エッセンシャルでは発刊当時から将来のインフレ化、長期金利上昇に備えた運用方法や銘柄の紹介をしてきました。概ね想定通りの展開となり、来年以降の銘柄の紹介が楽しみで仕方ありません。

★良いお年をお迎えください。