今回はメディア・エンターテイメント会社のワーナーブラザース・ディスカバリー(ティッカー:WBD)についてです。

WBDの経営やメディア・エンターテイメント業界に変化が見られますので、今回記事として配信することにしました。

動画ストリーミング業界への投資家の懐疑的眼差しと企業の対応

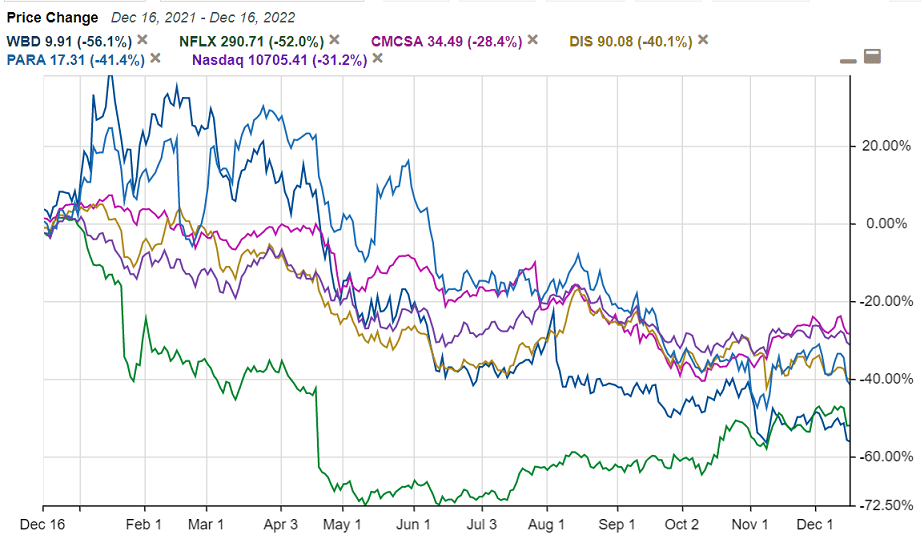

WBDは4月11日にAT&Tからスピンオフしてディスカバリーと統合して誕生して以降、スピンオフ銘柄にありがちな売りに晒されて株価は60%下落しました。

この間、WBDだけでなくメディア・エンターテイメント銘柄が全体的に暴落してきました。

ここ一年でネットフリックスの株価が52%下落したことを筆頭に、コムキャストは28%、ウォルトディズニーは40%、パラマウントグローバルは41%下落しました。

暴落の一つの要因は、もちろん中央銀行バブルの終焉です。インフレ進展で昨年終わり以降にFedの金融引き締め観測が高まり、今年に入り市場予想を上回る利上げが相次ぎ、割高だったテクノロジー銘柄が大きく売られてきました。

メディア・エンターテイメント業界も割高な銘柄が多く、上にあげた5銘柄のうちウォルトディズニーを除く4銘柄はテクノロジー銘柄中心のナスダック総合指数の構成銘柄です。そのため大きな売りに晒されました。

ただナスダック総合指数のここ一年の下落率は31%ですので、メディア・エンターテイメント業界の方がより大きく売られました。

メディア・エンターテイメント業界の株価暴落は、ストリーミング動画サービスのビジネスモデルの将来の成長・収益性について、投資家の期待が急速に萎んでいることも大きな要因です。

動画ストリーミング界の雄であるネットフリックスの会員数増に投資家は熱狂してきました。しかし2019年以降にディズニープラス、HBOマックス、パラマウントプラスなど相次いでストリーミング動画サービスが米国などで始まり、競争が激化しました。

その中で、ストリーミング動画サービスは参入障壁を形成するのが簡単ではないビジネスモデルだと指摘されてきました。

新規登録・解約が簡単で、注目のタイトルが公開されれば新規登録し、見終わったらすぐに解約できてしまうからです。

いくら良質のテレビ番組・映画などのコンテンツを制作しても、ユーザーの囲い込みにつながるわけではなく、努力が報われにくいビジネスモデルだとの認識は徐々に広まっていきました。

こうした懸念は動画ストリーミングサービスの会員数が勢いよく伸び続けている間は見て見ぬふりをされてきました。

しかし2011年から10年間にわたって伸び続けてきたネットフリックスの会員数が今年1~3月期に20万人減少したことで、動画ストリーミング市場に対する投資家の見方は180度転換しました。

その後ネットフリックスの会員数は4~6月期に97万人減少したものの、7~9月期に241万人増加し過去最高の会員数になりました。しかしストリーミング業界への投資家の厳しい見方はあまり回復していません。

ネットフリックスは当初の予定を大幅に前倒しして、11月に割安な広告付きプランを米国や日本などで開始しましたが、広告なしプランからの移行が進み収益を減らす「カニバリゼーション」に陥るリスクがあります。

他の大手動画ストリーミング会社の会員数は減ってこそいないものの、伸びは大きく鈍化しています。

この前の記事で、会員数の伸び鈍化の背景に、高インフレが進展し消費者の節約意識が高まり、生活に必須でない無駄なサブスクリプションサービスの登録を控えたり解約を進めている動きがあると書きました。

当時、新規登録の減少と解約のどちらの勢いが強いのか定かではありませんでした。しかしいま、この点は明らかになっています。

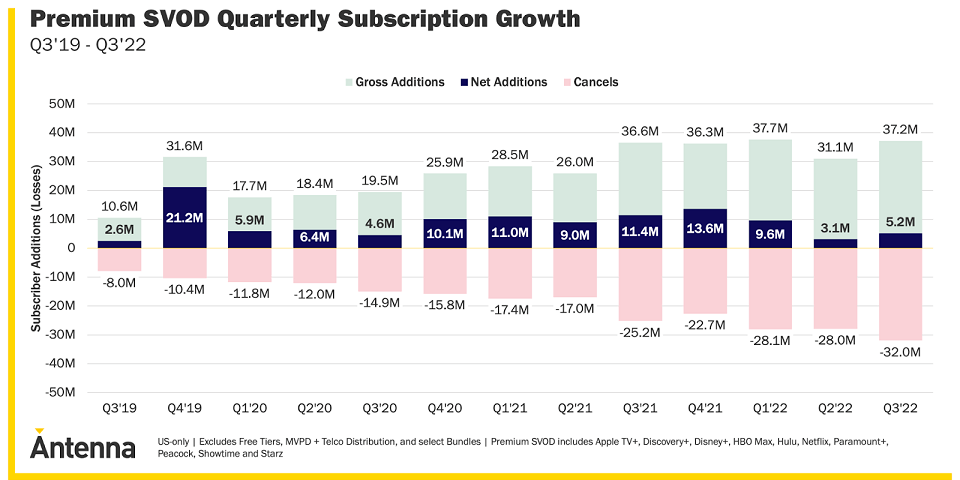

下図は各四半期ごとの動画ストリーミングサービスの新規登録者数、解約者数の推移です。

これを見ると、解約者数は昨年7~9月期に2550万人と前期の1720万人から急速に増え、その後も増加傾向が続いています。直近の今年7~9月期の解約者数はおよそ3200万人で過去最高です。

他方、新規登録者数は昨年7~9月期以降、高い水準を横ばい傾向で推移しています。今年4~6月期に落ち込んだものの、今年7~9月期の新規登録者数は3720万人と、今年1~3月以降の大きさです。

よって現在の動画ストリーミング業界全体の会員数の伸び鈍化は、解約者数が増えていることによる影響を大きく受けています。

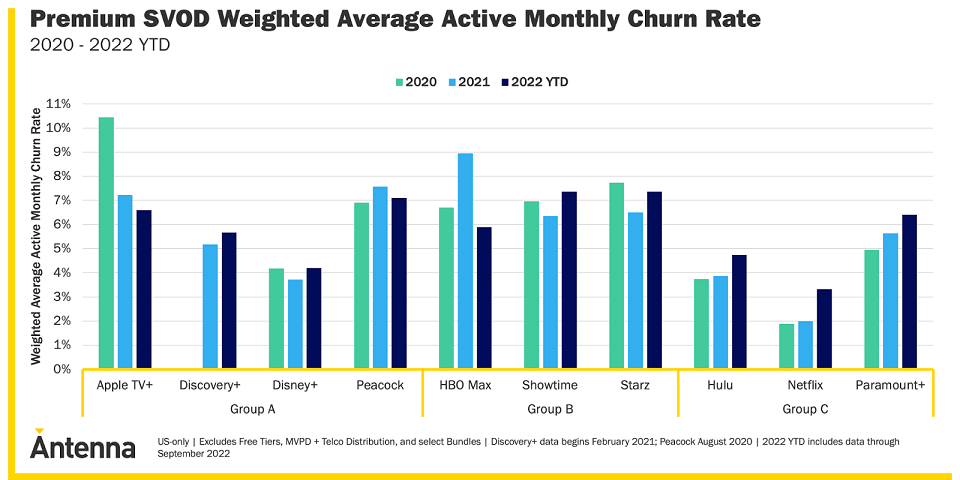

下図は各ストリーミングサービスの解約率を示したものです。解約率が前年よりも拡大しているのはネットフリックス、フールー、パラマウントプラス、ディズニープラス、ディスカバリープラスなどです。

ネットフリックスを除けば解約率が急激に増えているサービスはなく、解約率が低下しているサービスもあり、全体的に動画ストリーミング業界の解約率は概ね安定しています。

競争激化と高インフレにより解約者数は増えているものの、動画ストリーミング業界は決して衰退しているわけではなく、成長の踊り場を迎えているというのが現状です。

ここ数年の間にストリーミング動画サービスを開始した各社は、コンテンツ拡充のための費用が嵩み赤字が続いています。

各社とも2024~25年ごろに黒字化する見通しを示してきましたが、会員数が伸び悩む状況が続けば、黒字化は遅れるかもしれません。

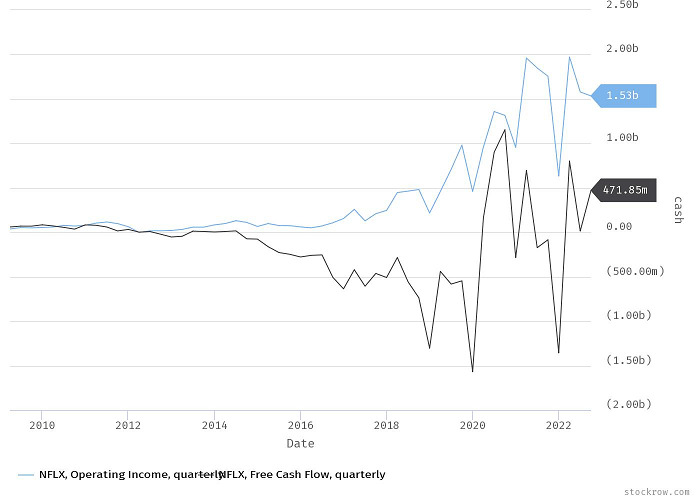

早くから動画ストリーミングを手掛けてきたネットフリックスは、2010年代初めの段階ですでに営業利益(下図青線)は黒字で右肩上がりに伸び続けてきました。しかしこれは多額のコンテンツ制作費用を償却処理して平準化してきたからこそです。

コンテンツ費用の償却処理がされない、ダイレクトに反映されるFCF(下図黒線)が初めて黒字化したのは2020年1~3月期になってからです。その後もコンテンツ制作費用が嵩み、FCFは不安定な推移が続いています。

水色:営業利益、黒:FCF

まとめると、動画ストリーミングの成長・収益性に対して投資家は以下の点を心配しています:

・競争が激化するなか、参入障壁を築きにくいビジネスモデルであるため、企業同士の足の引っ張り合いが今後も続き成長や収益性を阻害するのではないか

・高インフレや景気後退懸念が高まる中で会員数の伸びが大きく鈍化し、この状況が長引くことで各社の黒字化が当初見通しの2024~25年頃よりも後ずれするのではないか

・黒字化しても、コンテンツ制作費用が嵩み長期的にも十分なキャッシュフローを生み出せないのではないか

こうした心配が、今年に入り急速に高まり、メディア・ストリーミング銘柄の大幅な株安に反映されてきたわけです。

もちろん、メディア・エンターテイメント企業も手をこまねいているわけではありません。

長期的にストリーミングサービスを「金の生る木」に成長させるために、メディア・エンターテイメント業界に大きなうねりが起きようとしています。

それはストリーミングサービスの統合です。WBDがHBOマックスとディスカバリープラスを統合したサービスを来年夏に(その後来年春に前倒しで)米国で開始するとの発表をしたことを皮切りに、こうした流れが目に見える形で強まっています。

ウォルトディズニーは、2024年以降、傘下のフールーをディズニープラスに統合する案があるようです。

パラマウント・グローバルは、1976年に開局したケーブルテレビ局のショータイムを閉鎖し、そのチャンネル、コンテンツをパラマウントプラスに統合する案を持つことが報道されています。

一つのストリーミングサービスにチャンネルやコンテンツを集約することで、重複した費用を減らし、競争力を強め、会員の忠誠を高めて解約を防ぎ、会員単価を高め、規模の経済により収益性を改善したい意図があります。

特に会員単価(月額料金)を高めることは非常に重要な点で、ウォルトディズニーのCEOは現在のストリーミングサービスは料金が安すぎると公言しています。

すでに月額料金の値上げは大半のサービスで実施されてきましたが、高インフレが進む中で統合が進展し市場の寡占化が進めば、さらなる値上げは必至でしょう。

2025年前後にかけて、メディア・エンターテイメント業界では黒字化と収益性の拡大のための業界再編、(従業員削減などによる)コストカット、値上げが大きなトレンドとなりそうです。

これがどの程度上手くいくかで、メディア・エンターテイメント業界に対する市場心理は変化していきそうです。

悪材料ばかり目につくWBDの現状

WBDについて見ていきましょう。

4~6月期にワーナーメディアとディスカバリーが統合して初めての決算を公表して以来、投資家の期待を下回る業績が続いています。

直近の7~9月期では、一年前と比較して売上と調整済みEBITDAは8%減、FCFは黒字から赤字へと転落しました(比較対象の一年前の業績も統合したものを使っています)。

減収減益の最大の要因は、ネットワーク部門における配信チャンネルからの広告収入が大きく減ったためで、米国の消費が悪化していることを反映しています。ストリーミングのコンテンツ制作費用も業績の負担となっています。

FCFが赤字なのは、統合の際に発行した債券の利払いが7億ドル発生したことが大きく影響しています。この利払いは半年おきに発生し、今後も1~3月期、7~9月期にFCFを圧迫することになるとみられます。

メディア・エンターテイメント会社のなかでも、WBDへの目は特に厳しいものがあります。

業績が期待を下回っていることだけでなく、HBOマックスの会員数の伸びが期待を下回っていることも厳しい見方の大きな要因となっています。

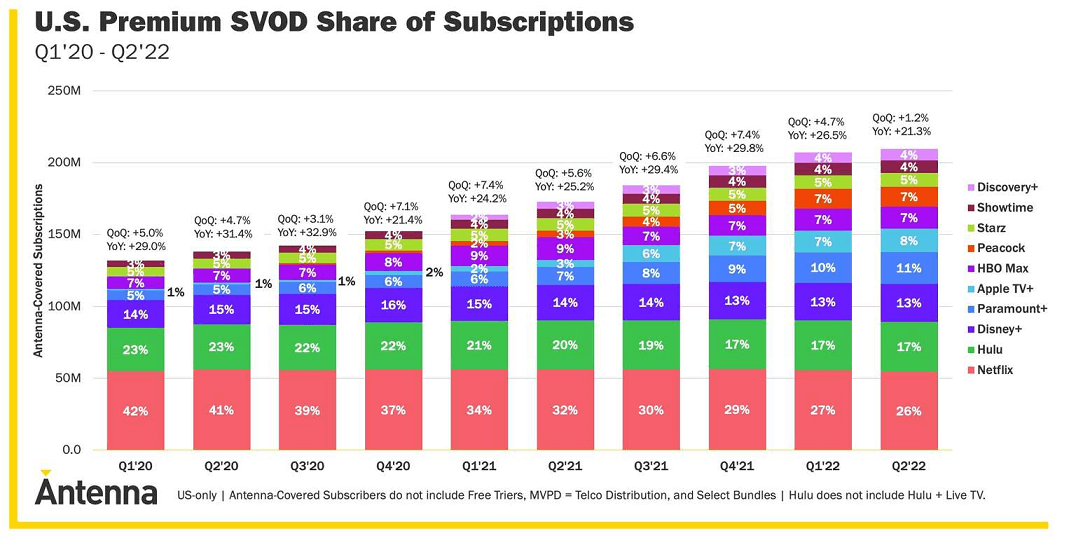

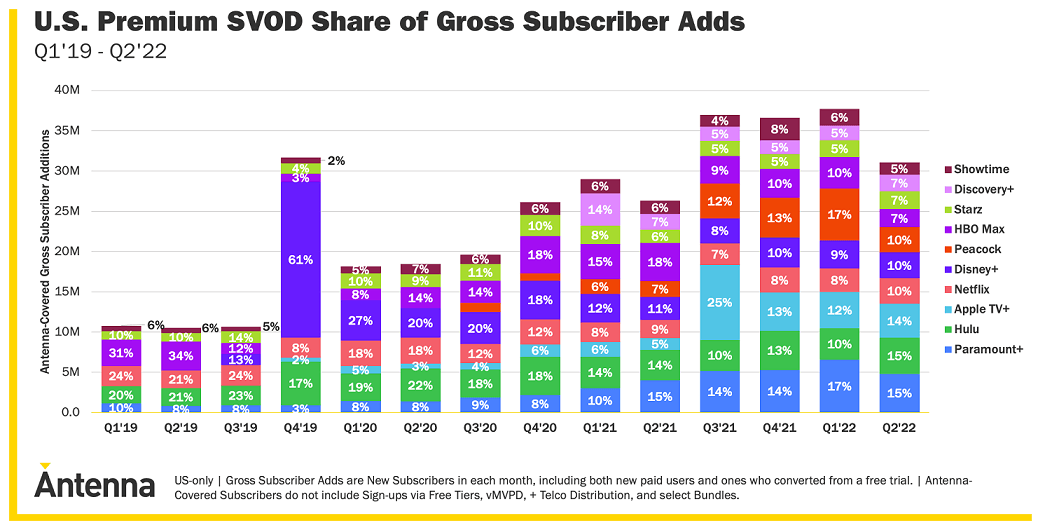

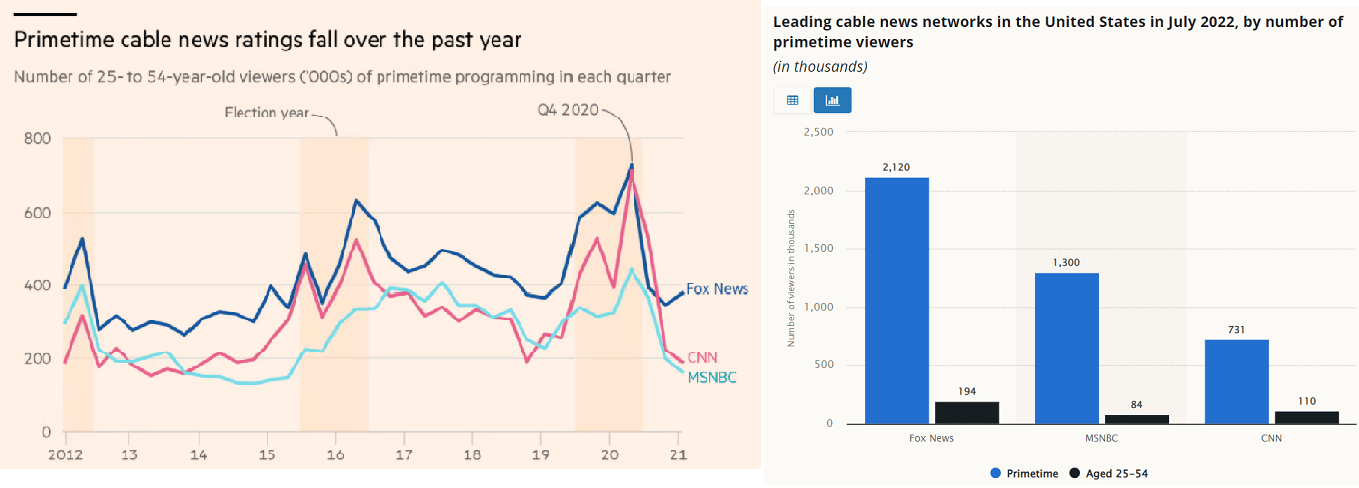

下図は各四半期の動画ストリーミング業界の新規会員数と、そのサービスごとの内訳です。

HBOマックスは2020年4月から2021年6月まで、業界の新規会員の14~19%を占めて多くの会員を獲得してきました。しかし2021年7月以降、新規会員数のシェアは低下傾向が続き、今年4~6月期のシェアは7%しかなく、ライバルに押されています。

アマゾンプライムチャンネルでのHBOマックスサービスを昨年9月に停止したことが影響していると考えられます。

WBDに対する厳しい目の根底にあるのは、ストリーミングと従来のケーブルテレビ、衛星テレビなどの有料テレビ向けチャンネルと映画にも力を注ぎ、両立を目指すという新たな戦略にあると考えています。

契約者のストリーミング動画サービスへの移行により、有料テレビの解約は何年も前から進んできて終わりが見えませんし、パンデミックにより映画館の鑑賞者数もガクッと落ちてしまいました。

それなのにこうした時代遅れのメディア向け事業を維持して出来る限り長期にわたり収益を確保できるよう努めつつ、ストリーミングに経営資源を注ぐという「選択と集中と真逆の」戦略は、中途半端でWBDの成長を阻害する愚策だと市場は考えているフシがあります。

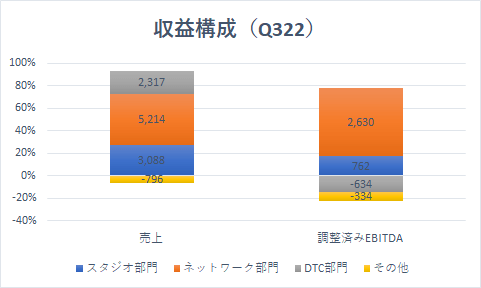

ここでWBDの収益構成を確認すると、映画関連のスタジオ部門と有料テレビ関連のネットワーク部門の売上シェアはそれぞれ31%、53%で、売上の8~9割を占めます。調整済みEBITDAはそのほぼすべてをネットワーク部門から得ています。

そのためWBDにとって「時代遅れのメディア」、中でも有料テレビ関連のネットワーク部門は収益の核となぅています。上述したように、広告収入が大きく低下し、ネットワーク部門の収益は落ち込み始めています。

WBD経営陣は、ニュースとスポーツの有料テレビ向けチャンネル需要がいまだ高く、特に傘下のCNNはネットワーク部門にとって今後も重要な収益源になると位置づけています。

しかし元々民主党寄りだったCNNはトランプ批判のし過ぎとバイデン政権のあまりの不人気さから急激に視聴者離れが進んできました。

さらに知名度の高い2人のアンカーが、相次ぐスキャンダルで番組を降板したことも視聴者離れに拍車をかけました。このうちの一人は女性の体を触った疑いで刑事訴追されたクオモ前NY知事の弟で、兄の弁護をしたことで降板しCNNとの契約が切れました。

最近はCNNのプライムタイム視聴者数は一年前から27%減少(同じく民主党寄りのMSNBCも23%減少)した一方、トランプびいきの報道をしてきたFoxニュースは視聴率が拡大してきました。

さらにウクライナ戦争をカバーするために著名ジャーナリストへの多額の給与が発生しコスト増にも悩まされています。

CNNがクオモ氏との契約を切った際、契約に残っていた1800万ドルの給与を支払わなかったことから、クオモ氏がCNNを提訴し、訴訟費用も発生しています。

そのためCNNの今年の利益は10億ドルを下回る見通しです。これは2016年以来の低さです。

WBDはCNNへのテコ入れを進めようとしています。一つは従業員やチャンネルを整理することによる費用削減です。現在4400人いる従業員を数百人減らすとしています。

もう一つは民主党寄りの左派的煽動メディアから、より事実を重視した中立的なジャーナリズム報道に転換させることです。ただこのイメージ刷新が上手くいくのか、視聴者にすんなり受け入れられるかどうかは不透明です。

WBDがネットワーク部門で重要視するCNNの経営状況が悪化していることは、WBDの新たな戦略への印象を悪くしています。

WBDはストリーミング事業の今後の計画についても市場から批判的な目で見られてます。

WBDはHBOマックスとディスカバリープラスの統合スケジュールを発表しました。まず中南米で23年初めに統合サービスを開始し、以後米国が23年春に、欧州・アジア太平洋地域が24年にサービス開始予定です。

ただし欧州の大手市場である英国、ドイツ、イタリアでのサービス開始は、契約上の問題から25年以降になります。

当初、米国では23年夏、中南米では23年秋にサービス開始予定でしたが、市場から「遅い」「ライバルと比べて展開が遅れるのではないか」との批判が殺到したためか、前倒しとなりました。

ちなみにHBOマックスはすでに60を超える国々でサービスを行っており、ディズニープラスとほぼ同じペース、パラマウントプラスより展開は早いです。

ディズニープラスのフールーとの統合が早くても2024年のようですから、WBDのストリーミングサービスの展開ペースは後発組のなかではどちらかと言えば早い方です。

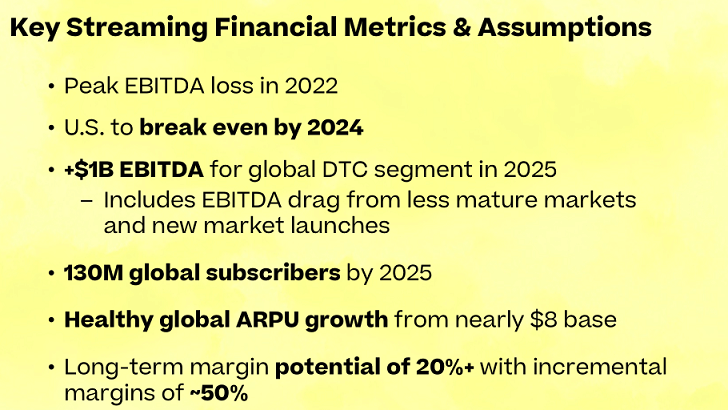

現在、HBOマックスとディスカバリープラスの契約数の合計は9490万です。2025年までに1.3億人に増やすことを目標に掲げています。

統合サービスはHBOマックスよりも月額料金は高くなるでしょうから、来年以降、契約者増と契約単価の拡大によりストリーミングサービスからの売上は伸びていくことになります。

WBDはストリーミング事業を含むDTC部門のEBITDAの赤字は今年がピークで、来年以降改善し、2025年に黒字化する目標を立てています。米国では2024年に黒字化するとしています。また長期的に利益率は20%超に達するとアピールしています。

しかし統合サービスの提供が遅れ、スタグフレーション下で会員数の伸びが鈍化し、欧米の景気悪化が現実味を増すなか、投資家はWBDのこの強気のガイダンスを全く信用していません。

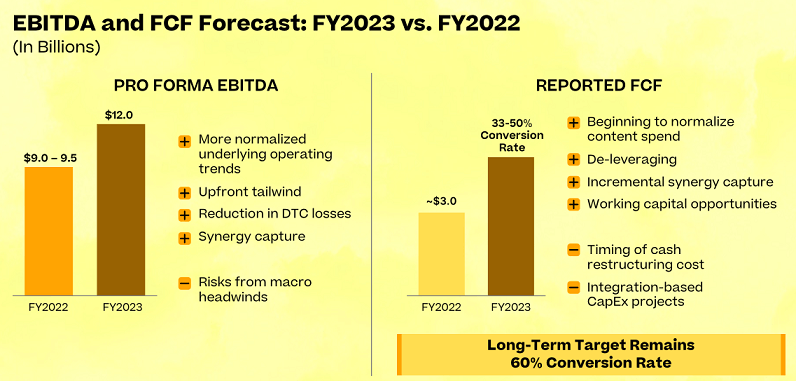

WBDの新たなガイダンスでは、今年のFCFは30億ドル程度、来年は40~60億ドル程度、来年のEBITDAは120億ドル程度になるとしています。

しかし有料テレビや映画離れが進み、ストリーミング市場拡大の伸びが鈍化し、マクロ経済が悪化しているなか、「馬鹿なことを言うな」「冗談じゃない」というのが市場の本音です。

WBDの負債の多さも市場の気がかりとなっています。

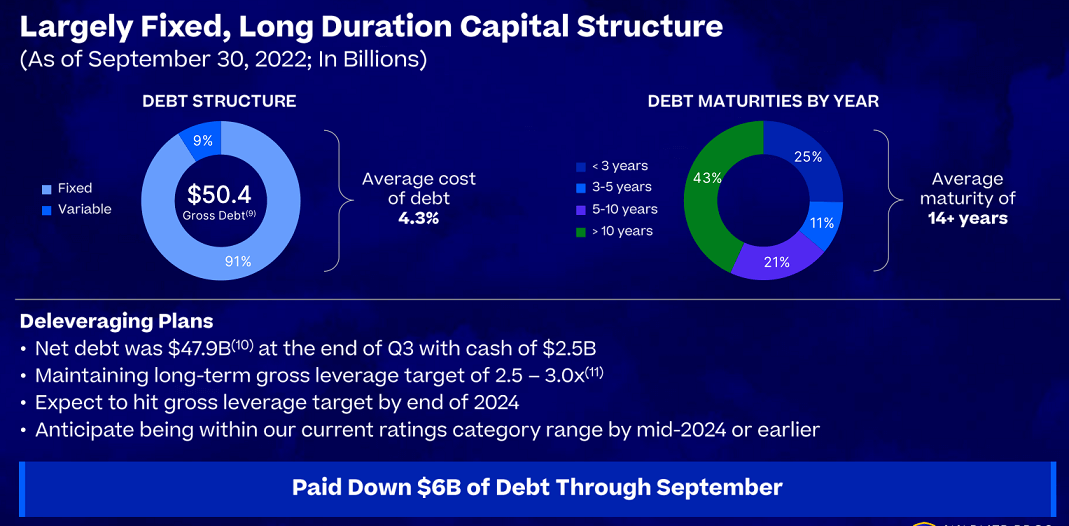

9月末現在で負債は504億ドルあります。スピンオフに伴う取引で8月にAT&Tから受け取った60億ドルの現金を負債返済に回したものの、依然として残高は多額です。

今後FCFのほぼすべてを負債返済に回し、2024年までに粗負債EBITDAを2.5~3.0倍に削減するとしています。

WBDのガイダンス通りのFCFやEBITDAを獲得できればこの負債削減目標を達成することは可能ですが、市場は信じていません。

負債の平均残存年数は14年超と長く、9割の負債は固定金利で平均金利は4.3%と低いため、経営破綻の心配はいまのところありません。

しかし負債の返済が遅れることを市場は懸念しているように思います。たとえスケジュール通りに返済できても、2024年まで無配が続くことは免れません。

WBDに対する市場のネガティブな見方をまとめておきましょう。

・DTC部門において、ストリーミングの会員数の伸びが大きく鈍化していることに加え、統合サービスの展開がライバルに遅れ、2025年の赤字解消は厳しいのではないか。

・現在ネットワーク部門からの収益が大半であるが、有料テレビからの解約が止まらずCNNの経営状況は悪く、7~9月期に広告収入が大きく減り出しており、収益は長期低迷するのではないか。

・衰退する有料テレビ・映画関連事業を続けつつ、ストリーミングを強化する戦略は中途半端で、資本配分の仕方が誤っており、成長を阻むのではないか。

・負債残高は2024年までに目標に達しないのではないか。少なくとも配当支払いは同年まで見込めないことは確かである。

・景気後退、金利の高騰、インフレといったマクロ経済環境の悪化が重なり、業績が長期低迷するのではないか。

よくもまぁ、WBDへの悪い見方が次から次へと出てきたものです。

★悲観が蔓延している銘柄は、絶好の逆張り投資機会にあることがしばしばあります。

WBDはそれに該当するのでしょうか?続きはアボマガ・エッセンシャルにご登録してご覧ください。

アボマガ・エッセンシャルにご登録されると、Webサービスを通じて今回の記事の完全版を即座にご覧いただけます。