今回は、先週お話しした「***」での影響が懸念される2銘柄についてです。

記事の大半は、19年10月に紹介した***についてです。最後に***について触れます。

アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

ようやく業績が波に乗り始めた***

***のフォローアップ記事を書くのは、19年10月22日に紹介して以来となります。プレゼン資料等が少なく、なかなか情報が出てこなかったためです。

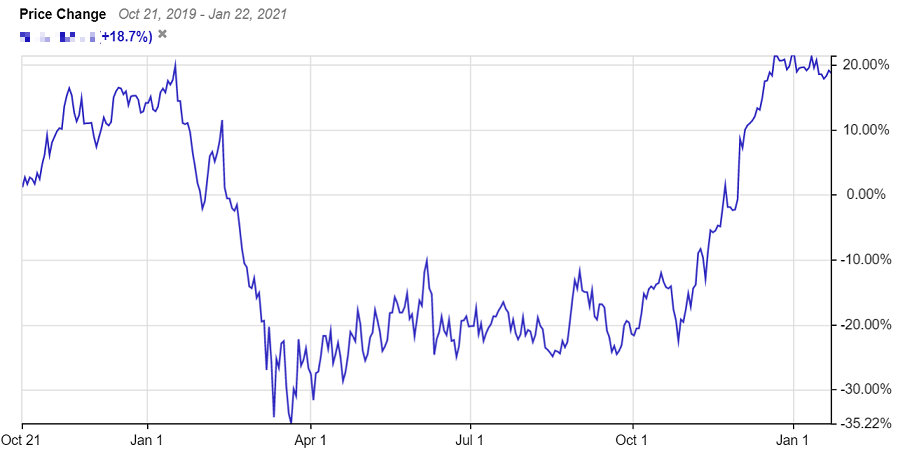

まず、株価を確認しておきましょう。

昨年1月から3月にかけて急落した後、戻りが鈍く40ドル前半の株価でウロウロしていました。

しかし昨年の10月終わりごろ、米国大統領選投票日の一週間ほど前から株価が反騰しはじめました。現在は***ドルです。紹介時よりも18.7%高い株価です。

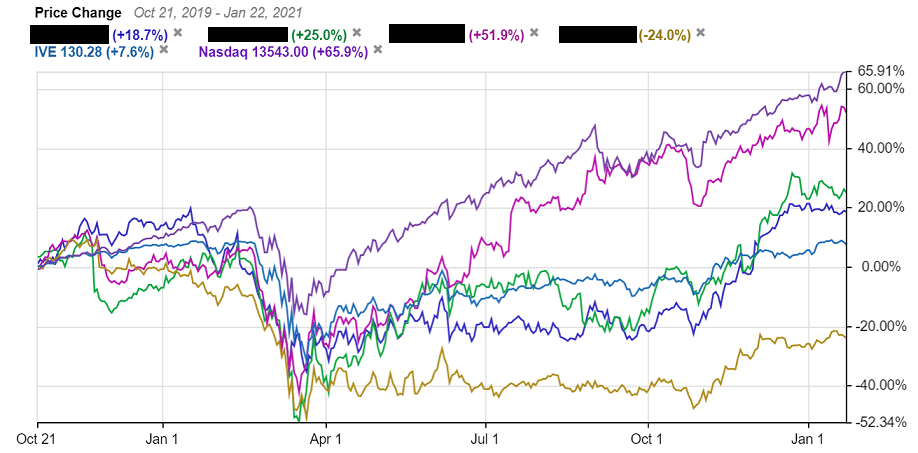

***事業を手掛ける他の銘柄と比較すると、***と似たような値動きです。

***の株価は、ナスダックではなく、バリュー株の値動きと同じように動いてきました。

***の株価が昨年3月にかけて軟調に推移してきたのは、業績の悪化が続いていたためです。19年5月から20年4月までの一年間の売上高は前年比で-12%でした。

昨年7月以降に業績の改善が見え始め、直近の決算においてアナリストコンセンサスを大きく上回る収益をあげました。これが株価の上昇につながりました。

業績を製品・サービス別に見ていくと、グループ全体の収入の半分以上を占めるハードウェア・ソフトウェア双方の製品収入の減少がこれまでの業績低迷の最大の要因でした。

・・・(省略)・・・

***の業績が底打ち反転したのは、クラウド以前のレガシー製品の収益低下に歯止めが掛かり、ハイブリッドクラウド環境向けのサービス事業の成長が業績に反映され始めたためです。

・・・(省略)・・・

***はAWS、アジュール、グーグルクラウドなど、世界中の主要なクラウド事業者と提携を結んでおり、***はあらゆるクラウドに対応しています。

・・・(省略)・・・

高速性はもちろん、データ分散によるセキュリティの向上や、AWS、マイクロソフトなどのプラットフォーマーの巨人にデータの生殺与奪を握られるリスクを減らすことにつながります。

・・・(省略)・・・

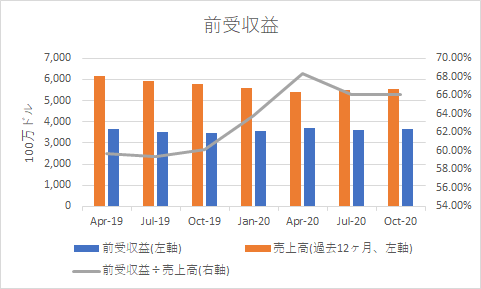

サービス化すると収益を既存顧客から安定的・継続的に獲得しやすくなります。それがどの程度上手くいっているかを測るには、年間売上高に占める前受収益の割合を見ればよいです。

この割合を見ると、順調に伸びており現在は売上高の2/3が前受収益となっています。

この収益を今後決めるのは、クラウドサービスの普及次第でしょう。

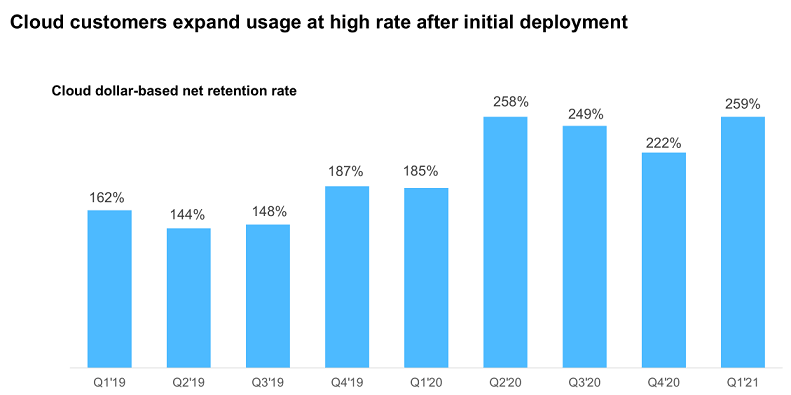

***のデータ・ファイル管理に関するパブリッククラウドサービスは、現在急速に顧客を獲得しています。

顧客のクラウドサービス継続率を意味するリテンションレートは右肩上がりに上昇し、昨年8月時点で259%あります。これは既存顧客の維持と新規顧客の獲得の双方が出来ていることを示唆します。

ハイブリッドクラウド環境のデータ・ファイル管理は複雑で、パブリッククラウド、プライベートクラウド、オンプレミスなどの間を、システムが自動で対処していますから、一度導入すると他社に浮気するのはそう簡単ではないでしょう。

パブリッククラウドサービスはあらゆる業種で使われています。

下図は各業界ごとのトップ10企業のうち、***のパブリッククラウドサービスを導入している企業数を並べたものです。

ハイテクとIT分野でトップ10の企業すべてが導入していることはもちろん、ビジネスサービス、金融、生命科学、製造業、日用品、小売業など、大半の企業がサービスを導入しています。

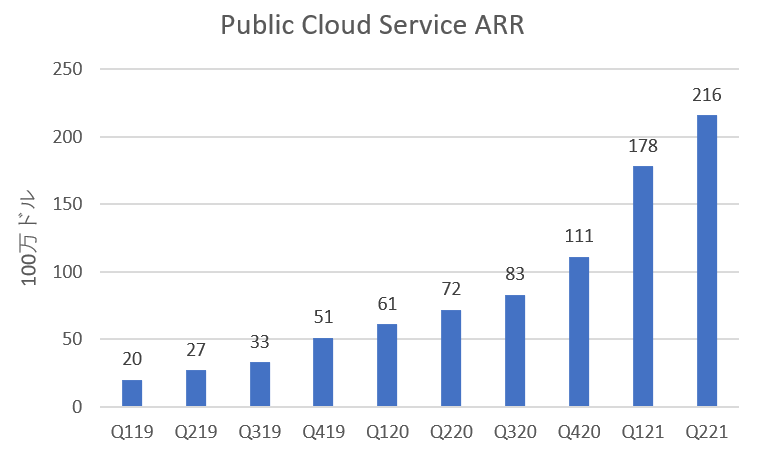

幅広い業種で新規顧客の獲得と既存顧客の維持が出来ており、パブリッククラウドサービスの年間経常収益(ARR)は右肩上がりに伸びています。

上でソフトウェアメンテナンス収入の伸び率が加速していると述べましたが、パブリッククラウドサービスの成長が反映されているためです。

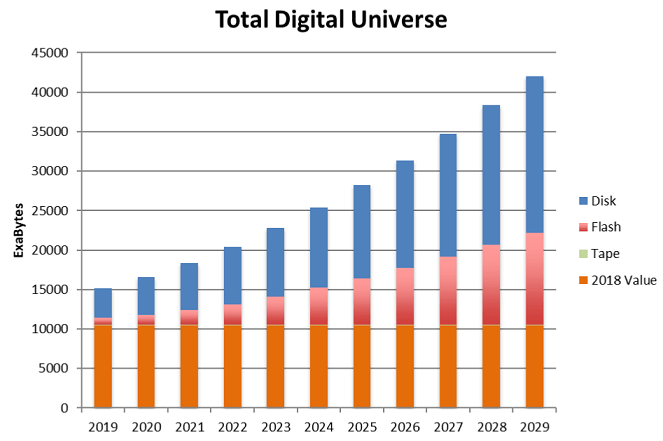

今後、2024年までに世界のデータ保存量は年間平均18%のペースで増え、13ゼタバイトに達するとみられています。

消費者のデータだけでなく、5G、IoT、エッジの普及により産業データが爆発的に増加していきます。

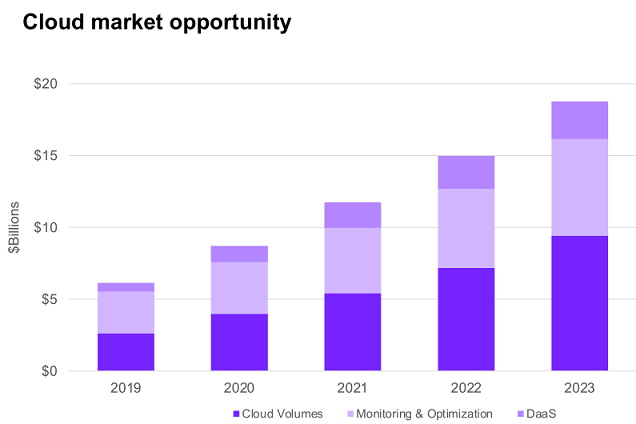

そのなかで、パブリッククラウド市場は今後も大きな拡大を続けていきます。

現在、クラウドサービスからの収入はグループ全体の3.5%程度にすぎませんが、クラウド市場が予測通りに順調に拡大すれば、あと3年、遅くとも5年以内に10%を超えていくでしょう。

データの爆発的増加とパブリッククラウドの普及で、高速アクセス性・耐障害性・セキュリティに優れた、***の需要が長期で拡大していきます。

バイトあたり単価の大きい***と、データに応じた従量課金サービスを強化の強化で、安定した継続収入を大きく増やすことが可能になると思われます。

ただ一つ心配事があります。先週お話しした「***」による影響を受けてしまうことへの懸念です。

・・・(省略)・・・

一般的に、ハイブリッドクラウドは、単一のパブリッククラウドを使う場合とは異なり、リスク分散効果が期待されます。***のサービスは、データ保管・処理のリスク分散に役立つはずです。

以上から、「***」が***のビジネスに与える影響は短期的にあるかもしれませんが、いずれ消えていくと考えています。

一時的に業績が大きく落ち込むことは考えられますが、無借金企業のため財務について心配する必要はありません。

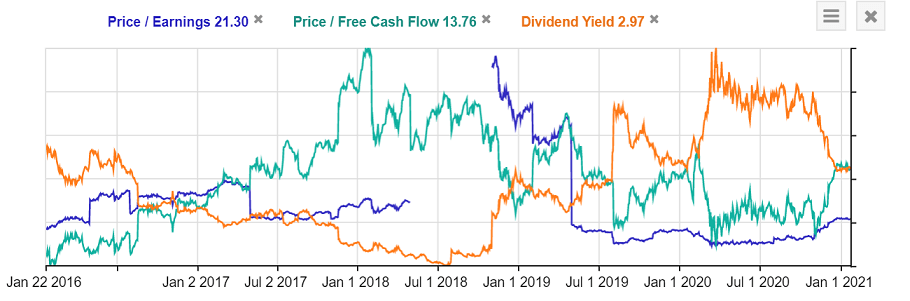

現在のバリュエーションはP/Eレシオが21.3倍とやや高く、P/FCFレシオは13.76倍と低めです。過去の推移と比べると割高でも割安でもないといった水準です。

予想配当利回りは2.97%です。配当支払い額の2倍以上のFCFがあるので配当支払いに問題はありません。

業績が順調に伸びれば、今後配当も伸びていくと思います。

・・・(以下省略)・・・