今回は半導体メーカーのインテル(INTC)についてです。

4~6月期のインテルの業績は惨憺たるものでした。

売上は一年前から16.5%減少し、営業利益、純利益、フリーキャッシュフロー(FCF)は赤字となりました。

インテルが純利益が赤字となったのは2017年10~12月期以来4年6カ月ぶりで、FCFの64.5億ドルの赤字という規模は少なくとも2010年以降に例がありません。

業績の大幅な悪化は、インテルの稼ぎ頭であるPC部門の売上減とデータセンター部門の売上減・費用増によるものです。

PC部門の売上は一年前から25%減少しました。これは市場予想を大きく上回る減少率でしたが、それでも業績悪化自体は以前から市場は織り込み済みでした。

市場が想定外だったのは、インテルのデータセンター部門の売上が一年前から16.2%も低下したことです。

しかも7ナノのデータセンター向け最先端CPUであるサファイアラピッズの量産が来年春にずれ込みそうであることも明らかになりました。量産開始時期は当初計画から1年半~2年後れることになります。

・・・

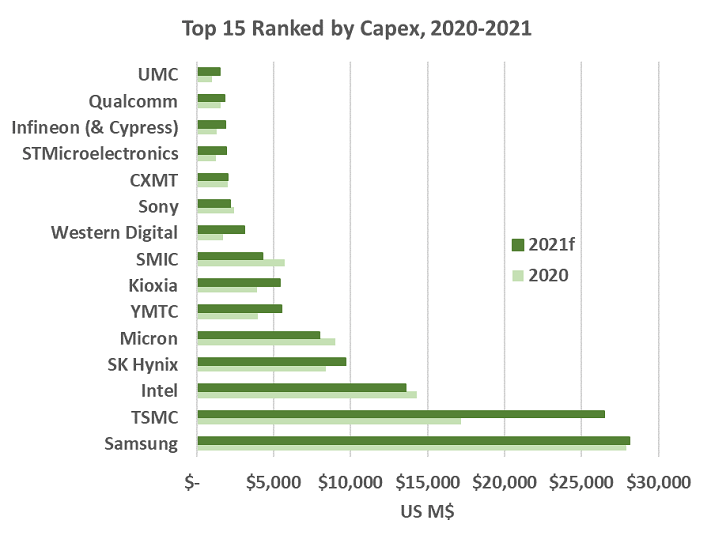

インテルに対する大きな懸念は、微細化に遅れ競争力が低下し、主力のPC・データセンター部門の業績が大幅に悪化したなか、莫大な設備投資を実施することで財務に問題が生じないかということです。

インテルは今年だけで270億ドルを投資し、2024年にかけて売上の35%を投資し、その後も毎年売上の25%の設備投資を継続する方針を示していました。

今年の売上は当初760億ドルを見込んでいましたから、単純計算で2024年までに現在のインテルの時価総額の6割超にあたる810億ドルを投資し、2020年代にかけて累計1000億ドル以上投資することを計画していたことになります。

さすがに業績悪化により、今年の設備投資を従来より40億ドル減らして230億ドルに減額しました。これにより調整済みFCFだけは10~20億ドルの赤字見通しを据え置く形となります。

そんな中、インテルは新たに2つの資金調達手段を確保しました。

一つは多くの人が思い浮かべるように、8月に米国でCHIPS・科学法が成立し、今後米国政府から補助金を受け取れることが確実となったことです。CHIPS・科学法に関しては後述します。

しかしインテルにとって、もう一つの資金調達手段を確保できたことも補助金受け取りと同じく、またはそれ以上に重要です。

それは「半導体共同投資プログラム(SCIP、インテルが命名)」を通じた、投資会社からの出資です。

[2022/08/24 ロイター]インテルとブルックフィールド、米半導体工場に最大300億ドル投資へ

インテル とカナダのブルックフィールド・アセットマネジメント は23日、アリゾナ州にあるインテルの最先端半導体工場に最大300億ドルを共同出資することに合意した。これにより、インテルはバランスシートに負荷をかけることなく、半導体の国内生産を拡大することが可能となる。

ブルックフィールドのインフラ関連会社が最大150億ドルを投資して49%の株式を取得する一方、インテルはアリゾナ工場の2棟の所有権と経営権を保持する。

この取引では、インテルとブルックフィールドがそれぞれ最大150億ドルをアリゾナ工場建設プロジェクトに出資し、工場稼働後の売上を折半する形でインテルはブルックフィールドに利息代わりとなる報酬を与えることになります。

インテルは銀行や債券投資家からの借入金でもない、増資でもない、政府からの補助金でもない、第4の調達手段を活用して、ファブ建設を進めるわけです。

投資会社との共同出資で設備投資することは、エネルギー、データセンター、通信分野では既に行われてきました。しかし半導体分野では、今回のインテルの取引が世界初です。

共同出資という手法は、莫大な設備投資が必要な時に調達に掛かる費用やリスクを抑えるために採られます。

インテルが共同出資を選択したのは、微細化の急速な進展とともに半導体製造コスト(とりわけEUV露光装置の価格)が右肩上がりに増え、設備投資が巨額になってきたためです。

2021年初めに配信した記事に書いた通り、露光装置の価格は、1979年の1ユニットあたり45万ドルから2019年には1億2300万ドルに上昇しました。40年間で273倍(年率平均約15%)の上昇です。

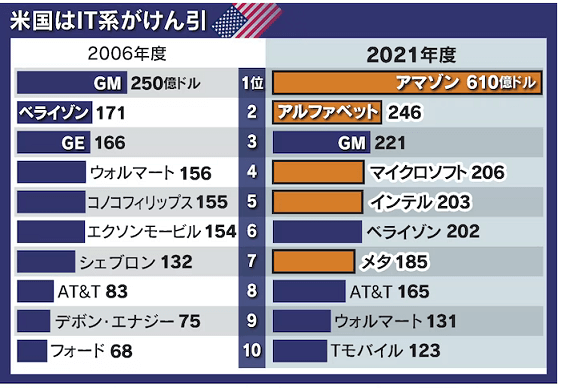

下図は2009年度と2021年度の米国企業の設備投資額トップ10です。

2009年度は上位10社のうち9社が自動車、通信、エネルギー企業が占め、半導体企業は皆無でした。

しかし2021年度はインテルが第5位に入り、それより上位はGMを除きすべてデータセンターに投資しているICT企業です。通信会社やエネルギー会社の投資額はインテルより下位であり、エネルギー会社は上位10位から消えました。

・・・

もう一つの資金調達手段であるCHIPS・科学法について触れましょう。

CHIPS・科学法は米国内に半導体の製造・設計・研究に関する投資を支援する法律です。当初は総額520億ドルと言われていましたが、実際は542億ドル規模で、そのうち半導体企業向けは500億ドルです。残りは軍事、ネットワーク分野などに割り当てられます。

500億ドルの大半は補助金として配られるようですが、一部は投資税額控除、融資などの形を取ります。

注意したいのは、500億ドルとは半導体向け補助金として大した金額ではない点です。例えば中国は2030年までに半導体業界に1500億ドルの補助金を出す計画があり、すでに800億ドルを支払い済みです。

CHIPS・科学法の補助金は2023年に各半導体会社に配られる見通しですが、どの企業にいくら振り分けられるかどうかはまだ明らかになっていません。この点が最大の焦点です。

米商務省によると、500億ドルの内訳は次のようになります:

・最先端半導体デバイスの製造向け:約280億ドル・成熟半導体デバイスの製造向け:約100億ドル・次世代半導体の研究開発向け:約110億ドル

CHIPS・科学法の目的は、台湾・韓国に偏った半導体製造シェアの一部を米国に取り戻し、米国にとってより安定した半導体サプライチェーンを構築することにあります。もちろん安全保障も密接にかかわります。

そのため補助金の大半は研究開発ではなく製造向け(約390億ドル)となぅています。

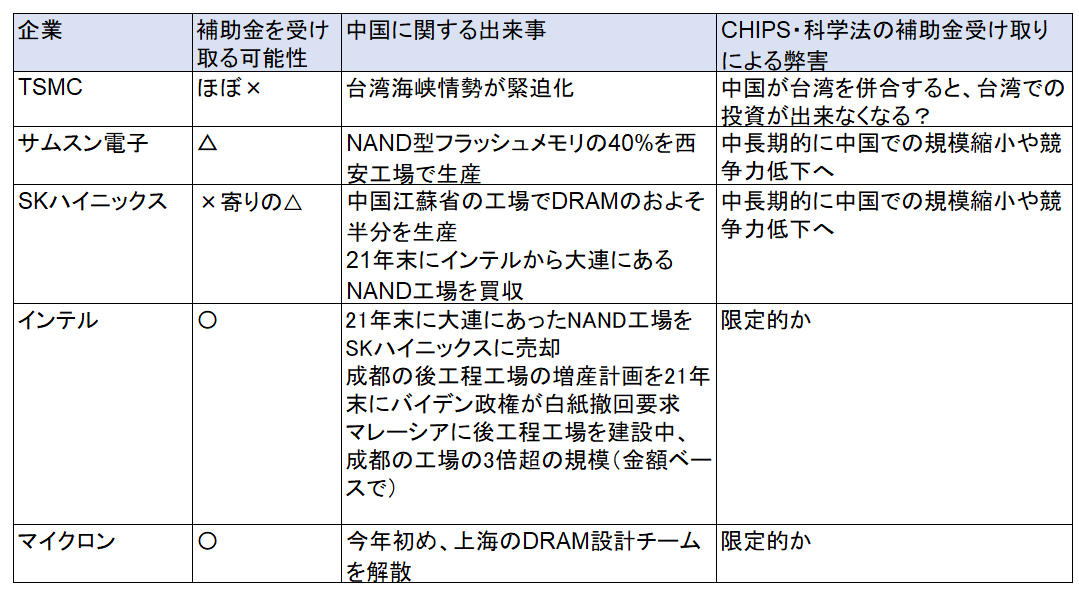

主要な受取企業はインテル、TSMC、サムスン電子、マイクロンのような半導体製造を行う企業となるでしょう。他方、自社製造をしないエヌビディア、AMD、クアルコム等への補助金はゼロか、あっても比較的少額にとどまります。

補助金はファブへの設備投資の大きさに基づいて決まると考えるのが自然です。設備投資額を見ると、補助金の大半を受け取るのはサムスン電子(韓)、TSMC(台)、インテル(米)、SKハイニックス(韓)、マイクロンの5社となりそうです。

CHIPS・科学法には「毒」が仕込んであります。

補助金を受け取った半導体企業は、最低でも10年間にわたり、中国やロシアなど「懸念すべき国」に回路線幅28ナノメートル未満の半導体生産工場の新設・増設が禁止になります。もちろん念頭にあるのは中国です。

中国での生産活動は引き続き行えるようですが、半導体分野は常に生産設備を更新し微細化を進めなければならず、最新線幅は1桁ナノ台です。そのため中国での生産規模を縮小するか、さもなければ旧世代チップの生産にリソースを割くことで自社の競争力低下を招いてしまいます。

この「毒」が盛られていることにより一つ言えることは、TSMCが補助金を受け取ることはほとんど考えられないということです。

TSMCはファーウェイのチップを米国の制裁により製造できなくなったものの、売上の1割は中国本土市場から来ています。TSMCは南京市に16ナノメートルと28ナノメートルの半導体製造工場を持っており。補助金を受け取れば投資が大きく制限されます。

しかし本当の問題はそこではありません。

8月のペロシ下院議長の台日訪問とヌーランド国務次官の日韓訪問を機に台湾海峡情勢が緊迫しており、そう遠くない将来に中国が台湾併合に踏み切る可能性を無視できなくなりました。

TSMCが米国から補助金を受け取ったとしましょう。もし中国が台湾を併合して「中華人民共和国 台湾省」が生まれればどうなるでしょうか?

TSMCはおそらく台湾に最新の半導体工場を建設できなくなるでしょう。それは文字通りTSMCの「死」を意味します。モリス・チャン会長はCHIPS・科学法に否定的見解を述べてきましたし、TSMCが米国政府の誘惑に乗るとは考えにくいです。

韓国勢も補助金を受け取ることはリスクがあります。

サムスン電子は主力のNAND型フラッシュメモリの40%を西安工場で生産し、SKハイニックスは中国江蘇省の工場でDRAMのおよそ半分を生産しています。またSKハイニックスは上述の通り、昨年末にインテルから大連にあるNAND工場を買収しました。

補助金を受け取っても生産は継続できますが、増設・新設が出来なくなりますし、中国政府との関係も悪化するでしょう。

ではインテルはどうでしょうか。

インテルは四川省成都市に後工程(パッケージング、テスト)を行う工場があります。そのためCHIPS・科学法に仕込まれた「毒」がインテルにも与える損害は小さくないとの報道も散見されました。

確かにこの工場では10年ほど前に全世界のチップセットの50%を生産していました。

一部報道の見方が妥当なのか、数字を見てみましょう。

これまでインテルは2010年までに成都工場に6億ドル投資し、2014年に今後15年かけて最大16億ドル投資すると発表していました。つまり成都工場への総投資額は6~22億ドルの範囲です。

その一方で、現在インテルはマレーシアに後工程の新工場を71億ドル投資し、2024年に生産開始予定です。

数字から一目瞭然のように、インテルは後工程の拠点を中国からマレーシアに移すつもりなのです。ちなみに成都工場は現在、旱魃で水力発電に支障が出たことによる電力不足のため稼働を停止しています。成都市は都市封鎖が長引いています。

大都にあったNAND生産工場も売却しましたし、インテルは米国政府から補助金を受け取り中国でこれ以上投資できなくなっても、大した影響はないのです。

・・・

現在のインテルはコロナショック時の石油銘柄の状況に似ていると思っています。

当時、市場は脱炭素の進展+コロナショックにより石油需給が緩み続ける点にのみ注目し、その背後で極度の石油不足を招き得るリスク(石油投資の停滞、サプライチェーンの混乱)を無視していました。

いま市場はインテルに関し、半導体需要が落ち込み需給が緩んでいる点のみ着目し、その背後で極度のチップ不足を招き得る地政学リスクが控えている点を無視しています。2年前の石油に対する見方と一緒です。

2020年春~10月にかけて石油銘柄の株価は恐ろしく低迷していましたが、その後の展開は下図の通りで、例えばエクソンモービル、シェブロンの株価は大底から3倍近くにまで暴騰しました。

半導体は「21世紀の石油」です。家電からサーバー、自動車、医療機器、軍事品に至るまで、ありとあらゆる製品に搭載されています。世界のチップの2/3を生産する国が地政学的問題でチップを十分生産・供給できなくなり長期不足したらどうなると思いますか?

そういえば来年は第一次石油危機からちょうど50年ですね。