大手ICT企業の最新決算が出そろいました。

かつてGAFAMと呼ばれた5企業は、いずれも市場予想を下回る業績で株価は急落しました。特にメタは株価が24%以上暴落し、アマゾンも時間外取引で13%以上下がっています。

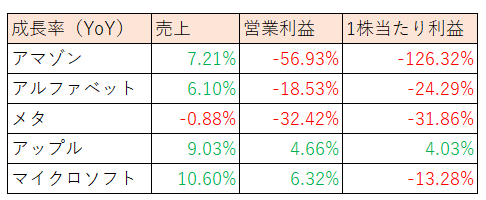

下図は今四半期のGAFAMの売上、営業利益、1株当たり利益の前年比成長率です。注目したいのは営業利益の伸び率です。

アマゾン、アルファベット、メタの3社は営業利益が1年前から大幅に下がりました。

これら3社に共通するのは、プラットフォーマーというビジネスモデルであることです。

プラットフォーマーは、ネットワーク効果により利用者数が雪だるま式に膨れ上がることが収益増の要です。

しかし世界中にスマートフォンが普及しプラットフォームの利用が当たり前となり、ティックトックなどのライバルがシェアを拡大するなか、これら古参のプラットフォーマーが利用者数を伸ばすことは限界になっています。フェイスブックの欧米の利用者数は昨年10~12月期以来減少傾向です。

プラットフォーマーの弱点は、利用者の忠誠心やスイッチングコストは決して大きいとは言えず、流行り廃りや競争激化、サービス改悪により、利用者が簡単に逃げてしまえることにあります。

グーグル検索は現在も圧倒的なシェアを持ちますが、これは忠誠心があるためでなく、グーグル検索に匹敵するような代替サービスが育っていないためであり、我々の多くは仕方なく使っているに過ぎません。

アルファベットやメタは収益のために利用者のデータをこっそり収集しているだけでなく、独自の非公開の基準でウェブサイトや投稿記事の検閲を行っていることはすでに多くの人々に知られており、人々から完全な信頼を得ることは極めて難しいです。

アマゾンはAWSでの高収益によりEコマースで割安な販売価格を実現することが小売プラットフォーム事業の核であり、これまで数多くの利用者を獲得してきました。

しかしインフレによる費用の急増でEコマース事業は米国含め世界中で赤字となり、AWSも利益率は悪化しており、AWSの高い収益をEコマースに還元することが難しくなっています。今後、小売事業でのアマゾンの優位性はやや低下していくかもしれません。

他方、マイクロソフトとアップルは、市場予想を下回る業績だったものの、いずれも営業利益はプラス成長となりました。

これら2企業はプラットフォーマーと異なり、ブランド力があり、スイッチングコストが高いという特徴があります。

マイクロソフトはウィンドウズ、エクセルという独占的なソフトウェアをもち、仕事やビジネスに必要不可欠な基礎的サービス・アプリを提供する企業としてのブランドを確立しています。

アップルは製品のデザイン性や使いやすさ、アップル製品同士のデータ連携のしやすさから、ユーザーから強固な信頼を得て、宗教のような存在になっています。

アップルは製品を販売するため原材料価格や輸送費の上昇、消費者マインドに影響を受けやすいですが、製品の値上げで対応できています。これは顧客からの絶大な信頼があるからこそ可能なことです。

マイクロソフト、アップルともに、製品やサービスの使い勝手に慣れてしまうと、他のものに乗り換えることは難しくなります。

今回の大手ICT企業の決算は、ブランド力・スイッチングコストの大きさに裏打ちされた浮気されにくいビジネスモデルを持つかどうかで明暗が分かれた形となりました。

こうした質的側面に目を向けることが、長年安定した収益を生み出せる優良銘柄を探すうえでも役に立ちます。