ディフェンシブ株は株価が急落しない銘柄のことではありません。

このことを、最近の食料雑貨店銘柄の株価急落が改めて教えてくれました。一体この急落の理由は何なのかを探るのが、今回の記事の目的です。

在庫管理の失敗が薄利多売の食料雑貨店を直撃

先日の「ターゲット・ショック」をご記憶されている方は多いのではないでしょうか。

大手食料雑貨店のターゲットが5月18日の決算発表で1株当たり利益が前年から48%下げ、コンセンサス予想を29%も下回り、株価は1日で25%下げました。同時に業績見通しを引き下げました。

この報道は米国株市場にも波及し、S&P500指数は一日で4%も下げました。

さらに3週間後の6月6日にターゲットは再び業績見通しを引き下げ、一時米国株が急落しショックの再来が危ぶまれましたが、このときは取引時間中に株価は反転上昇し再来を免れました。

5月のターゲット・ショックは投資家心理の悪化以外の何物でもなく、全く非論理的な要因による下落でした。現在の市場は突発的な出来事で株価が急落し得る、非常に不安定な状況であることを投資家や市場関係者に見せつけました。

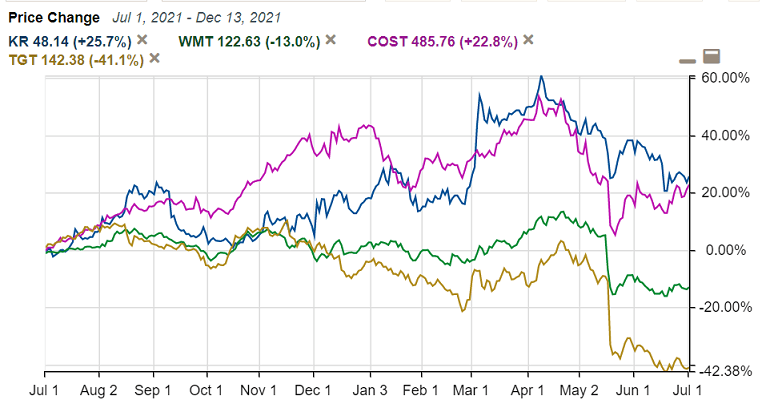

食料雑貨店銘柄の株価推移をみると、ターゲットだけでなく、クローガー、ウォルマート、コストコの株価はターゲット・ショックが起こる前の4月中旬から6月20日ごろにかけて下落傾向が続いてきました。

1年間のタイムスパンで見ると、クローガーとコストコが20%超のプラスリターンである一方で、ウォルマートが-13%、ターゲットが-41%のリターンと、両極の値動きとなっています。

今年4月以降の各銘柄揃っての値下がり傾向の要因と、1年間の値動きが二極化している要因は何なのでしょうか。

4月半ば以降から食料雑貨店の銘柄が揃って下落してきた要因はいくつか考えられます。

これら銘柄は全体的にバリュエーションが高い傾向にありました。

4月20日のP/Eレシオは最も小さいターゲットで18倍、クローガーは21倍、ウォルマートは34倍、コストコは47倍程度ありました。今年1月から市場全体の調整が始まっていた中、食料雑貨店銘柄も調整されやすい局面にあったと言えます。

その中で5月にターゲットが予想外に悪い業績を発表しました。

実はウォルマートも、ターゲットの前日に公表した決算で1株当たり利益は前年比23.7%のマイナス、コンセンサス予想を12%も下回り、次四半期と通年の業績を引き下げました。

ターゲット・ショックと重なった5月18日に、ウォルマートの株価は17.4%も下がりました。

市場の調整、食料雑貨店銘柄の高いバリュエーションに、ターゲットとウォルマートの悲惨な業績が重なり、食料雑貨店銘柄の下落傾向に拍車をかけました。

ターゲットとウォルマートの業績が大幅に悪化した最大の要因は、過剰在庫が急激に増えて保管・輸送費用が大きく増えてしまったためです。

パンデミックの影響から個人消費が立ち直ってきた昨年以降、アパレル、家電、家庭用品などの需要が大きく拡大しました。

すでにサプライチェーンの混乱で商品の仕入れの遅れが生じていたなか、各小売店は需要が拡大している商品が品薄にならないよう、通常よりも多くの品数を仕入れてきました。

しかし今年に入り、消費者の購入トレンドが大きく転換しました。これまで売れていた商品の需要が急激に落ちた一方で、荷物や玩具などの需要が増えていきました。

売行きが好調なため仕入れを増やし、サプライチェーンの混乱もあって入荷が遅れていた商品が、売行きが落ち込んでからどっと小売店に押し寄せてきたため、在庫が急激に拡大し過剰在庫が発生してしまったのです。

各小売店は在庫調整のために大幅値引きして対応せざるを得なくなっています。品物によっては半額以下にまで値引きしています。それだけ過剰在庫が深刻になっています。

現在はモノへの消費自体伸びていません。これは昨年4月ごろから続いています。インフレによる購買力の悪化はもちろん、パンデミックから経済が回復するにつれ外食、旅行、レジャーなどサービスへの支出に消費者がシフトしているためです。

モノへの消費意欲が伸び悩んでいることもまた、小売店への値引き圧力となっています。

小売店は薄利多売のため、在庫調整のため大幅値引きで売るとなると、売上減少と販売した在庫の費用計上により、短期的に業績は大きく悪化し赤字化は避けられなくなります。ターゲットとウォルマートは短期的に厳しい業績になると予想されます。

在庫管理のうまさが食料雑貨店銘柄の業績を二分した

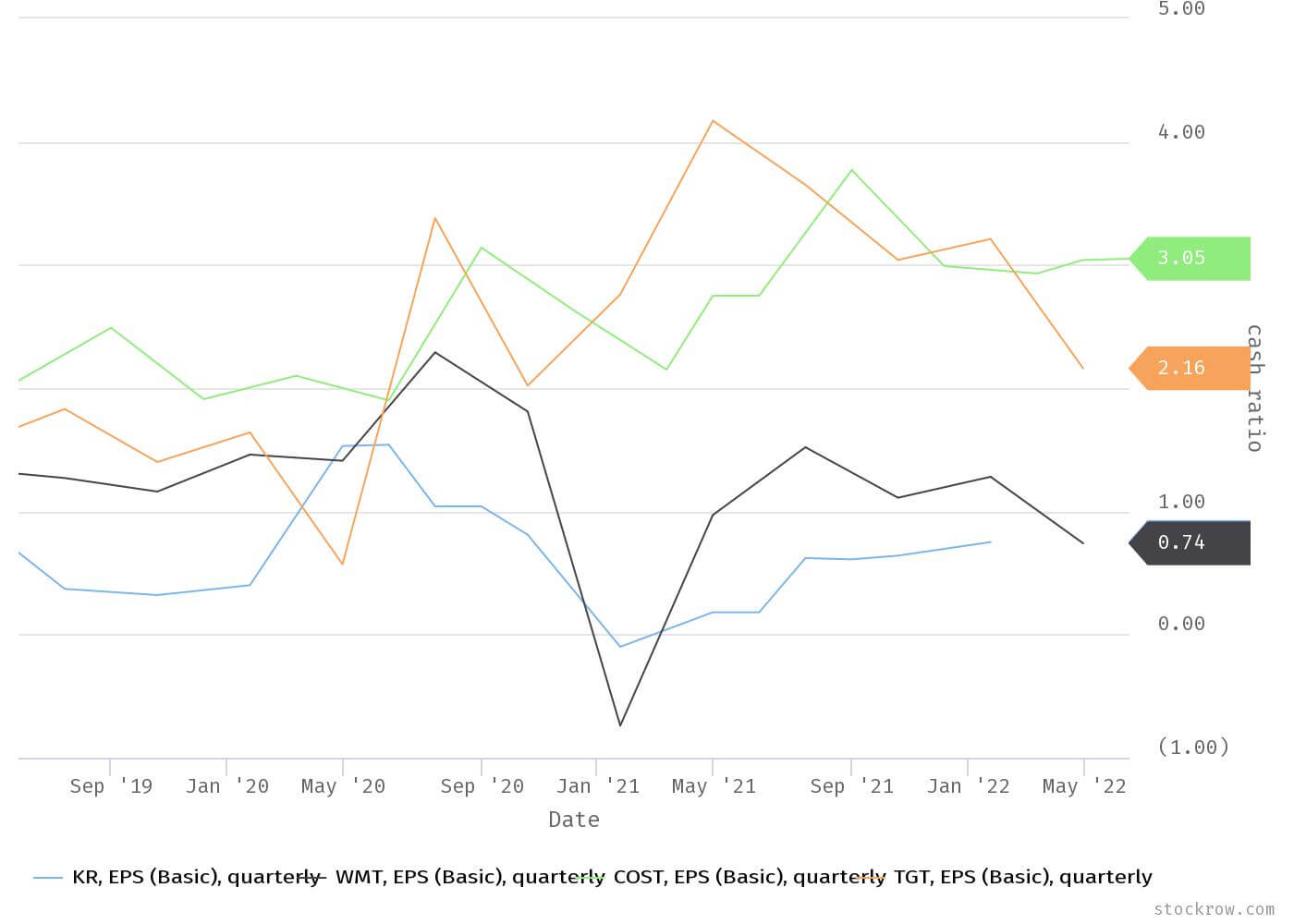

ターゲットとウォルマートは直近の決算でコンセンサスを大きく下回る大幅な減益に見舞われましたが、クローガーとコストコの業績は好調でした。

いずれも最新の四半期決算で、1株あたり利益は1年前から10%以上伸び、コンセンサス予想を上回るものでした。特にクローガーの1株当たり利益はコンセンサスより10%以上高いものでした。

ターゲット・ショック以降のクローガーとコストコとの株価下落は、ファンダメンタルズとは関係なく、ターゲットとウォルマートの酷い業績を目の当たりにした投資家が食料雑貨店銘柄の売りを進めた煽りを受けただけです。

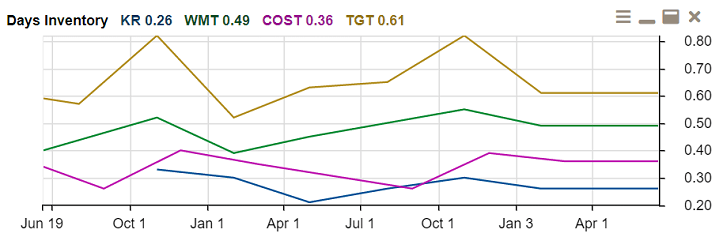

クローガー、コストコと、ターゲット、ウォルマートの二極化を示すのは1株当たり利益だけではありません。在庫に関する数値も二極化しています。

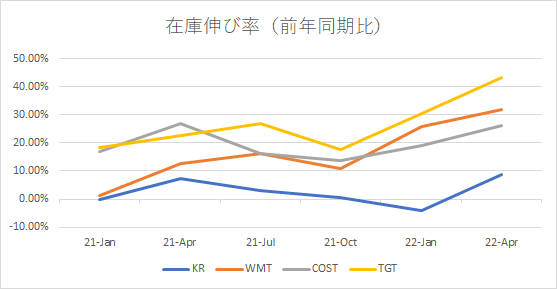

4銘柄の在庫の伸び率を見ると、最新四半期にウォルマートとターゲットの在庫はこれまでと比べて大きく伸びたことがわかります。それぞれ1年前から32%、43%伸びました。

一方でクローガーの直近の在庫伸び率は前年同期比8.73%しかありません。例年に比べればわずかに大きいですが、他社と比べて在庫伸び率がかなり低い傾向にあることがはっきりとわかります。

コストコは直近に在庫は26%伸びましたが、1年前の伸び率よりもやや小さくなっており、ほぼ例年通りの伸び率で収まっていることがターゲットやウォルマートとの違いです。

各社の在庫伸び率は在庫回転日数と強く関連しています。在庫回転日数は短い順にクローガー、コストコ、ウォルマート、ターゲットで、在庫伸び率の小さい順と同じです。

クローガーの在庫回転日数は1ヵ月に満たないですが、ターゲットはちょうど2カ月ですから、2倍以上の開きがあります。

在庫回転日数が短いほど、需給のアンバランスが生じたときに迅速に在庫を調整し過不足を解消できるため、在庫伸び率と強く関連していることは当然です。

営業利益率を見ると、在庫回転率が良いクローガーは上昇傾向にあり、直近の四半期は3.37%を記録しました。これは2017年以降で最大です。

次点で在庫回転率が良いコストコの営業利益率はやや低下傾向にあるものの、そこまで大きな変化はありません。

在庫回転率の悪いターゲットとウォルマート(特に前者)は、昨年春~夏をピークに営業利益率の低下が顕著です。

なお、クローガーの営業利益率の数字自体が他の3企業より劣るのは、以下で説明するようにクローガーは純粋なスーパーマーケットチェーンであり、販売商品の利幅が小さいためです。

ビジネスモデルの違いが在庫回転率の違いを生んでいる

各食料雑貨店の現在の業績の違いは在庫回転率の違いを反映したものであることがわかりました。

在庫回転率の違いは各社のビジネスモデルの違いを反映したものです。

クローガーは食料雑貨店のなかでもスーパーマーケットチェーンです。販売する主な商品は加工食品、日用品、生鮮食品、ガソリン、OTC医薬品です。

いずれも景気とは関係なく日常的に買われるものですから、他の小売店と比べて在庫回転率は高くなりやすく、過剰在庫は生じにくいです。

他方、ウォルマート、コストコ、ターゲットはいずれも食品、日用品、ガソリンなどクローガーが販売する商品に加え、家電、家具、ゲーム、玩具、自動車、タイヤなどの耐久消費財も販売している点が特徴です。

耐久消費財の売行きは消費者の購買意欲の移ろいの影響を受けやすく、テレビなどの一部家電、自動車、タイヤなどは重量がありかさばり輸送しにくいため、過剰在庫が生じやすく発生時の費用は増えやすくなります。

先ほどクローガーは他の3社と比べて在庫伸び率が低く、在庫日数が最も短いことをみましたが、これはクローガーがスーパーマーケットであり耐久消費財を基本的に売らないためなのです。

残り3社も商品構成に違いがあります。コストコとウォルマートは食料・日用品の割合が55%前後ありますが、ターゲットはこの割合が5割を切っており、耐久消費財やアパレル品の割合が多いことが特徴です。

そのためターゲットは4企業のなかで最も在庫に関する指標が悪いのです。

ウォルマートとコストコの売上構成は似ていますが、在庫回転率や直近の業績はコストコの方が優れています。それは何故でしょうか。

これもビジネスモデルが関係しています。

ウォルマートはスーパーマーケットとディスカウントストアを一体化したスーパーセンターと呼ばれる店舗を運営しています。普通の小売店のように、仕入れ品はまず流通センターに配送し、そこから各店舗へと配送します。

他方、コストコは倉庫型店舗を運営しており、卸売店で消費者が買い物するような形、卸売兼小売店といった形態をとっています。多くの仕入れ商品はメーカーから倉庫型店舗に直接搬入されます。

そのためコストコの方が在庫管理は単純で、需給のミスマッチが在庫の増減に伝搬しにくく、在庫の過不足が生じにくくなります。

この仕組みにより流通費用や品物の保管費用を抑えられますし、倉庫型店舗の立体的な広さのおかげで規模の経済が働くことも費用削減につながります。

またコストコは扱う商品の種類を絞っているという別の特徴があります。一般的な食料雑貨店にはおよそ3万点の商品がありますが、コストコには店舗にもよりますが平均して4000点程度の商品しかありません。

これは2つの意味で費用削減につながります。一つは少数精鋭の商品を大量に仕入れることによる費用削減です。

もう一つは・少ない商品枠を巡って仕入れ元のメーカー同士の競争が激化し、コストコが価格競争力を持つことです。

商品の種類を絞れば費用削減だけでなく、流通の仕組みが単純になるため、在庫管理をしやすくなり過剰在庫の発生を抑えやすくなります。

ウォルマートにもコストコと同じく倉庫型店舗を取り扱う会員制のサムズクラブがありますが、スーパーセンターと比べて店舗数が少なく業績や在庫回転率に影響を及ぼすまでにはなっていません。

**********

記事冒頭で「今年4月以降の各銘柄揃っての値下がり傾向の要因と、1年間の値動きが二極化している要因は何なのでしょうか。」と疑問を提起しました。これらへの回答は次のようになります。

▽今年4月以降、各銘柄揃って値下がり傾向が続いてきた理由

元々食料雑貨店銘柄が全般的に割高傾向にあったなか、ターゲットとウォルマートの悪い業績で投資家心理が悪化し、食料雑貨店銘柄の幅広い売りにつながったためです。 業績好調のクローガーとコストコの株価急落は、ファンダメンタルズが悪化したことによる売りではありません。

▽1年間の値動きが、クローガー、コストコとウォルマート、ターゲットで二極化している理由

在庫回転率に違いがあり、サプライチェーンの混乱に強いビジネスモデルを持つことへの投資家の関心が強いため。

サプライチェーンの混乱やインフレの収束が見えないなか、今後もクローガーとコストコの優位な状況が続くかもしれません。