アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

年の瀬が近づいていますが、今年は食料価格の値上げが相次いだ年でした。

今春の食用油や小麦粉、大豆、砂糖など主原料系の高騰に始まった食料価格の値上げは周辺商材へ急速に波及していきました。

デフレの象徴だった牛丼価格は並盛で400円前後と、1990年代の水準にまで戻ってしまいました。

しかし食料価格の値上げは来年も続きます。

日本食糧新聞調べで、上期6月までに値上げした食品は14業種でしたが、今月10日現在で来年からの実施も含むと約80業種が価格改定を表明しています。

食パン、ポテトチップス、食用油、マヨネーズ、冷凍食品、醤油、ハンバーグ、ちくわやさつま揚げなどおでん具合、豆乳、ウイスキーなどが来年から値上げとなります。食用油は来年5度目の値上げとなります。

食料は人間が食べるだけでなく、家畜用の飼料にも多く使われます。

とりわけ世界最大の人口を有し所得増・都市化が進んできた中国の豚肉向け飼料需要が、食料価格に大きな影響を与えます。

実は中国の豚肉市場に構造的大変化が生じていることをご存知でしょうか。

中国では1995年頃まで、養豚業者は飼育数が50匹以下の小規模農場が中心でした。

その後中国経済が大きく成長し、労働者の所得が増え、都市化が進むなかで、豚肉需要が高まり、50~1000匹のブタを飼育する中規模農場や、それを上回る大規模農場が数を増やしていきました。

その結果、現在は大規模農場と中規模農場がそれぞれ40%のシェアをもち、小規模農場の割合は20%にまで低下しました。

今後、大規模農場の割合は2025年までに65%にまで増え、小規模農場の割合は5%にまで減るとの予測があります。

豚肉需要の増加や規模の経済の追求だけでなく、中国政府が補助金政策などで大規模農場の支援を行うとみられているためです。

大規模農場の寡占化が進むことで、中国政府は豚肉市場を統制しやすくなります。また大規模農場は衛生対策を講じているため、アフリカ豚熱など感染症の蔓延による豚肉市場の急変動を抑制しやすいです。

小規模農場に多い家族経営の養豚場では残飯を餌に与えることが普通でした。残飯に細菌やウイルスが混入しており、それを家畜が食べることで感染症に掛かる原因になってきました。

大規模農場では、エサを効率よく与えるため、小麦とトウモロコシという栄養価の高い飼料の割合が65%と非常に多いことが特徴です。

豚1頭あたりの小麦・トウモロコシの量は474ポンドで、中規模農場の1.16倍、小規模農場の2.4倍に達します。

今後、大規模農場化がさらに進展することで、中国の飼料需要が増えていくことは確実です。2025年までに飼料需要が40%(4000万トン)増加するとの予測があります。

ただでさえ高い食料価格に、さらなる上昇圧力が掛かり続けるというわけです。

現在、中国の豚肉需要はパンデミック前に回復していません。中国で地域ごとに新型コロナウイルスの感染が再燃しており、人々が外食を控えているためです。

一方で豚肉供給は大きく増えています。アフリカ豚熱がフェードアウトしたこととコロナ禍からの回復で豚肉需要が増えるとの思惑により、昨年から今年にかけて多くの事業者が養豚市場に参入したためです。

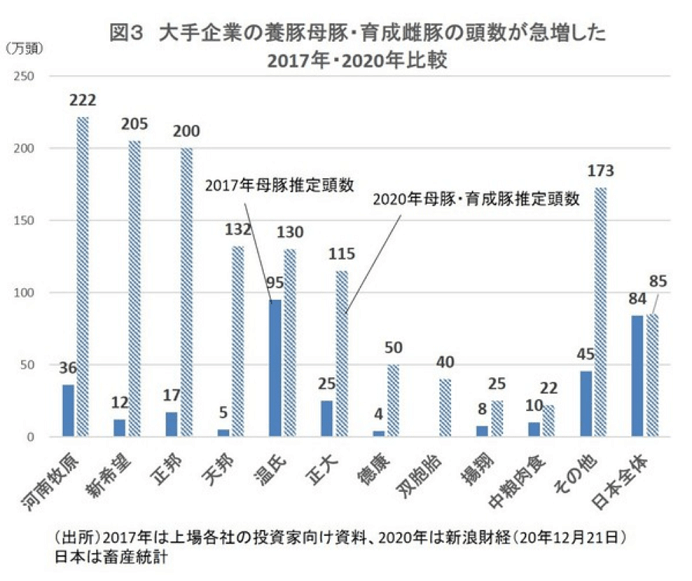

下図は中国の昨年の飼育豚頭数を2017年と比較したものです。どの地域でも3年間で飼育豚頭数は急激に増え、地域によって10倍以上増えたところもあります。

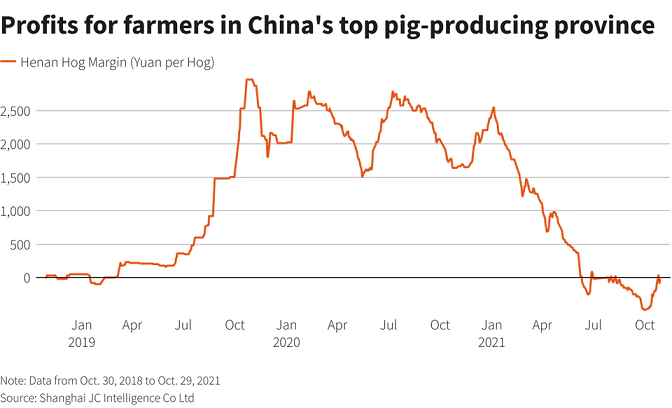

需要が十分回復しない中で供給が急激に増えたことにより、中国の豚肉価格は今年にかけて暴落し、9月にはアフリカ豚熱のパンデミックが起こる前の2018年の水準にまで低下しました。

さらに飼料価格が高い状況が続いています。トウモロコシ価格は春から下落が続いていますが、いまだに年初よりも高い水準にあります。小麦価格は緩やかな上昇傾向が続いています。

豚肉価格の暴落と飼料価格の高値水準の継続により、養豚業者は今夏から赤字操業が続いています。多くの養豚業者はサプライヤーへの支払いに苦労しています。

中国政府は供給過剰対策のため、10月に出産能力の低い繁殖用メス豚の数を減らすよう養豚業者に要請しました。こうした要請はあまり例がありません。

さらに中国では2018-19年ほどの規模ではないものの、アフリカ豚熱の感染例が一部農場で依然として発生し、豚の殺処分が行われています。

11月から豚肉価格は値上がりし1kgあたり23元ほどになりましたが、これは小中規模の養豚業者の破綻が生じ始めていることを示唆します。

冬の間は感染症だけでなく豚が様々な病気に罹患したり、病気が悪化しやすい時期です。

そのため短期的に中国では飼料需要が伸び悩み、それが食料需要の伸び悩みにつながる可能性があります。

中国以外の国々も、中国が海外からの豚肉の輸入を減らすことで、豚肉の国際価格が下落し、海外の養豚業者の生産意欲が低下し、海外の飼料需要の低下を招く可能性もあります。

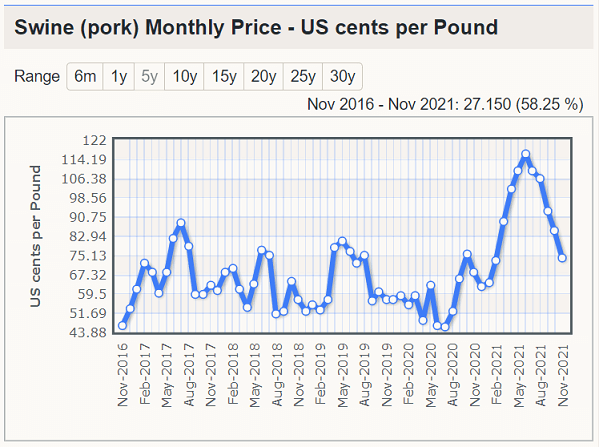

実際、世界の豚肉先物価格は6月をピークに急落が続いています。

問題は、短期的に飼料需要の伸びが鈍化しそうであるにも関わらず、食料価格がなかなか下がってくれないことです。

中国の小規模農場の淘汰がある程度進み、大規模農場の占有率が大きくなると、飼料需要が回復することになります。

何が言いたいのかと言うと、食料価格は今後もあまり大きく下がらないまま、さらなる上昇が続くリスクがあるということです。

食料自給率が低く輸入に依存し、賃金・年金額は物価上昇に追いつかず、貧困層が増えている日本では、食料価格の上昇が止まらないことは人々の生活に深刻な打撃を与えかねません。

私たちは、当たり前だった日常を当たり前でない状況にしないために、食料価格の値上げに真面目に対抗する必要に徐々に迫られ始めているようにみえます。

災害対策も兼ねて消費期限の長い保存食をいまのうちに多めにストックすることは一つの対策ですが、野菜や果物、魚、肉といった生鮮食品は頻繁に購入しなければならず限界があります。

またあまりに極端に買い占めすることは、他の人たちを犠牲にしてしまうため控えるべきです。

こうした節約型の手段とは真逆の対抗手段があります。食料価格の値上げに恩恵を受ける銘柄に投資し、購買力を高めることです。

今回アボマガ・エッセンシャルで配信した記事では、まさに食料価格の値上がりの恩恵を受ける銘柄を取り扱っています。

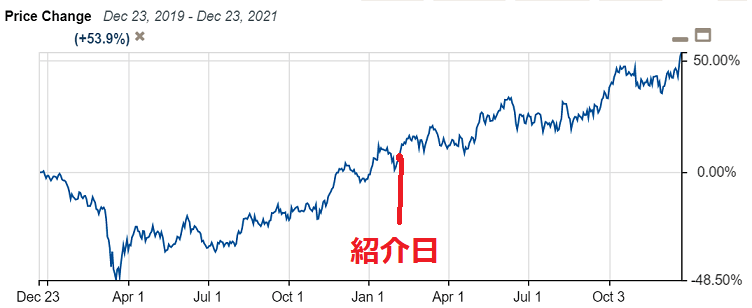

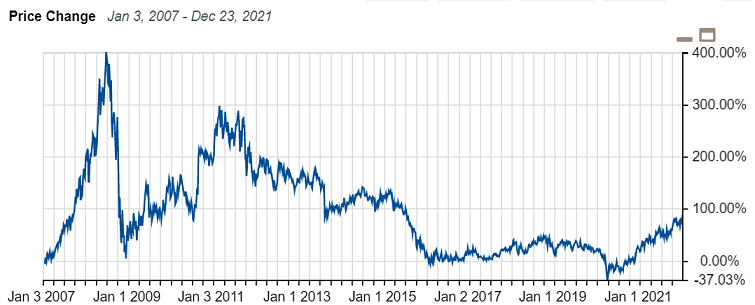

この銘柄は紹介時から4割値上がりしてしまいました。昨春から現在まで株価上昇が続いており、株価推移をみるといまから投資するのは遅いと思われるかもしれません。

しかしこの銘柄の長期株価推移をみると、現在の株価はリーマン危機時の水準に過ぎません。

リーマン危機時と比べ食料価格が軒並み高い現在において、この銘柄はむしろ過小評価気味です。

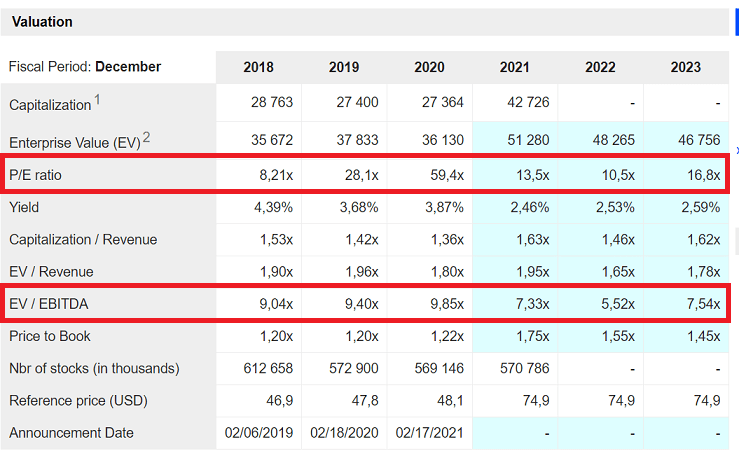

P/EレシオやEV/EBITDA倍率のコンセンサスをみると、来年はそれぞれ10.5倍、5.52倍にすぎません。割安です。

いま期待しているのは、Fedのテーパリング・利上げにより株価が急落し、良い投資機会が来ることです。しかし食料需給が大きく緩和するようにあまり見えないため、場合によってはそこまで大きな調整が来ないまま値上がりが続くかもしれません。