今回は一つ銘柄を紹介します。ブラジルのビール・清涼飲料水メーカーのアンベブ(ティッカー:ABEV)です。

収益のおよそ半分はブラジルから発生し、残りはカナダと、中南米・カリブ海地域のアルゼンチン、ボリビア、チリ、パラグアイ、ウルグアイ、グアテマラ、ドミニカ共和国、キューバ、パナマ、バルバドス、ニカラグア、セントビンセント、ドミニカ、アンティグアから発生します。

バドワイザーを製造・販売するビール・飲料メーカーのアンバイザー・ブッシュ・インベブ(ABインベブ)の子会社です。ABインベブはアンベブの株式61.8%を保有しています。

アンベブは2019年6月に一度株価4.56ドルで紹介しましたが、同年12月に株価4.67ドルで早々と売却推奨しました。

当時、次の理由によりアンベブを紹介しました:

・創業当時から投資会社3Gキャピタル(旧:ガランチーア)によって植え付けられた、効率性・生産性を追い求めた経営体質・文化を持つ。

・ブラジルをはじめとした多くのラテンアメリカ諸国のビール市場において抱える包括的なサプライチェーンを基盤とした独占力の強さを持つ。

・こうした独占力が生んだビール生産コストの安さと、余ったお金を惜しみなくマーケティングにつぎ込むことによる顧客維持・獲得能力が高い。

・欧米の有名ブランドのビール、ソフトドリンクをラテンアメリカで製造・流通・販売できる独占的な権限を持つ。

・ラテンアメリカでの人口増加、一人当たり所得・購買力の増加でビールや飲料の需要が堅調に伸びていくことへの期待がある。

しかし次の理由で売却推奨を出しました:

・紹介時にやや割高であり、期待したより年末の配当が少なかった。

・麦芽を中心とした原材料費の上昇や、アルゼンチンのハイパーインフレ・為替安により収益性が悪化していた。

・ハイネケンとの競争に押され、ブラジルでのシェアをやや奪われていた。

・アンベブが反競争的慣行を行ってきたとして、アンベブの再販業者および流通物流会社からなる団体「コンフェナー(Confenar)」がアンベブを提訴した。

一言で言えば、独占力に裏打ちされた優れたビジネスモデルを基盤とした収益の成長を期待してアンベブを紹介しましたが、短期的見通しが悪く割高であることに気が付いたため、紹介後半年で売り推奨を出しました。

売却推奨後、間もなくコロナショックが世界の市場を襲いました。アンベブも例外でなく、株価は半値以下となり2020年5月に2ドルを下回りました。

底打ちしてから2021年6月にかけて上昇傾向が続き一時4ドル近くにまで反発しましたが、その後再び下落し、2022年は2.4~3.3ドルの間を行き来する展開が続きました。いまだに株価はコロナショック前の水準に戻っていません。

アンベブの投資機会が復活し、配当の出る新興国銘柄として紹介できるのではないかと思い、今回再び調査することにしました。

5年前から始まった費用増、収益性悪化は現在も続く

原材料価格の値上がりなどによる収益性悪化は現在も続いています。これはアンベブの株価が戻っていない大きな要因となっています。

ビール原料の麦芽や、缶に使われるアルミニウムなどの原材料費の上昇は2017年に始まり、2019年から本格化して現在に至ります。

さらにパンデミック以降、サプライチェーンの混乱による販管費の上昇が加わりました。多くの国でサプライチェーンの問題は概ね解消したようですが、現在もパナマで影響が残っています。

アンベブは費用上昇分を価格転嫁したり、プレミアムビール、ペプシコーラ、エナジードリンクなど付加価値の高い飲料の販売を強化し、製品ミックスの収益性を高めることで、費用増に対応してきました。

アンベブにとって最も厳しかったのは2019~20年で、1ヘクトリットル(100リットル)あたりの費用の伸びは売上の伸びを大きく上回りました。売上は前年比5%程度しか伸びない中、費用は20%以上伸びたときもありました。

2021年には、一時1ヘクトリットルあたり売上の伸びが費用の伸びを上回り状況は改善しました。

これはロックダウンや経済活動制限措置が解除となり、鬱屈した気分を開放したい人々がビールで「祝杯」をあげ、出荷量が大きく増えたためです。

今年に入るとこうした「祝杯」はなくなり、出荷量の伸びは落ち着きました。以前ほどではないものの、費用の伸び率が売上の伸び率を上回る状況に戻っています。

アンベブは収益性の大きさや、冷徹なほど徹底して無駄を省こうとする経営文化が投資家たちに評価されてきた企業です。

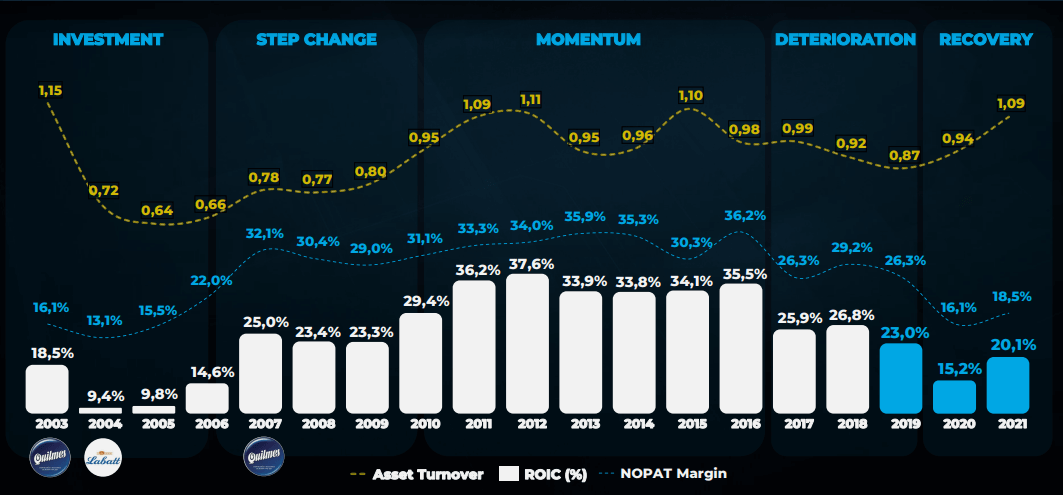

少し歴史を遡ると、アンベブは3Gキャピタルにより送り込まれた経営陣のもと、ゼロベース予算と徹底した無駄の排除により、2006年から営業利益と資産回転率が向上し、収益性(ROIC)は大きく伸びていきました。

2011~16年には営業利益率は30%を超え、資産回転率は1倍前後に達し、ROICは30%を超えました。

当時のコカ・コーラの営業利益率は20%台前半、資産回転率は0.4倍台、ROICは20%に届いていませんでした。いかにアンベブの収益性が高かったかおわかりでしょう。

しかし原材料価格の高騰により、2017年以降にアンベブの営業利益率とROICは急減し始めました。2020年には営業利益率は16%、ROICは15%にまで落ち込んでしまいました。

2021年に出荷量の伸びと価格転嫁により収益性は改善しました。下図はここで切れています。しかし昨年は再び費用が売上以上に伸び、収益性は再び低下し、営業利益率は2020年に近い水準にまで落ち込んでいます。

今回の原材料高はサプライチェーンの混乱や気候変動はもちろん、ロシアのウクライナ侵攻に見られるように政治的要因も関係しており、いつ大局的な原材料高が収束するのか予想できません。

そのためアンベブの収益性にいつ歯止めがかかるかどうか予想がつきません。しかし値上げしたり、商品の付加価値を高めたり、運営効率を高めるという企業努力により、収益性の悪化を食い止めたり改善することができます。

アンベブは値上げやプレミアム品の販売強化をパンデミック以前からから行っており、パンデミック以降1ヘクトリットルあたり売上の伸び率(YoY)が少なくとも7%、大きいときは18%以上あるので、成果は出ています。

今回アボマガで着目したいのは、アンベブがいま運用効率の向上のために行っている事業変革についてです。インターネットで調べてもほとんど出てこない内容であり、アンベブの公開資料をもとに個人的に調査・分析してみました。

投資家の関心が薄すぎる「アンベブ as a プラットフォーム」構想の野心的な中身

・・・

★続きはアボマガ・エッセンシャル読者様限定です。

必ずしも「紹介=買い推奨」とは限らないため、本記事やタイトルだけを見て投資するのは推奨しかねます。アボマガ・エッセンシャルの記事をご覧のうえ、投資判断してください。

なお、アンベブの配当利回りは5.6%あります。飲料メーカーとして破格の大きさです。

アボマガ・エッセンシャルにご登録されると、Webサービスを通じて今回の記事の完全版を即座にご覧いただけます。