今回はIBMについてです。長らく売上の減収が続きビッグブルーは血の気が引いたように紺青が色褪せてきましたが、こうしたトレンドにすでに変化が生じています。

スピンオフ完了、IBMはよりソフト・サービス型企業へシフト

スピンオフ完了から半年程度経ちましたが、メルマガでこれまで触れて来なかったため、分社化の中身について簡単に説明しておきます。

昨年11月3日に、IBMの旧グローバルテクノロジー部門の一部をキンドリル(ティッカー:KD)として分社化しました。

IBMはかつての復活のカギとなったシステムインテグレート事業の大半を手放し、ハイブリッドクラウドに注力することになりました。

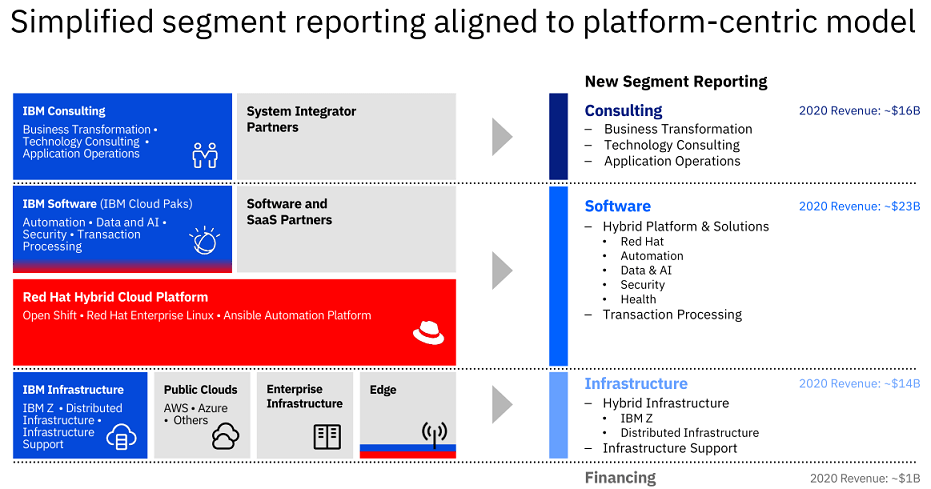

新IBMは4つの部門からなります。コンサルティング部門、ソフトウェア部門、インフラストラクチャ部門、金融部門です。

コンサルティング部門は旧グローバルビジネス部門で、専門コンサルタントがクライアントに対し、経営課題を解決するハイブリッドクラウド環境の導入や、ハイブリッドクラウド環境下での企業戦略の策定・立案・実行・保守を行います。

コンサルティングと聞くと事業内容が見えにくいですが、要するにハイブリッドクラウドへの移行を推奨し、長くクラウドをビジネスに利用してもらえるようクライアントに説得するマーケティング部門だとお考え下さい。

ソフトウェア部門は旧クラウド・コグニティブソフトウェア部門で、クラウド上で動作するAIのワトソンや自動化ソフトの開発や製品・サービスの提供を行います。

インフラストラクチャ部門は旧システム部門に対応し、メインフレームであるIBM Zの販売や保守などを行います。

インフラ部門は利益率が低いハードウェア色が強い部門ですが、キンドリルとして分社化せずIBMが抱えることになりました。

これは通信事業者や銀行など、機能停止が許さず、古くからのシステムを運用しクラウドへの完全移行が厳しい顧客との関係を維持することが最大の目的だと思われます。

金融部門は旧グローバルファイナンシング部門で、ハイブリッドクラウドやAIの導入を支援するための融資を行います。規模は小さいです。

収益の中心はコンサルティング部門とソフトウェア部門となります。

ハイブリッドクラウドシステムの設計・構築・運用・保守はキンドリルとして切り離したことで、新IBMはますますハードウェアから離れ、ソフト・サービス色が濃くなりました。

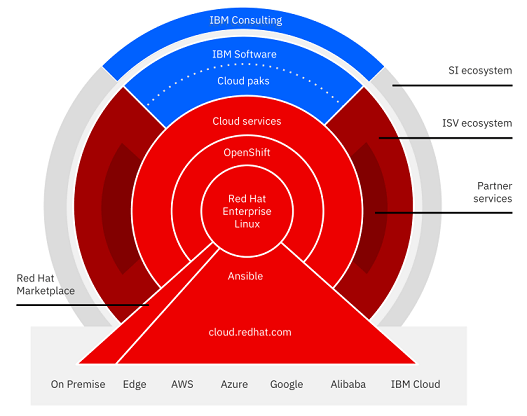

新IBMのビジネスモデルの技術的な核となるのが、レッドハットのコンテナプラットフォームであるオープンシフトです。

コンテナプラットフォームはオンプレミス、パブリッククラウド、エッジを統合してハイブリッドクラウド環境でアプリケーションを動作させるうえで核となる技術です。

オープンシフトはAWS、アジュール、グーグルクラウドをはじめ、あらゆるクラウドサービスに導入することが出来ます。

オープンシフトは、コンテナプラットフォームでシェアトップのクバネティスをベースとして作られています。オープンシフトの特徴は規制への対応やセキュリティに優れ、カスタマーサービスが付属していることです。

この特徴から、オープンシフトはIBMの中心クライアントである銀行、通信、自動車、保険、ヘルスケアなどの大手企業や政府に適した製品となっています。

こうした企業・政府向けのクラウドソフト・サービスは、オープンシフト上でスムーズに動作するよう開発しなければならなくなります。

ビジネスでも政治でも、中核となるルールを定めたものが支配力を持ちます。自分たちに有利な内容で特徴、本質を熟知したルールのもとで、常にライバルに先んじて行動できるためです。

オープンシフトを持つIBMは、ハイブリッドクラウド生態系において大きな支配力を持つことになります。

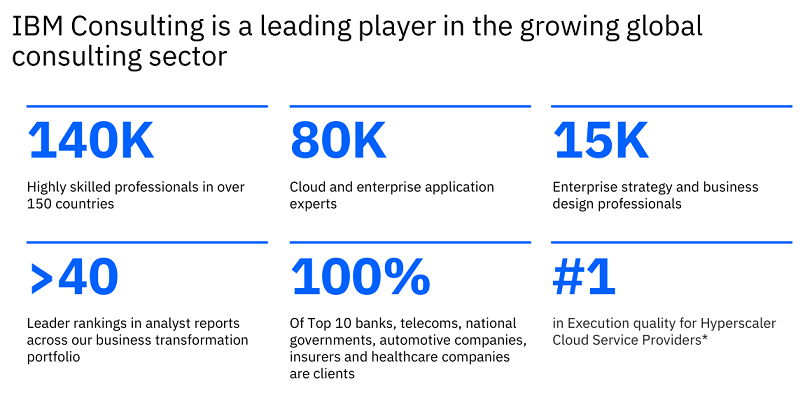

新IBMのビジネスモデルのもう一つの核は、豊富なコンサルティング人員です。

世界150カ国に14万人のコンサルティング人員がおり、うち8万人がクラウドに精通しています。

クライアントのICT戦略やシステムの仕様、内部事情を理解しているのは対応するIBMのコンサルティング人員だけです。彼らはクライアントにとって、ICTに関して本当に信頼できる数少ない人間です。

IBMのコンサルタントが提案したハイブリッドクラウドを利用した企業戦略案に、クライアントは耳を傾け、積極的にハイブリッドクラウドを利用することになります。

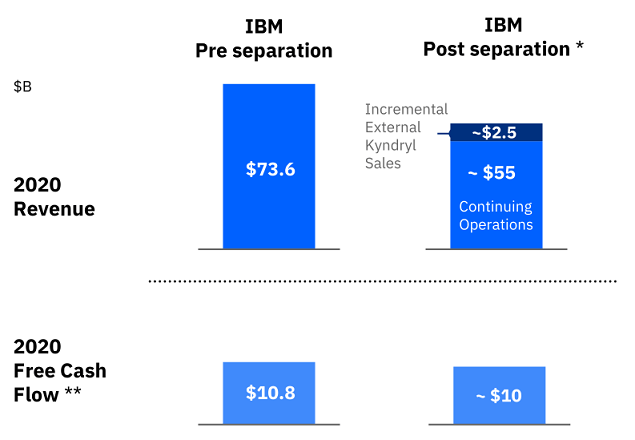

分社化で新IBMの売上は22%程度減少する見込みです。しかし利益率の低い部門を切り離し、利益率の高い部門が残るので、FCFは7.5%程度しか減りません。

分社化で新IBMは健康的な収益構造になるだけでなく、サブスクリプション型の収入が増えます。ソフトウェア収入が45%から65%に増えるためです。

より安定的に現金収入を得られるようになり、経営基盤が安定します。

新IBMはハイブリッドクラウドに関連する事業に集中するため、コンサルティング部門とソフトウェア部門から一けた台半ばから後半程度の成長率を見込めます。

売上はコンサルティング部門、ソフトウェア部門、インフラ部門でそこまで大きな違いはありませんが、利益率と成長率の違いから、利益の中心はソフトウェア部門、次いでコンサルティング部門となります。

新IBMは一年以上前から緩やかな成長企業だった

キンドリルを分社化した後の売上推移を見るとIBMは成長軌道に入ったように見えます。

2010年代に売上を減少させ続けたIBMでしたが、今年1月にキンドリルを分社化してから最初の決算を公表し、売上は一年前から6.5%伸びました。為替の影響を除けば8.6%の成長です。

そして最新の今年第1四半期決算では、売上は一年前から8%伸び、為替の影響を除けば11%成長しました。この数字は少なくともこの10年で最も大きいものでした。

この売上増は、スピンオフによりキンドリルへの製品・サービスの販売が売上に計上されるようになった影響が大きいことに注意が必要です(特にソフトウェア部門)。

しかしキンドリルへの売上を除いても、昨年第4四半期4%を超える増収、今年第1四半期は3%の増収であり、緩やかに成長できています。

増収を牽引したのはコンサルティング部門とソフトウェア部門です。前者は一年前から17%、後者は7%の成長でした(キンドリルからの売上を除く)。

これまでIBMの長年にわたる売上の低迷は、分社化したシステムインテグレート事業が足を引っ張ったためでした。

システムインテグレート事業がなくなった新IBMの4部門の売上推移をみると、下図のように売上が伸びていることがわかります。新IBMは緩やかな成長企業と言えます。

スピンオフ後のキンドリルからの売上を含む

コンサルティング部門の大きな成長は、企業のハイブリッドクラウドの導入が急速に進んでいることを意味します。

オープンシフトなどハイブリッドプラットフォームを導入する顧客は4000社超となり、1年3カ月前から1200社以上増えました。

ソフトウェア部門の売上増は、レッドハットのソフトウェアの売上が伸びたことと、AI・予測ソフトのニーズがサプライチェーン分野で高いためです。

レッドハット関連の契約は昨年に前年の2倍以上に増え、契約件数は昨年末時点で1000件を超えました。

AWS、アジュール、セールスフォース、SAP、オラクル、アドビというクラウドサービス会社との連携も進んでいます。

キンドリルの分社化後の2回の決算でいずれも売上が伸び、成長に対する懸念が大きく後退したこともあり、1-3月期決算公表後にIBMの株価は10%近く値上がりし、ここ2年で最高値付近にあります。

ただIBMの成長に懐疑的な見方も依然として残っており、突き抜けたような株価値上がりはまだ起こっていません。配当利回りは4.75%あり依然として高いです。

★IBMの成長は本物なのかどうか、アボマガ・エッセンシャルではコロナ・インフレによる世界の大変化にも目を向けながら、さらに掘り下げて独自の質的分析を行い、投資判断しています。

(無料のお試し版では詳細記事をご覧いただけません。IBMに関する詳細記事をご覧になりたい方は、有料のアボマガ・エッセンシャルにご登録ください。)