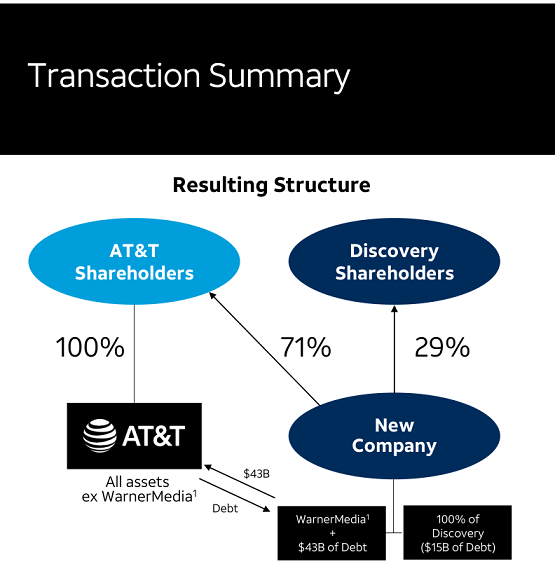

4月11日にAT&Tはワーナーメディア部門のスピンオフが完了しました。

ワーナーメディア部門は旧ディスカバリーと統合し、新会社ワーナーブラザーズ・ディスカバリー(WBD)としてスタートしました。WBDはスピンオフ完了と同時にナスダックでの取引が開始しました。

AT&T株主はAT&T1株につき0.24株のWBD株を受け取りました。WBDの価値は旧AT&Tの約24%程度です。スピンオフ完了日にAT&Tの株価は24%ほど下落しましたが、これはWBDに価値が移転したためです。

すでにディレクTVなど他の動画事業の売却を済ませたAT&Tは、ワーナーメディア部門のスピンオフにより純粋な通信事業者に戻りました。

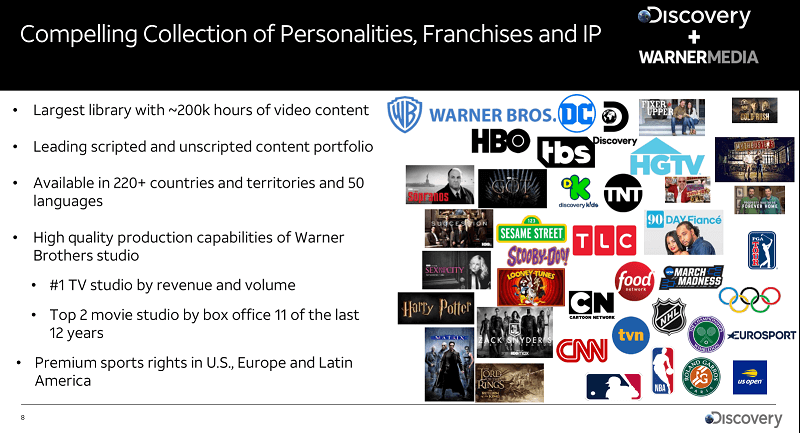

かたやWBDは、ワーナーメディアのドラマや映画、スポーツ、ニュース、アニメ番組と、ディスカバリーの旅行、自動車、動物、サイエンスなどを扱うドキュメンタリー番組やリアリティ番組を統合した、ウォルトディズニーに次ぐ売上規模を誇る大メディア・エンターテイメント企業となります。

スピンオフにより、どちらの企業も身軽になり、コア事業に集中することで、収益性を高めながら成長しやすくなります。

今回のスピンオフによる収益拡大の期待が大きいのはWBDです。

ワーナーブラザーズとディスカバリーは強みを持つコンテンツのジャンルが異なるため、統合により無駄なく幅広いコンテンツを提供できるようになり、顧客の裾野が大きく広がります。

ストリーミングサービスであるHBOマックスとディスカバリープラスのセットプランを提供することで、契約単価と契約者数の双方を大きく高められます。

それぞれ広告付きの廉価版と広告なしのプレミアム版の2種類のサブスクリプションプランを用意している点で、両サービスは似ています。よってバンドルサービスの提供は難しくないでしょう。

ディスカバリーにとって、ワーナーとの統合は規模を4倍以上に拡大し、メディア企業としての存在感・ブランド認知度を高められる点でメリットがあります。

ワーナーにとって、ディスカバリーの世界ネットワークを活用してHBOマックスを世界展開しやすくなります。

ストリーミング市場は競争が激しく乗り換えが比較的容易であり、市場は成長しているものの契約者の奪い合いが起きているのが現状です。

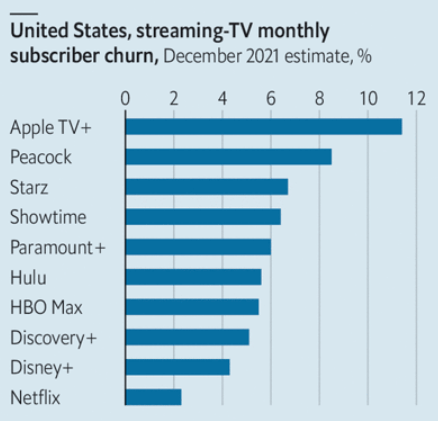

下図は各ストリーミングサービスの解約率の推移を示したものです。

解約率が比較的少ないのは、ネットフリックス、ディズニープラス、ディスカバリープラス、HBOマックスという、メディア・エンターテイメントを専業とする大手企業が提供するサービスです。HBOマックス以外、サービス名にその企業名を冠しています。

次いで解約率が少ないのはHuluやパラマウントプラスといった、中堅どころだったり有名メディア企業の名を冠しないサービスです。アップルTVは解約率が非常に大きいことがわかります。

規模が大きくブランド力のあるメディア・エンターテイメント専業企業が提供するサービスは解約されにくく、アップルのようにコア事業がメディア業界でない企業のサービスは解約されやすいようです。

HBOマックスやディスカバリープラスは他のストリーミングサービスと比べて解約率は低いものの、5%前後あり決して低いとは言えません。

統合により存在感・認知度を高め、コンテンツを充実させ、ブランド力を大きくすることで、もっと解約率を減らせるかは今後重要になります。

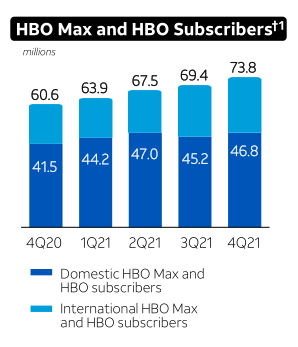

HBOマックスの契約者獲得は好調です。昨年のHBO全体の契約者数は7380万人と、一年前より1300万人超(22%程度)増えました。

昨年からHBOマックスのサービスを開始したラテンアメリカや欧州で順調に契約者数を増やすことができています。

米国でも、第3四半期に契約者数は減ったものの、第4四半期になり契約が再び増え、結局昨年は530万件を新たに獲得しました。

米国で昨年第3四半期に契約者数が減少したのは競争激化のためと思っていたのですが、きちんと調べたところ、HBOマックスがアマゾンプライムチャンネルでのサービスを停止したことが理由であることがわかりました。

以前よりワーナー側はアマゾンプライムチャンネルへのサービス提供を快く思っていませんでした。

ワーナー側はサブスクリプション収入の一部をアマゾン側に抜かれ、広告収入をアマゾン側と折半しなければなりませんでした。

アマゾンチャンネルではHBOは数ある動画サービスのなかの一つとしての扱いのため、HBOは相対化され、存在感が薄まりがちでした。

また他社のプラットフォーム経由だと利用者の閲覧データの獲得や分析が思うようにできず、各利用者ごとにおすすめコンテンツの提案やクリック率の高い広告を提供しにくくなることも問題でした。

経営陣の想定以上に米国でのHBOマックスの契約が進み、ワーナーと直接契約するユーザーが増えたことから、満を持してアマゾンプライムチャンネルと決別したわけです。

下図は、第4四半期にアマゾンプライムチャンネル経由で視聴していた多くの人々が改めてHBOマックスと契約し直したことを示唆します。

ワーナー側にとってアマゾンプライムチャンネルからの撤退は、上手くいったようです。今後はマージンが抜かれず、利用者のデータを収集・分析してサービス向上に努められますから、HBOマックスの収益性をより高められるようになるでしょう。

2020年にサービスを開始し、米国と欧州で提供するディスカバリープラスも契約は順調に伸びています。

今後、契約件数と広告収入の伸びにより、WBDの売上は大きく伸びていくと期待しています。

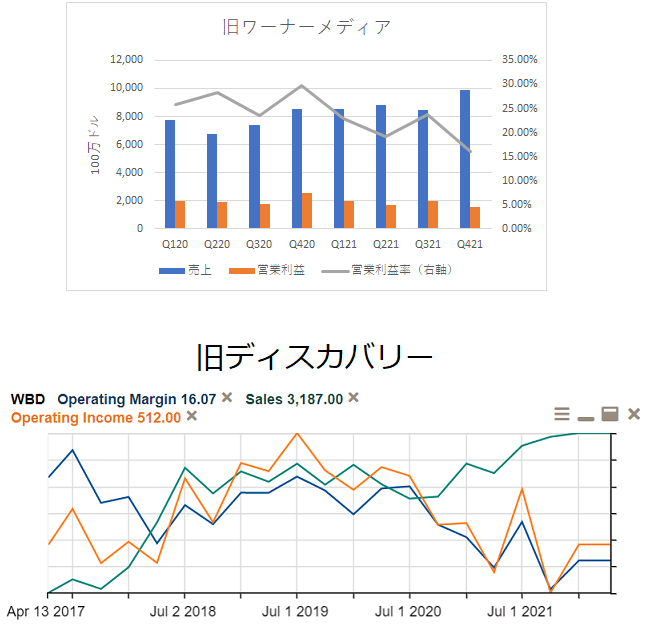

旧ワーナーメディアとディスカバリーともに、契約者を増やすことを最優先に、ストリーミングサービスのコンテンツやマーケティング強化に力を入れてきました。

そのためパンデミック以降、売上は伸びてきましたが、それ以上に費用が増え、利益は減少傾向が続いてきました。

この傾向はもうしばらく続くとみられ、利益や利益率が伸びるには少し時間を要しそうです。

また負債を多く抱え純負債EBITDA倍率は4倍以上になりそうですから、しばらく株主還元より負債削減を優先することになります。

★大メディア・エンターテイメント企業となったワーナーブラザーズ・ディスカバリーは投資対象としてどうなのでしょうか?詳しくはアボマガ・エッセンシャルの記事をご覧ください。