今回は銅についてお話しします。

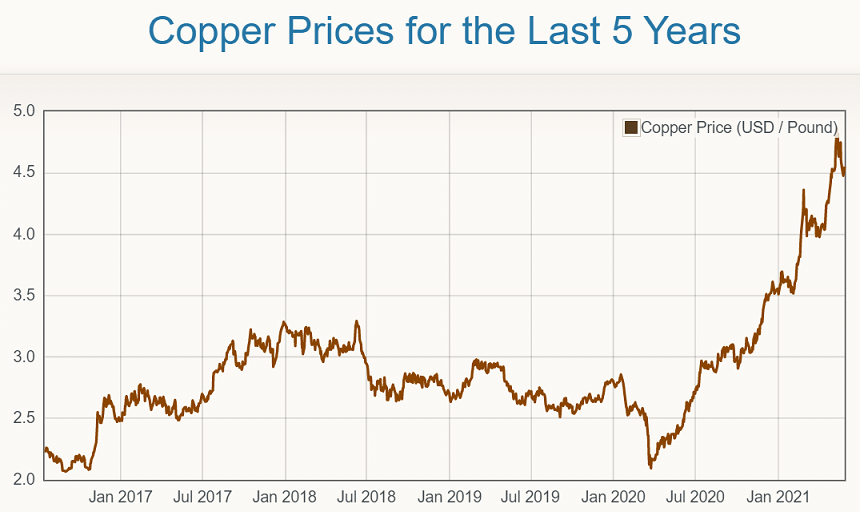

昨春以降、景気回復への期待感から工業用商品が大きく値上がりする中で、銅価格は2倍以上と屈指の値上がりが続いてきました。

今月7日にはLME銅価格が2011年2月以来、およそ10年ぶりに最高値を更新しました。ただ12日以降は下落傾向が続いています。

アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

銅は脱炭素のトレンドに比較的安定して乗りやすい金属

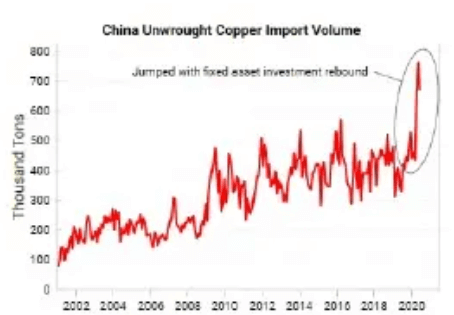

銅の需要の多くは中国です。2001年にWHOに加盟して以来、中国の銅需要は右肩上がりに上昇し、世界に占めるシェアも次第に他国を圧倒するようになり、現在では過半数のシェアを占めます。

中国には石炭をはじめ153種類の鉱物が埋蔵しており、総埋蔵量は世界3位です。

しかし中国の銅埋蔵量は世界全体の約5%しかなく、チリ、ペルーをはじめとした銅生産国からの輸入に頼ってきました。

一般的に銅山会社は採掘した銅鉱石を選鉱し、品位を20%程度に高めた銅精鉱にしてから海外に輸出します。

中国は大量の銅精鉱を輸入し、製錬して銅地金を生産しますが、中国の銅地金生産量は世界の39%程度であり、需要を完全に満たすことができません。

そのため不足分の銅地金は海外からの輸入が必要で、中国はこれまで銅地金の純輸入国でした。鉄鋼やアルミ地金は輸出超であり、同じベースメタルでもこの点が大きく異なります。

(ただし温室効果ガス削減を目的とした中国政府の生産抑制策により、鉄鋼・アルミも近い将来に輸入超になる可能性があります)

銅需要拡大とともに、中国の銅地金輸入量も右肩上がりに伸びてきました。

銅は導電性、熱伝導性、加工性が高く、錆びにくく、絶縁耐性に優れ、需要の7割は電線です。残り3割は伸銅品です。

電気の需要が増えれば、銅の需要も必然的に伸びていくことになります。

なかでも今後最も銅の需要増が期待されるのは電気自動車分野です。

EVは電気モーター内の巻き線や各種の配線、車載電池パックに銅を大量に使用します。特に電池パックでの使用増が大きく牽引します。

電気自動車、特にBEVの普及度合いが今後の銅需要を決定づけます。

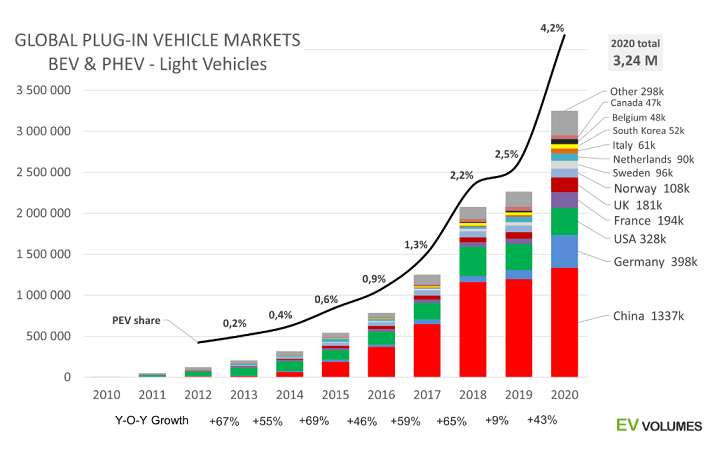

現在、電気自動車のトレンドはますますヒートアップしています。

昨年、コロナパンデミックで新車販売が縮小したなか、世界の小型商用電気自動車販売台数は前年比43%増え340万台売れました。

小型商用自動車市場に占める電気自動車の割合は、前年の2.5%から4.2%に増えました。

欧州での販売は約140万台と中国を初めて抜き、世界最大の市場になりました。

EUが進める自動車への二酸化炭素排出規制、EVへの補助金、EVの車種充実で選択肢が拡がった影響が大きいとされます。

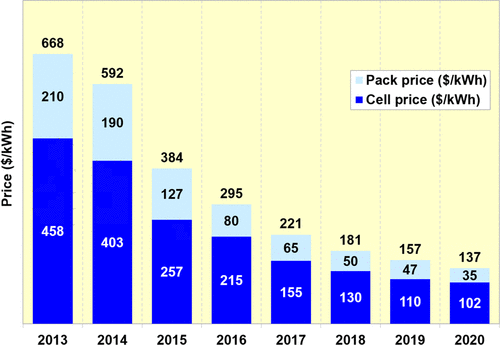

EV普及のカギを握るのは、製造コストの3割程度を占めるバッテリーの価格です。

バッテリー価格が100ドル/kWh以下になると、電気自動車は内燃型自動車と販売価格で肩を並べることになるため、この水準にまでいかに早くバッテリー価格を下げられるかが今日まで最大の焦点でした。

昨年、BEV車載電池の市場平均価格は137ドル/kWhになりました。特に世界最大の車載電池メーカーのCATLは、やや性能は劣るものの100ドル/kWh未満のコバルトフリーバッテリーを生産しました。

100ドル/kWh未満のバッテリー生産が報告されたのは昨年が初めてです。

当初、100ドル/kWh以下の量産化を達成するのは2025年ごろだと言われてきました。しかし技術プロセスの改善等により、この水準を達成するのは2023年ごろに前倒しされるのではないかと言われ始めています。

また再生可能エネルギーの需要増も、今後の銅需要増につながります。送配電網の構築に大量の銅線が使われるためです。

その他、アジアを中心とした工業化の進展もあり、銅需要は堅調に伸びていく見通しです。

設備投資に積極的になれない銅山業界

続いて供給についてみていきましょう。

下図は2001-19年にかけての銅価格と銅山会社の設備投資の前年比増減率の推移です。

2000年代は中国がWHOに加盟し、銅需要が大きく伸びたことで銅価格は大きく値上がりし、設備投資は右肩上がりに増えていきました。

2007-08年の金融危機とそれに伴う世界同時不況から銅価格は急落し、設備投資も減りましたが、中国がいち早く経済を回復し、2011年初めにかけて銅価格と設備投資は回復しました。

しかしその後、中国以外の国々での銅需要が鈍化し、これまでの積極的な設備投資と増産で供給過剰となり、銅価格は昨年春まで趨勢的に低下してきました。

それに伴い、銅山会社は今日まで設備投資を大きく減らしてきました。2000年代に設備投資が大きく増え、2010年代に下火になったという経過は、金鉱業界と似ています。

下図は各金属の設備投資の推移です。2020年初めのころのデータで、19年までが実値、20年以降は予測値です。新型コロナウイルスの影響は反映されていません。

19年の銅の設備投資は13年の水準を下回りました。新型コロナウイルスのパンデミック前の予測で、設備投資は22年にかけてさらに減少するとみられていました。

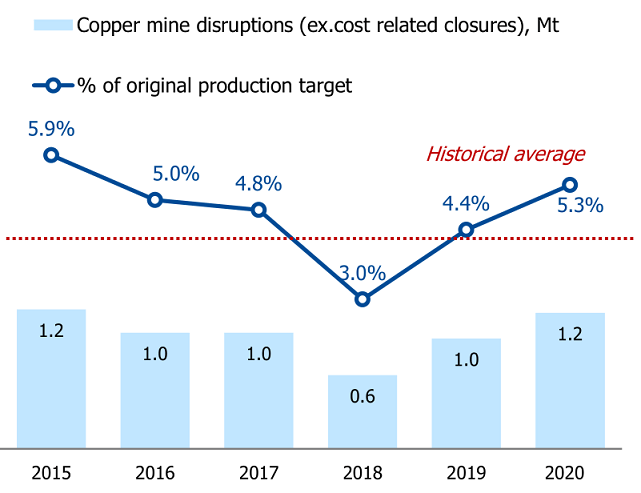

銅山過剰による銅価格の趨勢的下落のなかで、銅山会社は当初の生産見通しを下回る量の生産を繰り返してきました。

2015-20年までの平均で、当初の生産見通しから生産量は4%程度下回ってきました。

銅価格の暴落と新型コロナウイルスの拡大で、昨年は当初見通しより5.3%生産量が減少しました。チリ、ペルーなど南米の銅山が相次いで閉鎖した影響が大きいです。

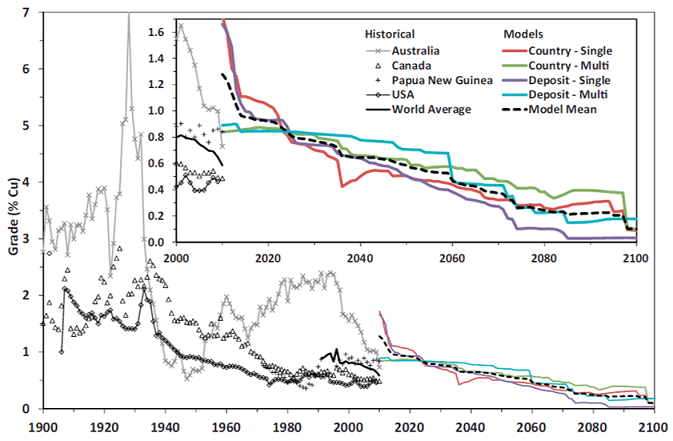

ここ何年ものあいだ、銅山会社が設備投資に消極的だった理由は、銅価格の下落だけではありません。銅品位の低下も大いに関係があると考えます。

銅は人類が最初に使い始めた金属と言われています。錫との合金である青銅は、石よりも硬くて頑丈であり、紀元前3100年ごろから紀元前300年ごろまで青銅器時代という一時代を築きました。

数千年にわたる銅の採掘活動のなかで、銅品位、すなわち銅鉱石に含まれる銅の割合は減少していきました。

現在、銅鉱石に含まれる銅の割合は1%に満たず、今後も減少の趨勢に変わりないとみられています。

銅品位が下がるということは、生産性が落ち込むというわけですから、銅山会社は中長期的な銅価格の上昇を確信できなければ大きな設備投資に踏み切れないのです。