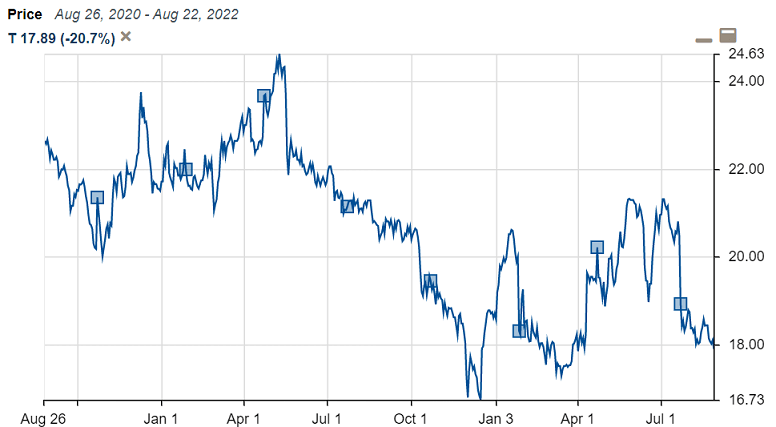

AT&Tの株価は昨年末から上昇と下落を繰り返しながら6月にかけて値上がり傾向が続き、一時2020年の底を上回る21ドル台にまで回復しました。

しかしその後株価は再び下がってしまい、4~6月期決算の公表で株価は7.62%下落し、過去20年で最大の下げを記録してしまいました。その後株価は低迷が続いています。

決算公表時にAT&Tの株価が急落したのは次の通りです:

[2022/07/22 ブルームバーグ]AT&T株が20年で最大の下げ、支払い延滞がキャッシュフローに打撃

21日の米株式市場で米通信大手AT&Tが急落、過去20年で最大の下げを演じた。

同社は一部顧客の間で利用料金の支払い延滞が見られ始めているとし、通年のフリーキャッシュフロー予想を20億ドル(約2800億円)下方修正した。

AT&Tは既に新規の電話購入における大幅割引やネットワーク機器への支出増加で経営が圧迫されていたが、消費者の経済的負担が新たな圧迫要因として浮上している。

この日のAT&T発表によれば、同社は2022年通年のフリーキャッシュフローについて140億ドルと予想。従来予想との差のうち約10億ドルについては、「顧客からの回収時期」と関連していると説明した。

AT&Tによるフリーキャッシュフローの下方修正は、数十年ぶりの高インフレに直面する顧客が支出を削減しつつあるとの懸念を強めるものだ。顧客が圧迫されている要因の一つに利用料金の上昇がある。AT&Tは5月、一部の携帯電話プランを値上げした。

ジョン・スタンキー最高経営責任者(CEO)は、顧客による支払いの遅れは今後も続くと予想。顧客は支払いを行っているものの、期日を守る頻度は低下していると指摘した。顧客は平均して期日より2日遅れて料金を支払っているとしている。

契約通りに現金が支払われないことは企業にとって死活問題になりかねません。

とりわけAT&Tは通信インフラの維持や新規建設に毎年多くの投資が必要で、巨額の負債を抱えているインフラ企業であるから尚更です。

「顧客は平均して期日より2日遅れて料金を支払っているとしている」との文言を見ると大したことないように見えますが、これは「契約数100万人中2.22万人が90日間延滞した場合とイコール」と聞くと、決して看過できる問題ではないと直感できるのではないでしょうか。

現に、これだけで今年のFCFが10億ドル(当初の今年のFCF見通し160億ドルの6.25%)も飛ぶ見通しなのですから。もし今後支払い遅延する契約数や遅延日数が伸びていけば、さらに多くのFCFを一時的に失うことになります。

AT&TのCEOは支払い遅延が今後も続く見通しだと述べていますが、アボマガでは単に続くだけでなく、この問題はより深刻化していくと考えます。

上の記事にもある通り、物価高により庶民の生活が苦しくなっていることが、通信料金の支払い遅延の背景にあるとみられるためです。

次の2つの状況をみれば、多くの米国人の暮らしが苦しい状況に置かれているかわかるでしょう:

・米国の全世帯のおよそ1/6にあたる2000万世帯で公共料金の遅延が発生しており、一部世帯で電気・ガスが止まっている

・食品・日用品・ガソリン・家賃といった生活に不可欠な出費の一部をクレジットカードの借入で賄っている人たちがいる

いずれも賃金の伸びを上回るペースで電気料金、エネルギー価格、食品・日用品価格、家賃などが急騰していることにより引き起こされました。

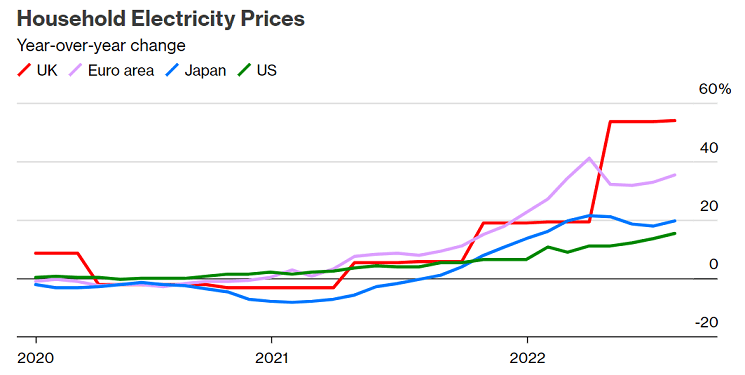

米国の電気料金の値上がり率は、天然ガス・石炭・石油輸入国である欧州や日本と比べれば小さいです。しかし最近はEUへのLNG・石油輸出の増加で米国でもエネルギーが不足気味で、それが電気料金にも反映されていくことになります。

画像ソース: ブルームバーグ

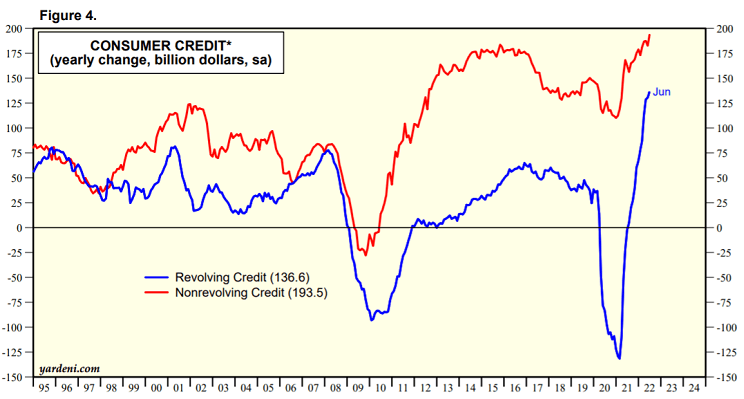

2020年のパンデミック発生後に受け取った給付金は低所得者のあいだでは使い果たされてしまい、家賃支払い猶予措置も昨年になくなってしまいました。

こうした措置の恩恵が完全になくなり、インフレで不足する出費を穴埋めするためにクレジットカードからの借入は急激に伸びてきました。

しかし消費者金融に頼ることにも限界があります。中央銀行がインフレを食い止めるために利上げを継続しているためです。

クレジット融資は大半が変動金利のため、Fedが利上げを続けるなかで借入金を増やすと「借入金の拡大×金利上昇」のダブルの拡大により、消費者の利息は加速度的に増えていきます。

2008年をみれば一目瞭然のように、金融不安が高まり利息を支払えない債務者が増え、銀行が貸し渋りに転じれば、クレジット融資はほんの数ヶ月のうちに蒸発してしまいます。

画像ソース: Yardeni Research

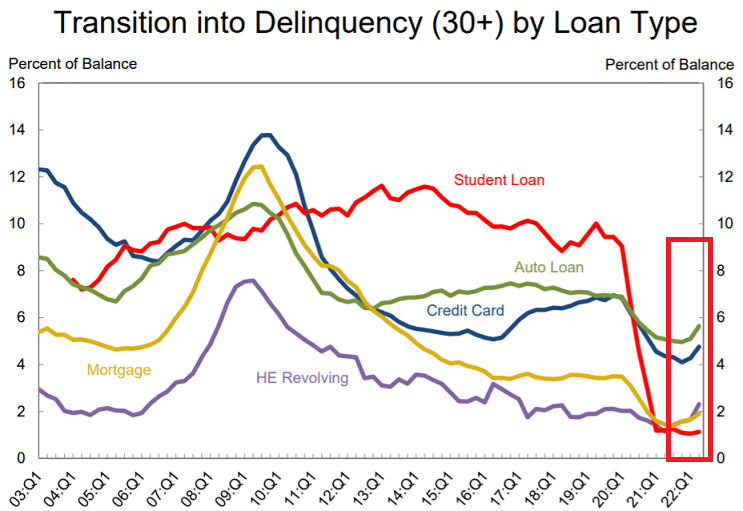

消費者金融が蒸発する前兆はすでに数字に表れています。

下図は各種ローンの延滞に転じたローン割合の推移を表したグラフです。現在はパンデミック後の各種給付金で大きな超過貯蓄が一時的に生まれたため、延滞率は歴史的に最低水準にあります。

しかし最近、低所得者層やサブプライム層で延滞が増加し始めています。赤で囲ったように、最近延滞になったローン割合が増えだしています。

画像ソース: NY Fed

米国ではガソリン価格が低下し、その後も原油・食料の価格が低下や低迷を続けており、インフレはピークアウトするとの意見があります。それゆえ来年の利下げを期待する声もまだ根強いです。

現在の投資家や市場関係者のほぼ全員は、市場との関わりを持ち始めてからいまに至るまで長期の高インフレを経験したことがなく、インフレに対するリアルな見方を持っていません。

たとえ食料やエネルギー価格が一時的に下がっても、インフレは高い賃金の伸び率が続くことで長期化していきます。

米国では実質賃金は昨年以降低下傾向が続いていますが、賃金伸び率は5%を超える高い水準が続いています。雇用者は全人口の6割に達し以前高い水準を保っています。

労働市場は依然タイトな状況が続いており、物価高のなかで経営者が賃金の伸びを抑えたら、労働者はストライキを起こしたりより高い賃金を求めて退職してしまい、労働市場はよりタイト化してしまいます。

インフレは収まる気配を示していません。労働市場の逼迫が続く中、Fedは利上げを継続したり高い金利をしばらく維持することが求められます。

最近のFOMC議事録やジャクソンホールでのパウエルFed議長の講演内容を見聞する限り、利上げ継続や利上げ完了後の金利高位維持に前向きな姿勢がうかがえます。

今後の米国経済に対する現実的な見方な次のいずれかです:

・このまま利上げが進行して債務不履行に陥ったり新たな融資が出来なくなる家計が増える・その前に深刻な不況が起きる・これら2つが同時に発生する

どのシナリオが生じても、消費を冷え込ませることは確実です。

米国人の消費が本格的に冷え込み始める前に、AT&T利用者の一部で支払い遅延が起こっているのが現状です。

すでに多くの米国人は公共料金すら支払いが難しくなっています。この先、AT&T契約者の支払い遅延がもっと深刻化したり、利用者の一部で通信料金の安いプランに移行する動きが出てきて一契約当たり単価(ARPU)が低迷することは十分考えられます。