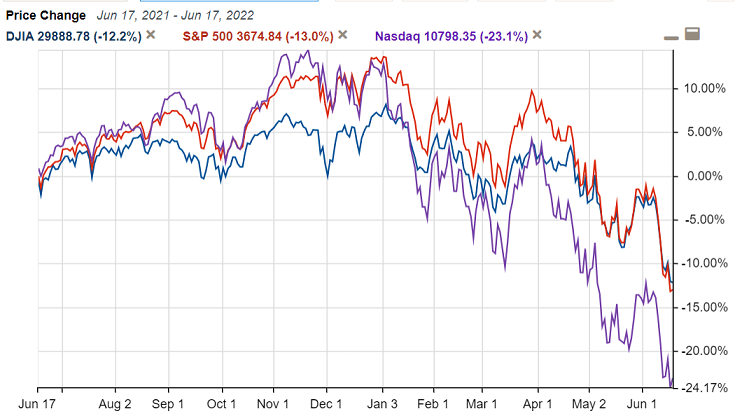

本題に入る前にマーケットについて簡単にコメントします。

株式は下げが進み、S&P500は今月13日に弱気相場入り(直近の最高値から20%以上下落)し、今月16日にダウ平均は節目の3万ドルを下回り近々弱気相場入りしそうです。ナスダック総合指数は3月に弱気相場入りし昨年11月の最高値から33%下落しました。

下げの原因は明白で、Fedが景気を犠牲にしてでもインフレ退治を優先する姿勢を示したためです。13~14日のFOMCで当初0.5%とみられていた利上げ幅が0.75%に引き上げられましたし、パウエル議長自身、インフレ退治優先のため景気後退を招く可能性を実質的に認める発言をしました。

他にもイングランド銀行が16日に0.25%利上げ、スイス中央銀行が16日に2007年以来の利上げとなる0.5%の利上げをし、ECBは7月に2011年以来となる0.25%の利上げを実施すると同時に量的緩和を終了する予定です。

(日本を除く)世界全体が目先の景気よりもインフレ退治を優先する姿勢で歩調を合わせましたので、市場は国債利回り上昇と世界経済の不況入りへの懸念を強め、株式、債券、不動産はしばらく調整が続きそうです。

本題です。

今回は紹介しているヘルスケア銘柄のレビューを行います。

銘柄ごとに業績や株価推移に相違や変化が出てきているので、現状を確認しておきたいと思います。

アッヴィ:しばらく試練の時

まずはアッヴィ(ABBV)です。4月に一時175ドル近くをつけた株価は、現在138.28ドルにまで下がっています。

とはいえ、2019年5月に79.82ドルで紹介してから73.2倍値上がりしました。

アッヴィは二けたの増収を立て続けに記録してきましたが、その成長ペースにかなり陰りが見え始めてきました。

1~3月期のアッヴィの1株当たり利益は前年同期比26%増でコンセンサスを上回りましたが、売上は4%の伸びにとどまりコンセンサスよりも悪い結果でした。

昨年10~12月期に伸び率は7.4%と2年ぶりに10%を下回りましたが、1~3月期はさらに悪化しました。

グループ全体の増収率の鈍化はヒュミラが減収に転じたことと、イムブルビカの減収率が拡大したためです。

ヒュミラは来年1月まで特許が残る米国で一けた台後半の増収を維持してきましたが、1~3月期の伸び率は2.2%と急速に鈍化しました。

すでに特許が切れている海外では減収率が20%台と、売上悪化が加速しました。

イムブルビカの減収率拡大は、主に安全性に劣ることによる競争力の低下と、投与によりCOVID-19の死亡リスクを高めるとの(科学的根拠に乏しい)懸念が広がっていることが背景にあります。

イムブルビカの収益減少については以前の記事ですでにお話したことであり特に驚くことではありません。ヒュミラの売上減少が思ったより早く始まったことは多少驚きました。

他方、リンヴォックの売上は前年同期から53%、スキリージは64%、ベネトクラクスは17%、ボトックス(美容向け)は34%、ボトックス(神経科学向け)は15%、それぞれ伸びており、好調を維持しています。

今後、アッヴィの株価推移は予想がつきません。

ヒュミラの特許切れが強く意識されれば、アッヴィの株価がまだまだ調整することは十分あり得ます。

昨年終わりからの株価上昇ペースはやや早すぎましたので、市場全体に対する投資家心理が悪化すれば下落率が大きくなる可能性があります。

他方、ディフェンシブセクターに属する高配当のバリュー株であることが強く意識されれば、株価下落率はそこまで大きくならないことも考えられます。

いずれにせよ、現在の株価は2023年以降のヒュミラの減収を考慮すれば決して割安ではないことは確かです。

アムジェン:見た目は好調だが本業の業績が冴えない

続いてアムジェン(AMGN)です。2019年6月に181.61ドルで紹介して以来29.2%の値上がりです。

アムジェンは今年2月に中長期経営戦略を公表し、アボマガで記事化して配信する予定でしたが、他の記事と比べて優先順位が低いと判断し、配信できない状況が続いてきました。

中長期の戦略に関する記事は次号以降で配信する予定です。今回は直近の業績の簡単なレビューで済ませます。

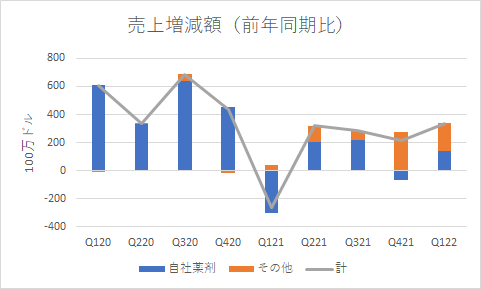

昨年11月15日の前回記事の配信以降、アムジェンの売上や営業利益は成長が続いています。1~3月期は売上が5.7%増え、営業利益は17.4%増えました。営業利益は昨年10~12月期から二けた成長が続いています。

アムジェンは2019年10~12月期から、主に費用の増加による営業利益の低下が続いてきたことが悪材料でしたが、これがひとまず消えたことになります。

営業利益が改善したのは、嵩んでいたイーライリリーのCOVID-19治療薬向け抗体製造費用の伸びに歯止めがかかったことや、販管費が低下したためです。また昨年大きく増えた研究開発費の伸びも落ち着きました。

しかし昨年10~12月期以降の好調な業績は、必ずしも良い面ばかりではありません。

売上増減額の内訳を見てみると、ここ6カ月間に売上の伸びを牽引しているのは「その他」であることがわかります。これはイーライリリーへのCOVID-19抗体の販売が多くを占めます。

アムジェンの本業である自社薬剤の売上の伸びは低調であり、昨年10~12月期に至ってはマイナス成長でした。

世界的にCOVID-19の新規感染者数はオミクロン株の流行前のレベルにまで落ち着き、死亡者数は2020年の武漢での発生以降で最低の水準にまで低下しています。

COVID-19治療薬向けの抗体の売上の伸びがこのまま続くとは考えられず、どこかの時点から売上の伸び鈍化ないし低下に転じることが予想されます。

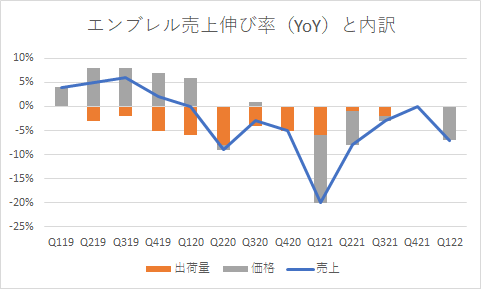

アムジェンの自社薬剤の売上の最大の重しとなっているのは関節リウマチ等の治療薬であるエンブレルです。

特許切れは2028年にも関わらず、競争力が低下し、出荷量の減少が続いており、競争力を少しでも保つために販売価格を大幅に引き下げざるを得ない状況が現在まで続いています。1~3月期は前年より販売価格を7%下げました。

来年1月31日にアッヴィのヒュミラの特許が切れてバイオシミラーが次々と市場に投入されていきます。エンブレルのさらなる競争力低下は避けられず、もっと大胆に販売価格を引き下げざるを得ないことは十分考えられます。

アムジェンの経営陣は、1~3月期に売上が4.7%伸びたにも関わらず、通年の売上は前年とほぼ同額とのガイダンスを据え置きました。これは経営陣が今年の4~12月のどこかで減収に転じると考えていることになります。その通りになる可能性は十分あり得ます。

***:4~6月期から利益が急拡大することを市場は織り込んでいない

***の業績は絶好調以外の何物でもありません。

・・・

次回決算で、増収率は20%前後になぅてもおかしくないことになります。

しかも高収益性の医薬品にポートフォリオが集中したことや構造改革が進んだことで、利益率が改善してきました。

昨年4~6月期から今年1~3月期にかけて、利益率は2倍以上に高まりました。

そのため次回決算の営業利益の前年比伸び率は、売上の伸び率よりも大きくなるはずです。20%の成長では済まないとみられるのです。

現在の***の株価には、次回決算で20%を大きく上回る収益成長率が出てくる可能性を織り込んでいません。

***は成長の塊であり、今年7月末~8月初めごろの決算公表でようやく市場がそれに気づき始めることになりそうです。