今回は製薬会社のメルク(MRK)についてです。

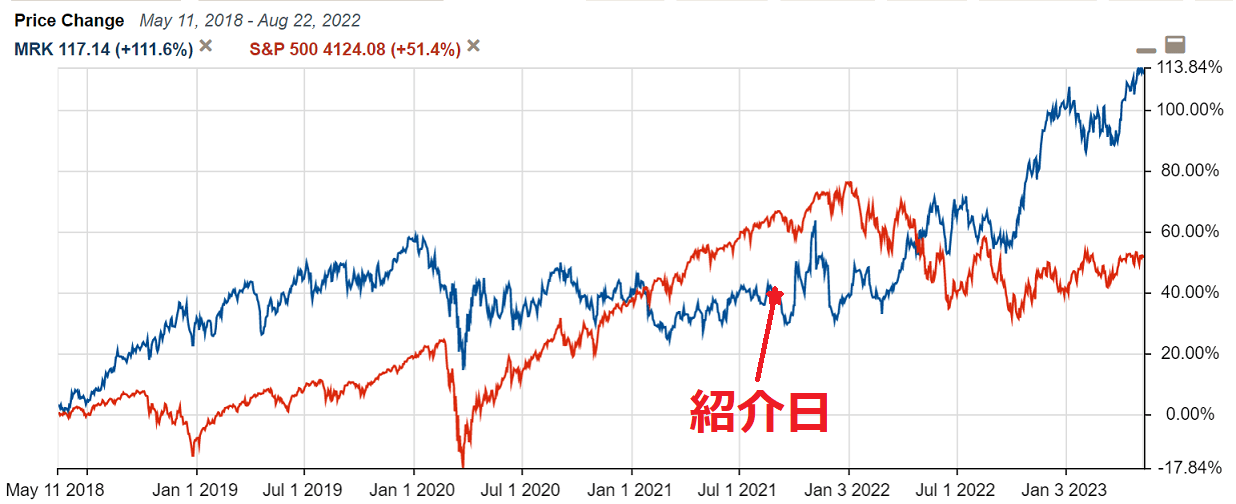

メルクは2021年8月30日に株価76.3ドルで紹介しました。メガドラッグとなった免疫チェックポイント阻害薬のキイトルーダの成長と、収益性の低い既存薬部門をオルガノンとして分社化し、収益性が拡大することを期待してのものです。

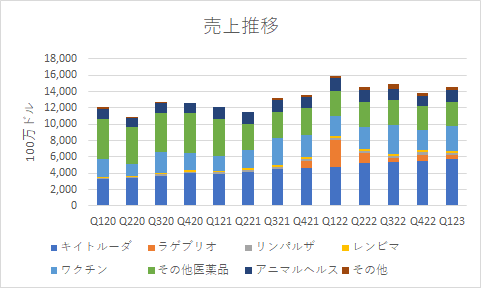

2018~20年にかけて収益は停滞していましたが、2021年からキイトルーダの収益増が会社全体を牽引するようになり、業績は大きく拡大していきました。昨年にはコロナ治療薬のラゲブリオからの50億ドルの「臨時収入」も発生しました。

ただ売上の3割超をキイトルーダが占めることによる特許切れリスクを投資家が嫌ってきたために、業績が拡大し始めた2021年にかけても株価は停滞していました。

昨年3月になってようやくメルクの業績拡大を株価が正当に織り込み始め、後追いする形で現在まで値上がりしてきました。現在は117.14ドルで最高値付近にあります。紹介時から53.5%の値上がりです。

ちなみにメルクの株価値上がりは米国株の下落と並行して起こりました。昨年にS&P500指数は20%近く下落しましたが、割安で業績好調なキャッシュフローリッチの個別銘柄は米国株全体とは異なった値動きをする場合があることを例示しています。

今年1~3月期の売上は一年前から8.9%減りましたが、これは世界のCOVID-19の新規感染者数、死亡者数が昨年後半から低迷し、世界的関心が急速にしぼみ、ラゲブリオの売上が前年から88%減ったためです。

メルクの投資家は最初からラゲブリオからの収益は一時的なものと考えており関心を持っていませんでした。投資家が注目しているラゲブリオを除く売上は一年前から11.4%伸びました。メルクの業績は好調です。

メルクの大黒柱であるキイトルーダはいまだに20%以上の売上の伸びを見せています。腎細胞がんなどの転移性がんや、トリプルネガティブ乳がんなどステージ初期の患者への適応拡大で増収に弾みがつきました。

現在もステージ中期の非小細胞肺がんや、モデルナのmRNA治療薬との併用療法などの治験を行っており、さらなる適応拡大でキイトルーダの売上は伸びていきそうです。

ヒュミラの特許が切れて収益が急減し始めたことで、今年~来年にキイトルーダが世界で最も売上の大きな薬剤に躍り出ることは確実です。

もう一つの牽引役はワクチン、とりわけ子宮頸がん等の予防のためのHPVワクチンであるガーダシル/ガーダシル9です。直近は35%の増収でした。特に中国で売上が伸びています。

中国では昨年8月にガーダシル9が9歳から45歳までの女性に適応拡大されました。以前は9歳から14歳のみでした。これが収益拡大に弾みをつけています。

9種類のHPV変異型に対応するのはガーダシル9のみであり(他のワクチンは2種類か4種類しか対応せず)、予防効果が高いと期待されているためガーダシル9一強状態となっています。

これらに加え、オルガノンを分社化したことによるレガシー医薬品からの収益減少が落ち着いたため、キイトルーダとガーダシルの増収の足を引っ張る要因がなくなり、(ラゲブリオ除く)全社の売上が二けたの伸びを見せるようになったのです。

2027年にかけてキイトルーダとガーダシルが牽引する形でメルクの収益は好調な伸びを続けることでしょう。

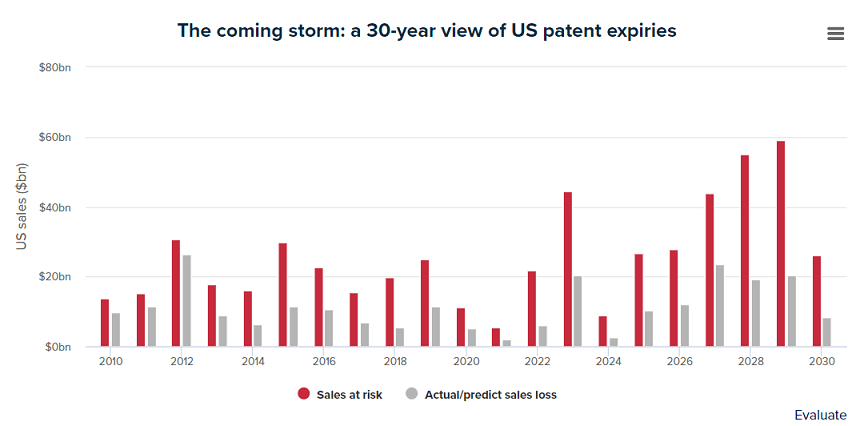

しかし翌2028年はメルクにとって悪い意味での転換年となります。薬剤の特許切れが相次ぐためです。

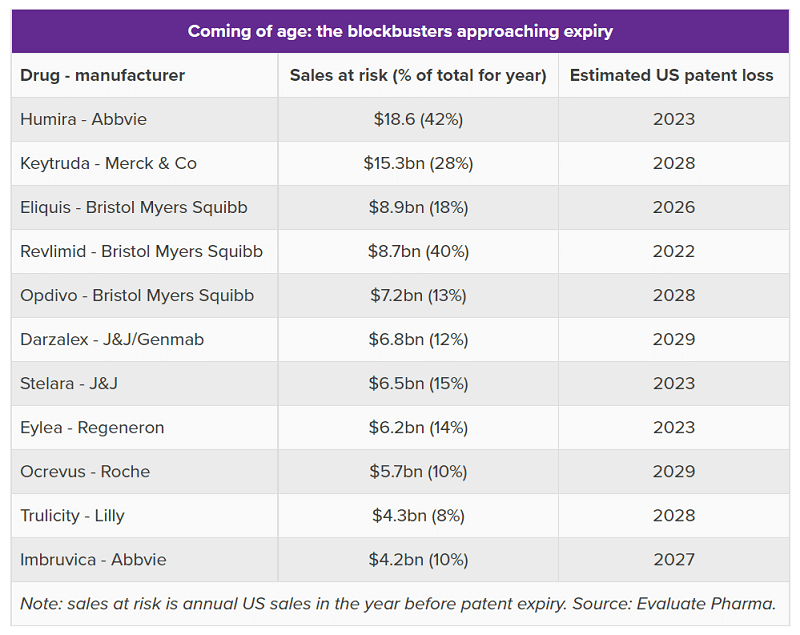

売上の3割超を占めるキイトルーダの特許が米国で切れるだけではありません。ガーダシルも分子標的薬リンパルザもこの年に米国で特許が切れます。分子標的薬レンビマは2025年に米国で、2026年にEUですでに特許が切れています。

特許の崖を迎えるのはメルクだけではありません。製薬業界全体における話です。

2360億ドル相当の年間売上を誇る、190を超える医薬品の特許が2029年までに失効します。世界の10大製薬会社の売上合計の実に約46%が、特許切れによる収益急減リスクに晒されているのです。2020年代後半、とりわけ2027~29年に特許切れが集中しています。

昨年にブリストルマイヤーズスクイブの免疫調整薬レブラミドが、今年アッヴィのヒュミラが米国で特許切れとなり、後発医薬品との熾烈な競争に陥りました。特許切れ後初めての決算となった1~3月期に、ヒュミラの売上は前年から25%低下しました。

いずれも全社売上の4割程度を占めてきた薬剤ですので、短期的に会社全体の収益を大きく落ち込ませることは避けられません。

今後の特許切れでとりわけ収益に大きな影響が出てくるのが、キイトルーダの特許が切れるメルクと、エリキュースとオプジーボの特許が切れるブリストルマイヤーズスクイブです。いずれも売上の3割以上がリスクに晒されます。

また特許切れではないですが、ファイザーはコロナ関連の収益(昨年に全社売上の55%を占めた)が今後大きく落ち込むことは必至です。1~3月期に新型コロナワクチンの売上は77%減りました。(ただ抗コロナウイルス薬のパクスロビドは中国での需要急増で一年前から売上が3倍近くに増えましたが)。

WHOは3月に健常者の3回目以降のワクチン接種を非推奨にし、5月5日に緊急事態宣言を解除しました。米国も5月11日に国家非常事態宣言を解除しました。ワクチンの売上が大きく増えることはもうないでしょう。パクスロビドの収益が大きく落ち込むのは時間の問題だと思います。

こうした特許切れによる収益減少への対抗や競争力強化のために大手製薬会社が出来ることは2つあります。自社でメガドラッグを開発して承認までこぎつけるか、巨大M&Aで製薬会社を買収するかです。

ただ研究開発してブロックバスター薬を生み出すことは年々難しくなっており生産性が悪化してきているので、いまでは巨大M&Aで有望な薬剤と開発に掛かる時間を買うことが主流となっています。

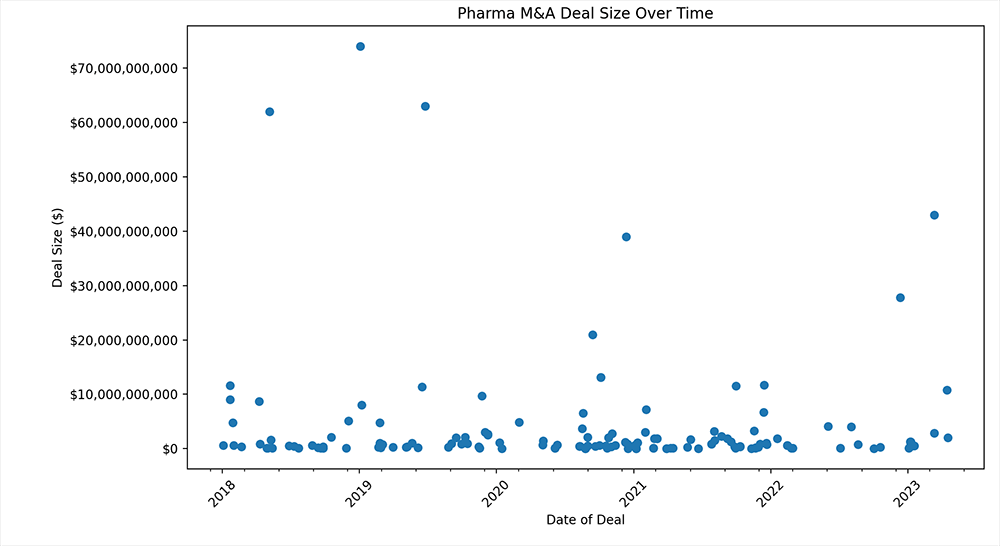

2018年以降を見ても、次のように1年に1回のペースで巨額買収が発表されてきました。

・2018年:武田薬品工業がシャイアーを620億ドルで買収

・2019年:ブリストルマイヤーズスクイブがセルジーンを740億ドルで買収

・2020年:アッヴィがアラガンを630億ドルで買収

・2021年:アストラゼネカがアレクシオンファーマを390億ドルで買収

・2022年:アムジェンがホライゾン・セラピューティクスを278億ドルで買収

・2023年:ファイザーがシージェンを430億ドルで買収

金利が上昇し出した2022年以降は、買収のための借入金利の上昇やバイオベンチャーの評価額の調整もあってか、買収金額はそれ以前よりも小さくなっています。

ただ買収の勢い自体は衰えているように見えません。現金豊富な製薬会社にとって、金利上昇や金融危機によるバイオベンチャーのさらなる評価額低下は買収を仕掛ける格好のチャンスになります。

メルクもキイトルーダの特許切れを見据えて買収をしてきました。2021年にはアクセレロンを115億ドルで、パンディオン・セラピューティクスを18.5億ドルで、それぞれ現金で買収しました。そして今年4月、プロメテウスを108億で現金で買収することを発表しました。

アクセレロンの買収では借入金を調達する必要がありましたが、プロメテウスはやろうと思えば手元現金だけで買収出来ます。キイトルーダだけでなくラゲブリオからの臨時収入が発生したためです。

しかし3つの会社の買収額合計は241.5億ドルで、2029年のキイトルーダの売上予測300億ドルに届きません。2030年までの2年間で150億ドル程度の売上減が見込まれ、2031~32年以降はEUでのキイトルーダの特許切れでさらなる減収も予想されます。

これでは現在までの買収ではキイトルーダの特許切れを中心とした減収を十分賄えないような気がしてなりません。買収によりどれくらい収益減を賄えるのか、考えてみましょう。

★続きはアボマガ・エッセンシャルで。

▽アボマガ・エッセンシャルで最近配信した記事

アボマガ・エッセンシャル(有料)にご登録されると、以下の記事を含め直近50記事をご覧いただけます。

●No.256(2023/04/25配信)

ストレージ市場にパラダイムシフトと、それにより恩恵を受ける銘柄について書いています。この銘柄への投資はAI市場拡大の波に乗ることにもつながります。

●No.255(2023/04/24配信)

景気悪化、金融混乱、インフレ、財政悪化、迫る債務上限…これから米国では経済・金融・財政における数々の修羅場が待ち受けています。

●No.254(2023/04/17配信)

太陽光発電の世界的な普及で凄まじい恩恵を受ける金属についてお話ししています。この金属は需要の7割を太陽電池向けが占めると言われるなか、供給は減少傾向で開発は進んでいません。これでは深刻な需給逼迫となり、価格が2倍にも3倍にも急騰しても仕方ありません。

●No.253(2023/04/10配信)

記事の前半で欧米の商業用不動産市場が悪化しており、預金流出にあえぐ銀行のさらなる危機に発展しかねないことを書いています。記事後半では不動産市場、金融崩壊が起こってもそれを機会に変えて、二けた成長を続けられる金融株についてお話ししています。