アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

今年に入り業績悪化が続いてきたアムジェン

米国の大手製薬会社アムジェン(ティッカー:AMGN)についてです。今年に入りアムジェンの業績は冴えないものでした。

アムジェンの冴えない業績を招いた最大の要因は、売上原価が急増したことでした。

売上原価の大きな伸びは昨年から続いていましたが、昨年はオテズラ買収コストが嵩んだためですので、売上原価の伸びは想定通りです。

問題はオテズラ買収コストがある程度落ち着き始めた今年になっても売上原価の悪化が続いてきたことでした。

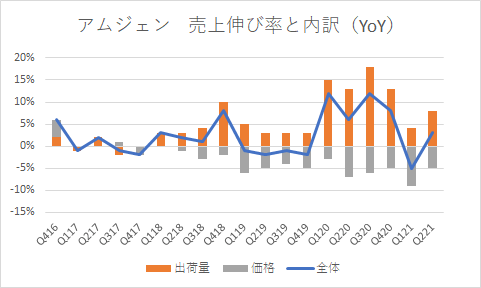

今年第2四半期、売上原価はオテズラ買収コストが嵩んだ一年前よりも10%も増えてしまいました。買収関連費用を除くと売上原価はなんと35%も増えました。

売上や利益も冴えません。売上は第1四半期に一年前から4.2%の減収となってしまいました。第2四半期は5%成長でしたが売上原価の伸びはそれを大きく上回り、利益は低下傾向が続いています。

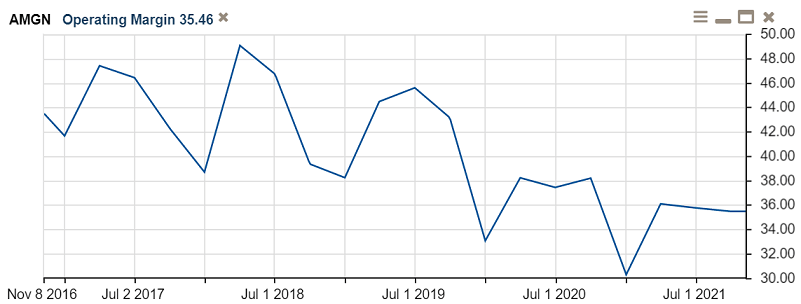

アムジェンの強みは、少ないコストで各種医薬品の生産ができるという生産性・収益性の良さです。近年の営業利益率はピーク時に50%近くありました。

しかしアムジェンの営業利益率は、オテズラの買収と今年の売上原価の伸びで低下傾向が続き、現在までに35%ほどにまで下がってしまいました。

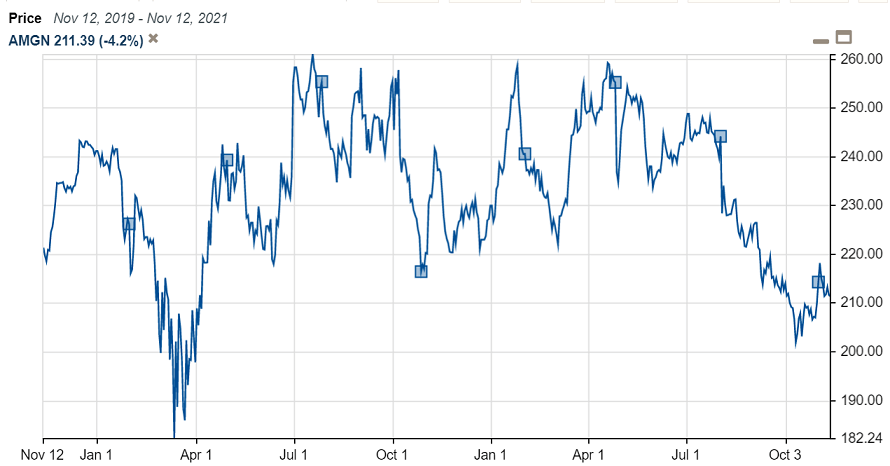

利益や収益性が悪化してきたことで、アムジェンの株価は今年4月から下落が続いてきました。

特に第2四半期決算で今年の1株当たり利益見通しを引き下げた8月から下落が本格化してきました。10月に入ると下落はひとまず落ち着きましたが、株価は昨年のコロナショック近辺の水準にまで低下しています。

オテズラ買収を除く売上原価が上昇した最大の原因は、COVID-19治療薬の抗体の製造費用が嵩んでいるためです。

昨年9月にアムジェンは米大手製薬会社のイーライリリーと、COVID-19の抗体治療薬の製造協力を発表しました。

アムジェンが抗体を製造し、イーライリリーがそれを調達し治療薬を製造・販売することになりました。

治療薬はバムラニビマブとエテセビマブの2種類で、軽度から重症のCOVID-19患者への併用による抗体カクテル療法で、米国から緊急使用許可が出ています。承認はされていません。

アムジェンはイーライリリーへ抗体を提供することで売上を獲得していますが、利益率が低いため、会社全体では売上の伸び率より売上原価の伸び率を大きく上昇させてきたのです。

続いて売上についてみていきましょう。

グループ全体の売上の伸びが鈍ってきた大まかな背景には、COVID-19のパンデミックにより、感染を警戒する患者が病院や診療所での診断を控える動きが相次いだためです。

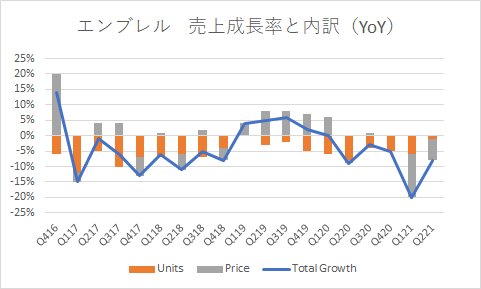

個別の薬剤ごとにみると、アムジェンの売上の伸びを抑制する最大の要因は、現在最も売上が大きい、関節リウマチ等の治療薬であるエンブレルの売上が大きく減ってしまったためでした。

今年第1四半期に同薬剤の売上は前年から20%も減りました。第2四半期にも8%減と高い減少率でした。

高い減収率は出荷量と薬価がともに低下したためですが、特に薬価低下の影響は大きいものでした。

これまでエンブレルは、ヒュミラやバイオシミラー等、競争激しい関節リウマチ治療薬分野において、5年以上前から出荷量は毎年5%前後減らし続けてきました。

他方、エンブレルの価格は昨年まで比較的安定していました。特に19年第1四半期~20年第1四半期にかけては、5四半期連続で価格は前年同期比4-8%上昇してきました。

しかしエンブレルの価格は今年第1四半期に一年前より14%、第2四半期に7%減少してしまったのです。ここまでの価格急落は少なくとも近年はありませんでした。

エンブレルの価格がここまで急落したのは、19年はじめから20年第1四半期にかけて価格が値上がり、その後20年の終わりにかけて価格が安定してきたことの反動があります。

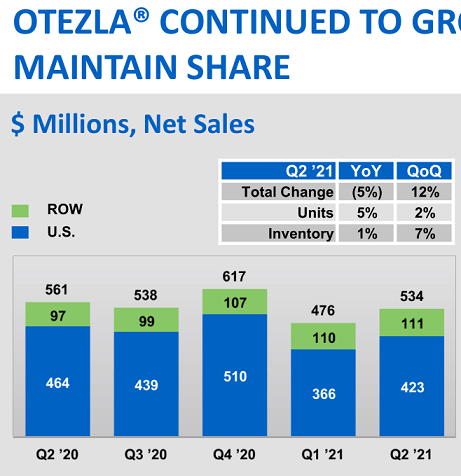

また昨年買収した、重度の乾癬患者向け治療薬であるオテズラの売上も、今年に入り第2四半期にかけて前年を下回りました。これは意外でした。

出荷量は順調に伸びているのですが、薬価が下がってしまったことと売上控除の悪化が原因です。

骨粗しょう症薬のプラリアは好調な売上が続いています。2桁の出荷量の伸びが続いているだけでなく、薬価も緩やかに上昇しています。

薬価が下がっているエンブレルやオテズラの売上が減少し、薬価が上昇しているプラリアの売上が上昇してきたことになります。

実はアムジェンは会社全体として、2018年下半期から薬価の下落が常態化してきました。

アムジェンは2010年に欧米で承認されたプラリア・Xgeva以降、グループ全体の業績を牽引するブロックバスター薬を上市することが出来ていませんでした。

そのなかで大手製薬会社の医薬品やバイオシミラーとの競争が厳しくなり、薬価の低下が続いたと考えられます。

薬価が下落しても出荷量が伸びているため、売上はどちらかといえば増加傾向が続いてきました。悪い時期でも2%程度の減収でとどまってきました。

しかし今年第1四半期にあまりにもエンブレルの薬価下落率が大きく会社全体で4%超の減収となったこともあり、アムジェンの成長に対する投資家の懸念はやや高まってきたようです。

新薬と新薬候補について

一方で、アムジェンは期待の新薬が承認されたり、今後別の候補薬剤の米国での承認判断が下されようとしています。

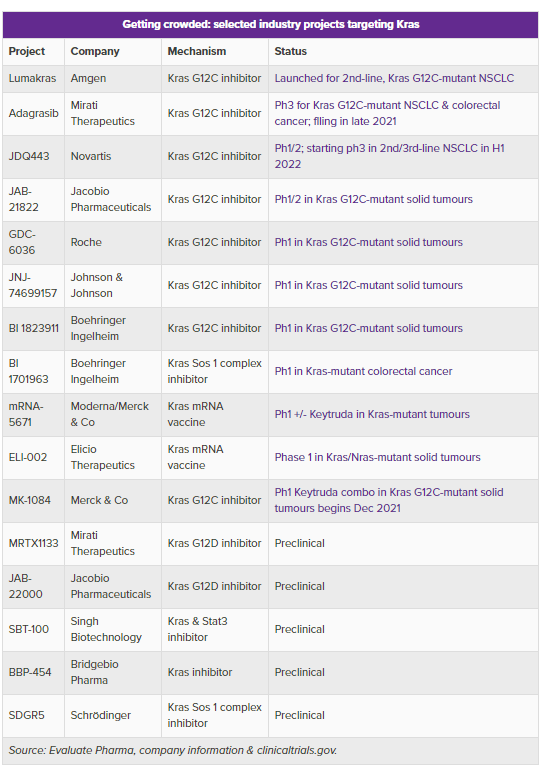

今年5月に世界初のKRAS阻害薬であるルマクラス(一般名:ソトラシブ)が非小細胞肺がんの第一選択薬としてFDAから承認されました。

昨年12月に承認申請を出し、当初は8月に承認可否の決定が下される予定でしたが、3カ月前倒しで迅速承認されました。今後EUや日本で承認される見通しです。

KRASとは細胞増殖を刺激する仲介役の分子です。このKRASを作り出す遺伝子は、非小細胞肺がんや大腸がんをはじめ、多くのがんで変異していることが知られています。

変異KRAS分子を持ってしまった細胞は、細胞内の増殖シグナルが常に出っぱなしの暴走状態になり、勝手に増殖し続ける(すなわち、がん細胞となる)のだとされています。

がんの分子標的薬のターゲットとして発見から40年、阻害剤開発が試みられてきた念願のKRAS阻害剤がとうとう認可されたことになります。

KRAS阻害剤は理論的に、KRAS遺伝子に変異があるがんなら何がんであれ効くはずと考えられています。変異KRAS分子は肺、大腸などの部位によらずがん細胞の増殖メカニズムは同じとみられるためです。

様々な部位のがんに効く抗がん剤には、他にキイトルーダやオプジーボに代表される免疫チェックポイント阻害薬があります。

これらはバイオ製剤であり点滴薬ですが、ルマクラスは一日一回の経口薬です。作用機序も異なります。

免疫チェックポイント阻害薬もKRAS阻害薬も併用療法による適応拡大が期待されています。ルマクラスとキイトルーダとの併用療法の治験も行われているようです。

従来の抗がん剤は強烈な吐き気や嘔吐、脱毛などの酷い副作用を往々にして持つものです。

しかしルマクラスには下痢、筋骨格痛、悪心、疲労、肝毒性、咳などの副作用はありますが、従来の抗がん剤ほど酷いものではないようです。

従来の抗がん剤はがん細胞と同時に正常な細胞を殺してしまいますが、ルマクラスはKRAS分子のみを標的とするためです。またこうした分子標的薬は、そのピンポイント性から概して治療効果が高いと言われます。

ただ下図のように、KRAS阻害薬はミラティ、ノバルティス、ロシュ、メルクなど、他社も開発を進めており、競争が激しくなった場合にルマクラスがどの程度のシェアを維持できるのか不透明です。

承認判断が近くに迫る候補薬剤に、重度の気管支喘息患者への治療薬であるテゼペルマブがあります。アストラゼネカとの共同開発です。

テゼペルマブは新しい作用機序を持ちます。現在市場に出ている重度の喘息の治療薬は、白血球の一種である好酸球の数を減らすことで症状を抑えることを目的としたものです。

他方、テゼペルマブは喘息症状発生プロセスの最初に近い部分で、胸腺間質性リンパ球新生因子(TSLP)と呼ばれるサイトカインの働きを阻害するメカニズムを持ちます。

これにより、テゼペルマブは好酸球数の多寡によらず効果があることが期待されています。

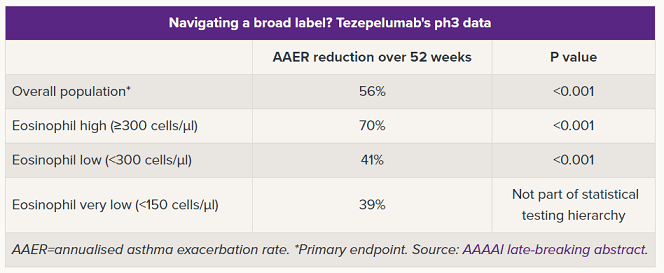

当初、テゼペルマブの承認確率は五分五分だとの見方がありました。しかし今年2月に公表された治験データを見る限り、好酸球数の多寡によらず、服用から1年で喘息抑制効果があることが示されました。

効果が大きいのは好酸球が多い患者でしたが、好酸球が少ない患者でもプラセボと比較して40%程度喘息症状が改善しました。

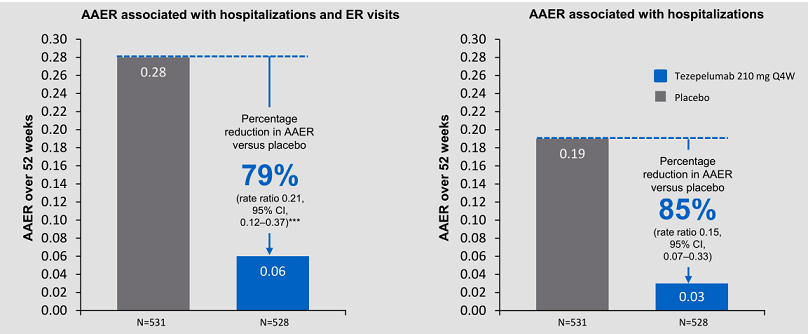

テゼペルマブを服用した治験参加者は、病院や救急医療への訪問が大きく減少し、症状の大きな改善効果が示されました。

上気道感染症、頭痛、筋肉痛などの副作用はみられますが、重度の副作用は治験ではみられず、プラセボと臨床的に意味のある副作用の違いはなかったことから、安全性も問題ないとみられます。

**********

★今週のアボマガ・エッセンシャル★今週はアムジェンの業績や新薬について、さらに掘り下げて分析しています。

業績の悪化と新薬の承認可能性という悪い流れ、良い流れが混在するアムジェンですが、この状況を投資家はどのように判断すれば良いのでしょうか?

景気に業績が左右されにくい安心感が特徴のヘルスケアセクターの銘柄にご興味のある方は、下のボタンからアボマガ・エッセンシャルにご登録ください。