本来、本日の通常配信はお休みですが、アボマガ・エッセンシャルの記事の都合上、緊急配信することにしました。

今回は製薬会社のアムジェン(AMGN)についてお話しします。

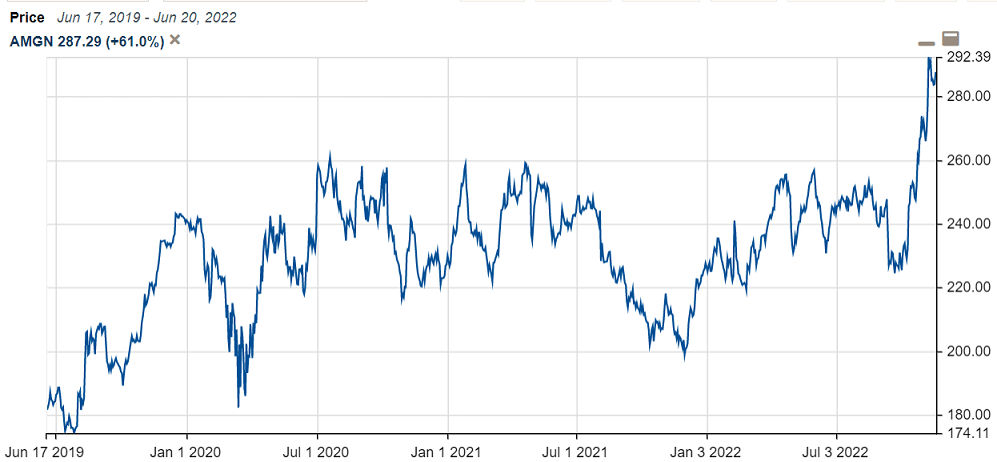

アムジェンの株価は10月11日から急上昇し、直前に232ドルあった株価はいまでは287.29ドルとなっています。

アムジェンの株価急上昇の引き金になったのは、モルガンスタンレーのアナリストが公表したレポートでした、アムジェンが現在開発中の肥満治療薬(AMG133)が年間数十億ドルの売上を獲得するブロックバスター薬になり得ると予測したことです。

さらに今月にアムジェンがAMG133の第1相治験データを公表し、ノボノルディスクとイーライリリーが治験中の薬剤に比べ、短期間で体重が減少し、安全性も大丈夫そうだとのことで、アムジェン株をさらに押し上げました。

世界で10億人以上が肥満、米国の成人の4割が肥満であり、肥満の根本原因に作用して体重を減らす肥満治療薬の市場は2030年までに540億ドル規模にまで急拡大すると期待されています。

アムジェンが開発中の薬剤はライバルよりも投与回数が少なく、それでいて有効性・安全性が良さそうだぞということで、市場が好感したのです。

市場はアムジェンの成長への期待を強めています。来年2月にヒュミラ(年間売上トップのアッヴィ社の薬剤。来年1月に米国で特許が切れる)のバイオシミラーであるアムジェビタが米国で販売開始予定です。

さらに重症喘息患者向け治療薬のテゼペルマブ、KRUS阻害薬の抗がん剤であるルマクラスの長期的な成長への期待もあります。

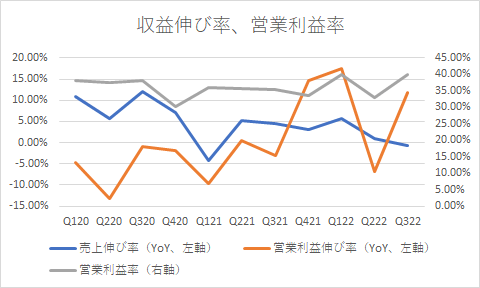

第3四半期の業績をみると、売上は前年同期比0.8%の減少でしたが、1株当たり利益は20.2%の上昇で、営業利益率は45%を超えました。

研究開発費に加えオテズラの買収とCOVID-19薬剤製造のための売上原価の上昇により営業利益率は一時30%を下回りました。

しかし買収の影響が消え、原価上昇に歯止めが掛かり、今回研究開発費が大きく減ったことで、利益や利益率が大きく改善しました。

利益率が好転しているなか、アムジェビタをはじめとする新薬からの売上が伸び、キャッシュフローが増え、今後も毎年10%の増配や数十億~100億ドル規模の積極的な自社株買いを続けてくれるだろうと、投資家は期待し心躍らせているのです。これが株価上昇の真相です。

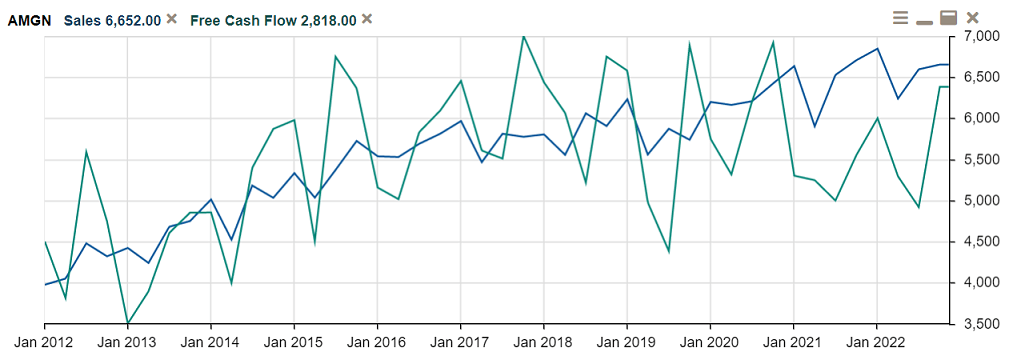

ここ5年間程度にかけて、アムジェンの成長は足踏みしてきました。売上は伸び率の鈍化が続いてきましたし、FCFは上述の費用増加のためにほとんど横ばいの状況が続いてきました。

売上の伸び鈍化は、ピーク時にアムジェンの売上の4割超を占めていたニューラスタとエンブレルが、前者は特許切れ、後者はヒュミラにシェアを奪われる形で売上が減り続けたことが最大の原因でした。

利益やFCFを多少犠牲にして研究開発を積極的に進めてきたものの、骨粗しょう症治療薬プラリア以降にブロックバスター薬をなかなか開発・上市できず、2019年に買収した乾癬治療薬オテズラも期待したほど売上は伸びてきませんでした。

いまニューラスタとエンブレルの売上はグループ全体の21%にまで減り、レパーサが売上に貢献しはじめています。利益率が回復し、新薬も売れ始めていき、いよいよアムジェンが再び成長軌道に乗り始める、市場はそのように考えています。

★これを読んだ皆さんはアムジェン株に興味を持ち、手を出したくなったかもしれません。でもこれだけで購入に踏み切るのはおやめください。

買うにしても買わないにしても、アムジェンの将来の成長について別に見なければならないことがあります。

アムジェンの現状の分析と投資判断について、続きはアボマガ・エッセンシャルでお話ししています。

アボマガ・エッセンシャルにご登録されると、Webサービスを通じて今回の記事の完全版を即座にご覧いただけます。