アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

惨憺たる業績ではあるものの

まずバイオジェンの直近の業績と短期の見通しについて触れます。

バイオジェンの業績は、はっきり言って惨憺たるものです。

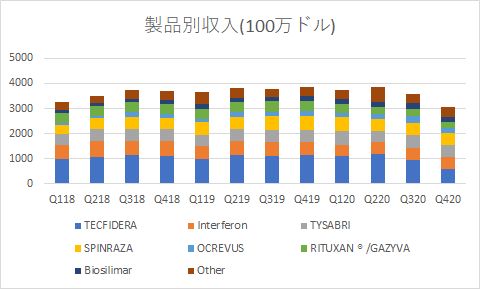

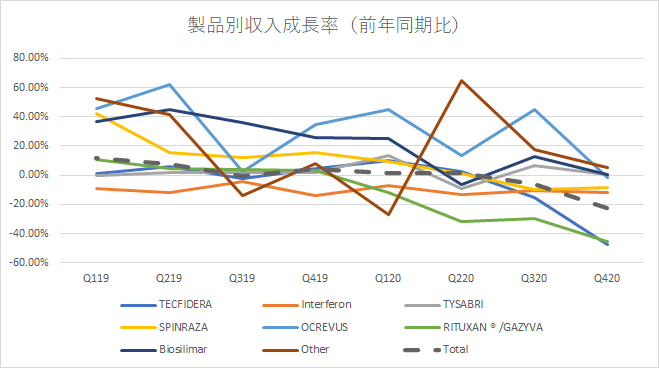

下図は毎四半期ごとのバイオジェンの製品別収入の推移です。

ご覧の通り、かつて売上の4割を占めていたMS治療薬のテクフィデラは第3四半期から急速に売上を落とし、第4四半期にはその勢いをさらに増しました。

テクフィデラの売上は半年で半分近く減り、バイオジェン全体の売上は半年で22%減ってしまいました。

減収はテクフィデラだけではありません。第4四半期には、大半の主要医薬品で一年前から減収となりました。

インターフェロン、リツキザンなど以前から特許切れ等により減収が続いている医薬品の減収トレンドに変わりありません。

そんななか、近年バイオジェンの業績を牽引してきたSMA治療薬のスピンラザは、第3四半期以降10%近い減収が続いています。

ロシュが製造・販売を行い、ロイヤリティ収入を得ている、成長が期待されているMS治療薬のオクリバスも、今期は前年から1.27%の減収となりました。

タイサブリやバイオシミラーは0.5%程度のわずかな増収に過ぎませんでした。

売上推移をみるかぎり、バイオジェンには全く明るい材料がなく、このままフェードアウトするのではないかと非常に心配になってしまいます。

薬剤ごとの今後の業績について考えてみましょう。

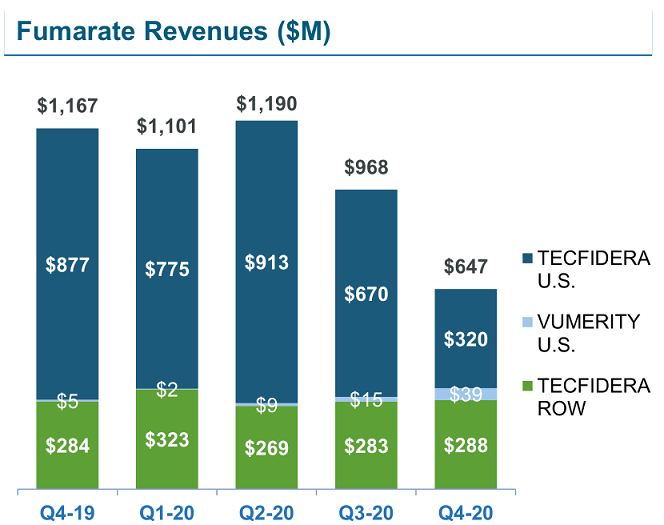

テクフィデラは、米国で特許の有効性をめぐる訴訟で敗訴し、特許が無効となり、後発医薬品との競争に晒された結果、大幅減収となりました。

減収が生じたのは米国においてであり、売上は半年で65%減少しました。

ここまで急激に減少したのは、フマル酸塩を使った低分子医薬品のためジェネリックの開発が簡単であることや、長年のMS治療薬としての利用実績から有効性・安全性が担保されているためです。

一方で、米国以外の販売地域であるEUでのテクフィデラの売上には特に変化は見られません。

EUではテクフィデラの独占販売権が2024年まで与えられているため、それまで米国のように収入が大きく減ることはありません。

また大きな売上はあまり期待できないものの、テクフィデラの後継であるVUMERITYが成長していきます。

米国であまりにも急激に売上が減少したことから、今年、米国でのテクフィデラの減収による業績へのダメージは緩和され、来年以降、少なくとも24年まで、減収が続いてもその規模は小さくなります。

画像ソース: バイオジェン

同じくバイオシミラーとの競争で売上を大きく落としている、血液癌治療薬のリツキザンも、今年中に減収しきって、来年以降、減収幅はかなり小さくなるものと思われます。

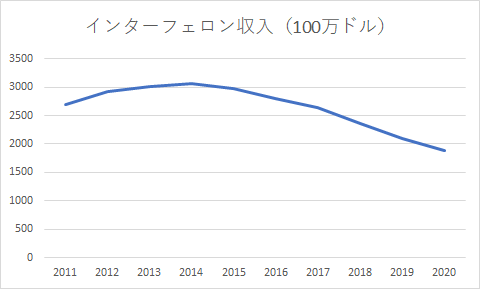

インターフェロンは2015年から売上の減少が止まらなくなり、昨年は18.8ドルと前年から2.2億ドルほど減りました。今後もダラダラと減収が続くと思われます。

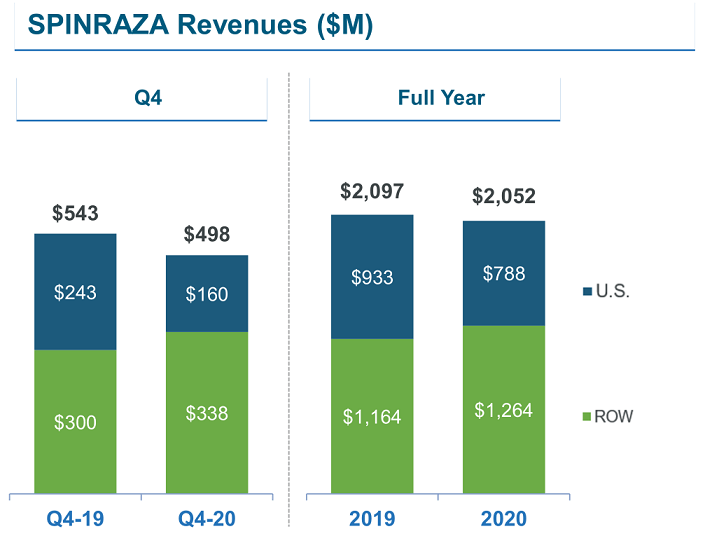

SMA治療薬のスピンラザはテクフィデラと同様、米国とそれ以外の国・地域での業績に大きな違いがあります。

スピンラザの第4四半期の売上高は、米国では34%減の1億6,000万ドルでしたが、米国以外では13%増の3億3,900万ドルでした。通年でも米国で減収、その他国・地域で増収でした。

画像ソース: バイオジェン

スピンラザの米国での大きな減収は、ロシュのEvrysdiに市場シェアを奪われているためです。

スピンラザが注射薬である一方、Evrysdiは経口薬であり、さらにトータルの価格もEvrysdiの方が安く済みやすいため、Evrysdiの人気が高まっています。

さらにCOVID-19のパンデミックが、スピンラザからEvrysdiへのシフトを強く後押ししているとみられます。

スピンラザは脊椎に投与する注射薬であり、病院や診療所に行き医師から打ってもらう必要があります。

Evrysdiは経口薬のため、自宅に居ながら服用できます。

COVID-19の拡大で、人々は感染への警戒から病院や診療所へ行くことをためらったことが、Evrysdiへのシフトに拍車をかけました。

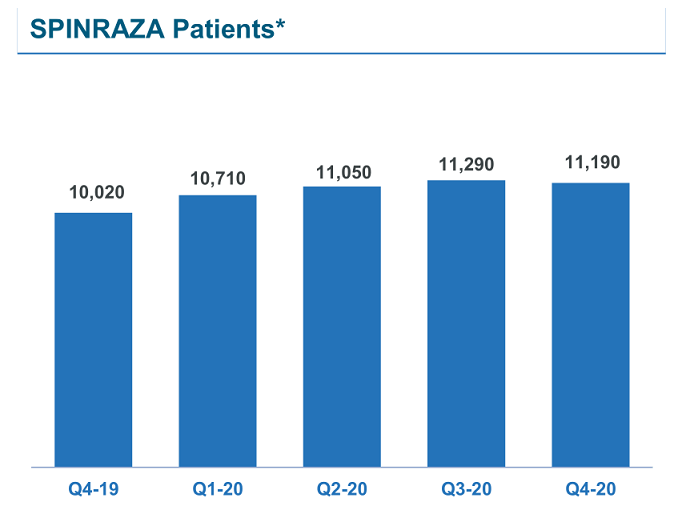

スピンラザの患者数は増加ペースが鈍りながらも、毎四半期ごとに常に増え続けてきました。

しかしEvrysdiに米国の患者を奪われたことで、昨年第4四半期にスピンラザの現在治療中の患者数は初めて前期から減ってしまいました。

画像ソース: バイオジェン

スピンラザは米国以外の国々では、現在でも患者数および収益は増え続けています。

しかし今年上半期にEvrysdiはEU、中国、日本で承認され、上市となる見通しであり、米国以外でもEvrysdiへのシフトが始まる可能性があります。

昨年4月より、バイオジェンは、スピンラザの第4相試験を実施中で、投与量を増やした場合に安全性を維持しながら、さらなる有効性がみられるか確認しているところです。ただその結果がいつ出るのかは不明です。

バイオジェン経営陣はスピンラザの患者数のさらなる獲得に大きな自信を持っていますが、競争状況およびCOVID-19のパンデミックに終息の見通しが見えない中、さらなる収益の低下の未来しか見えないのが正直なところです。

現状、スピンラザの強みは上市から5年程度経過して蓄積・形成されてきた安全性のみです。

Evrysdiで何か重大な副作用がみられることがないかぎり、収益はズルズルと悪化をたどる可能性が高いように思われます。

続いてMS治療薬のオクリバスについてです。

・・・(省略)・・・

以上までの話をまとめて、バイオジェンの短期的な業績は次のようになるとみられます。

・・・(省略)・・・

絶望の先にある希望

ここからは明るい話をします。

バイオジェンには株価やコンセンサスに完全に織り込まれていない、2つの成長可能性があります。

・・・(省略)・・・