アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

今回は、ポートフォリオ構築についてです。

現在、一時的と言われてきたインフレが一時的では済まないものだとの認識が、投資家のあいだだけでなく金融当局のあいだに拡がりつつあります。

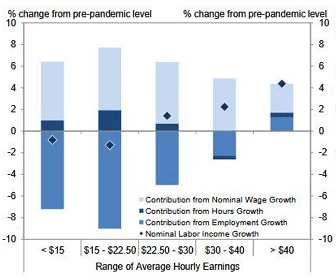

今後のインフレに関する大きな焦点は、米国での低賃金職種の雇用回復・賃上げ動向です。時給が22.5ドル未満の労働者層の総賃金は、失業者が大幅に増えたために、パンデミック前に比べて小さい状況にあります。

米国では低賃金職種で賃上げが進んでいます。9月2日に米国で失業給付上乗せ措置が終了し、1500万人の米国人が職を探すことになります。このとき「雇用が回復する」か「総賃金上昇率が高まる」か、1つ以上が生じる可能性が高いです。後者はインフレ加速につながり得ます。

すでにインフレが進んでいる状況で、どちらか一つでも現実となれば、変異株が拡大して再度の都市閉鎖に迫られない限り、Fedは利上げやテーパリングに踏み切らざるを得ない状況に追い込まれていきます。

現在の市場の楽観的見方は「力強い経済成長が続く」「インフレは一時的である」「市場に友好的な中銀の態度が続く」の3つが根底にあります。

そのため、現在は「Fedの利上げやテーパリング」または「再度の都市閉鎖」により、インフレ期待や株価が大きく調整される可能性が高まっているのです。

これが現実となった場合、インフレが本格化する前の最後の調整になるものと考えています。

[アボマガ No.171]にて、巨額な政府債務、半導体・石油・素材・食料・労働市場の需給逼迫、サプライチェーンの逼迫により、インフレは本格化し、数年は続きそうだとお話ししました。

広範な市場における需給逼迫は、グリーンニューディールの進展、知識経済の進展、ムーアの法則の終焉、COVID-19による経済・社会構造の変化といった構造的変化が土台にあるため、早期のインフレ解消は難しいと考えられます。

これに厳しい金融・財政状況が加わります。将来の通貨の信用棄損度合い次第で、インフレはますます熾烈になることでしょう。

現在はインフレ対策を講じるラストチャンスの前の最後の準備期間だと考えています。

そこで今回は、こうした将来を見据え、インフレの本格化に備えてポートフォリオをどのように組めば良いのかについてお話しします。

インフレに強いセクターでもパフォーマンスに違いがある

・・・(割愛)・・・

インフレに強いポートフォリオを組む

・・・(割愛)・・・

勘違いしてはいけないのは、高インフレ期でもインフレに強い銘柄が暴落することはあり得ることです。上述の通り、1974年に不況で金属価格は急落しましたし、1976年以降素材銘柄は何年も下落が続きました。

1975年に金融引き締め見通しが強まったこともあり、金価格は同年初め~76年8月にかけて46%下落しました。

適切なタイミングに売ることはプロの投資家でも極めて難しい事柄であり、値上がり目的の銘柄のみでインフレ対策を講じることはリスク面で推奨できません。

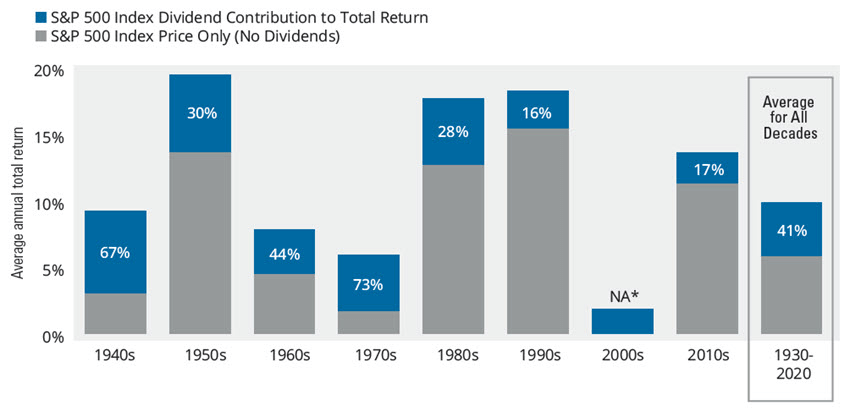

リスクを減らしてインフレ対策するために、値上がり目的の投資だけでなく、配当再投資を絡めた配当目当ての投資も同時に進めることが大切です。

1940年代や1970年代のように、株価低迷が続くと考えられる時期には、リターンの7割前後は配当から生まれました。

配当を出し続けられる銘柄に投資することが極めて重要だということです。配当成長株はその筆頭です。配当を支払う余裕があるからこそ増配を続けられるのですから。

高インフレ期間中は長期金利が上昇し、株価は割安水準が続きやすくなり、配当利回りは高い状況が続きやすくなります。

この状況下で得られた配当を再投資に回せば、資産や受取配当金をより速いペースで複利で増やすことが可能です。

高インフレが進展中の時期においては、黄色の株数成長率が大きくリターンを補ってくれて、インフレに負けないリターンを生み出してくれていることがわかります。

株安は利回りを高め再投資効率を高めてくれるのですから、決して売却することなく、配当再投資を繰り返すだけでインフレに負けない、低リスクの投資が可能になります。

リスクを重視する観点から言えば、インフレ期における投資の主軸はあくまで「配当成長株の配当再投資」です。それを補う・従属する形で「金・金属・エネルギー等への値上がり目的の投資」を行うことになります。

この優先順位を、決して間違えないようにしてください。