米メタ・プラットフォームズは29日、2026年の総経費が大幅に増加する見通しを示した。また、人工知能(AI)分野での取り組みを支えるため、データセンターなどへの設備投資を過去最高水準で継続する方針を明らかにした。発表を受け、株価は時間外取引で急落した。

米ソフトウエア大手オラクルのデフォルト(債務不履行)に備えるクレジット・デフォルト・スワップ(CDS)の購入が増えている。同社が人工知能(AI)関連投資に数十億ドルを投じる中で、信用リスクへの警戒感が高まっており、モルガン・スタンレーはこの動きが当面続くとみている。

AI銘柄のリスクを段々と市場も理解するようになってきたようだ。

AIインフラの構築には想像を絶するお金が必要だ。AIインフラの構築のために、世界で毎年平均1.3兆ドルほど(およそ200兆円)の投資を要する。

この半分を米国が担うとすると、年間平均0.65兆ドルほどの投資が必要になる。

これがどのくらいの規模かと言うと、アップル、アマゾン、グーグル、メタ、マイクロソフトの5社合わせた年間の営業キャッシュフローが0.63兆ドル程度である。

これら大手IT企業はキャッシュフローを稼ぎまくって株価も暴騰してきたわけだが、今後キャッシュフローのすべてをAI投資に突ぎ込まなければならなくなるのだ。

昨日決算を発表したメタは、来年の総経費も「かなり高い伸び率」になるとの見解を示した。

AI向けで業界トップクラスの演算能力を確保するため「初期段階で積極的に設備構築を進める」と表明し、「投資不足にならないようにしたい」とも語った。

AIビジネスで収益を稼ぐ確固としたビジョンを描けない中で、大手ハイパースケーラー各社は競争に負けないために、今後ますますAI投資を増やさないと生き残れないという、非常に厳しい状況に置かれているのだ。

オラクルのクレジット・デフォルト・スワップが高水準にあるのは何も驚くことではない。

オープンAIと3000億ドルの契約を交わし、大量のデータセンターを増設するために莫大な負債を調達しなければならなくなったのだから当たり前だ。

以前の記事で、オラクルはすでにデータセンター投資でフリーキャッシュフローが赤字であり負債を増やすしかないのだから、配当も自社株買いもやめるしかないと書いた。

オラクルの株価36%暴騰、「根拠なき熱狂」再来の号砲が鳴ったのか?

https://www.avocado-fes-thought.com/blog/20250911-orcl-ai/

またオラクルが150億ドルの社債を発行した際に、この10倍の資金調達が必要になるかもしれないと書いた。

「利益・財務悪化に歓喜」する狂乱の米国株式市場

https://www.avocado-fes-thought.com/blog/20250929-bubble/

モルガンスタンレーは、オラクルの純債務が2028会計年度までにおよそ2,900億ドルに膨らむと予想している。

2025年会計年度の純負債が814億ドルだったから、差し引きおよそ2,100億ドル。

つまり150億ドルの10倍(1,500億ドル)の資金調達が必要という私の見立てすらも過小評価であったことになる。

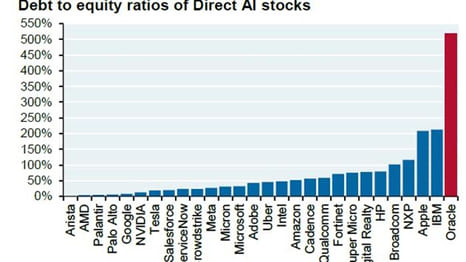

オラクルのデット・エクイティ・レシオはすでに500%を超えているが、モルガンスタンレーの見立て通りであれば、今後この3倍の1,500%程度に激増するものと推測される。

オラクルだけでなく、アマゾン、グーグル、メタといったハイパースケーラーもいずれ多額の負債に頼らなければならなくなる。

株価上昇の原動力となった自社株買いをする余裕などあるはずない。今期のメタの自社株買いは33億ドルで一年前から62%も減少した。好決算だったグーグル(アルファベット)も今期に自社株買いを25%減らした。

それでもあなたは米国株のバブルが続くと信じられますか?