米国の金融政策に関して二つのニュースが流れた。

[2025/10/15 ブルームバーグ]パウエル議長、今月の追加利下げ示唆-雇用の伸び弱まる可能性指摘

米連邦準備制度理事会(FRB)のパウエル議長は14日、連邦政府機関の閉鎖で経済データの公表が滞る中でも、今月の連邦公開市場委員会(FOMC)会合で0.25ポイントの追加利下げを実施する方向にあると示唆した。

パウエル議長は全米企業エコノミスト協会(NABE)の年次総会で講演し、米経済見通しは9月会合以降変わっていないと見受けられると述べた。利下げを決定した同会合後に公表された金利予測分布図(ドット・プロット)では、中央値ベースで年内2回の追加利下げ見通しが示されていた。

パウエル議長は講演と質疑応答で数回にわたり雇用の伸びが鈍いことに言及し、今後さらに弱まる可能性があると指摘。 「求人が一段と減少すれば失業率上昇につながる可能性が高い」と述べ、「求人数が減少してもこれまでは問題なかったが、失業率が上昇に転じる地点に近づいている」と語った。

[2025/10/15 ブルームバーグ]パウエルFRB議長、数カ月以内にバランスシート縮小停止の可能性

米連邦準備制度理事会(FRB)のパウエル議長は、FRBが数カ月以内にバランスシートの縮小を停止する可能性があると示唆した。

パウエル氏はまた、労働市場の見通しは引き続き悪化しているとの認識も示した。10月の追加利下げを見込む市場の期待を後押しするメッセージとなった。

パウエル議長は14日、フィラデルフィアで開かれた全米企業エコノミスト協会(NABE)のイベントで発言。事前に配布された原稿によれば、「われわれがかねて表明してきた計画は、準備預金が十分(ample)な状況と判断される水準をやや上回る時点でバランスシートのランオフ(償還に伴う保有証券減少)を停止するというものだ」と説明。

「今後数カ月でその水準に近づく可能性がある。この判断を下すため、われわれは幅広い指標を注視している」と述べた。

いずれもFedがよりハト派に向かっていることを示すニュースである。

一番目の利下げに関して、今月1日から米連邦政府が閉鎖し、米労働統計局(BLS)は9月の雇用統計の発表を延期している。

雇用統計は労働市場の現状についてFedが最も重視しているデータである。この発表が延期されている以上、今後のFOMCでFedは利下げを決められない可能性があると私は考えていた。

この見方をパウエル議長は打ち消した格好だ。民間が出している労働市場に関するデータを参考に政策決定するつもりのようだ。

9月のADP民間雇用統計では民間部門雇用者数が3万2000人の減少と、市場の予想(おおよそ5万人程度の増加)に反する結果で、2023年3月以来最大の減少幅だった。追加利下げをする根拠としては十分だろう。

BLSの雇用統計はバイデン政権時代から新規雇用者数の水増しが行われており、不正だらけだった。

米国の新規雇用者のほとんどは不法移民?

https://www.avocado-fes-thought.com/blog/20240611-us-employment/

民間の統計データに基づいて金融政策を決定出来るのであれば、不正だらけのBLS雇用統計の存在意義は薄れる。予算削減のために雇用統計の廃止をトランプが決めても不思議ではない。

**********

金融政策に関してより重要なのは二番目の報道である。量的引き締め(QT)を数か月以内(年内?)にやめる方針だと言っている。

2009年以降の金融相場の価格つり上げに直接貢献したのが、Fedの量的緩和で大量の過剰流動性が市場に流れ込んだことである。

量的引き締めを止めるということは、過剰流動性を市場から引き揚げることを止めるということで、表向き市場に関して明るいニュースに思える。

一方でこれはFedが金融市場での混乱発生に警戒していることの印でもある。

実際、パウエル議長は講演でこう述べている。

徐々に引き締まりつつある「兆候がいくつか見られる」と指摘。「2019年9月に起きたような短期金融市場の混乱を回避するため、連邦公開市場委員会(FOMC)の計画は意図的に慎重なアプローチを取っている」

「隠れQE」(リバースレポの巻き戻し)はすでに枯渇した。先月には一時レポ金利が急上昇し、Fedはこれを落ち着かせるために資金を投入した。流動性の低下で銀行の準備預金が減り始めるリスクがある。これは短期金融市場の大混乱の前兆となる。

Fed(FRB)利下げの裏で短期金融市場のストレスが増している

https://www.avocado-fes-thought.com/blog/20250922-fed/

株式市場は明らかにバブルである。長期金利は高止まりしている。トランプを始め世界の政治の動向で株価や国債利回りなどが大きく変動しやすくなっている。

先日、米車部品会社のファーストブランズが破産した。全体像は未だ不明だが、デジタルツールを活用したリスク管理不徹底の迅速な融資、二重融資、簿外債務、CLO、プライベートクレジットといった金融における様々な問題、闇のオンパレードであることが漏れ伝わってくる。

欧米の様々な金融機関がCLOの形でファーストブランズの債権を保有していた。農林中金、三井物産、野村ホールディングスも含まれる。

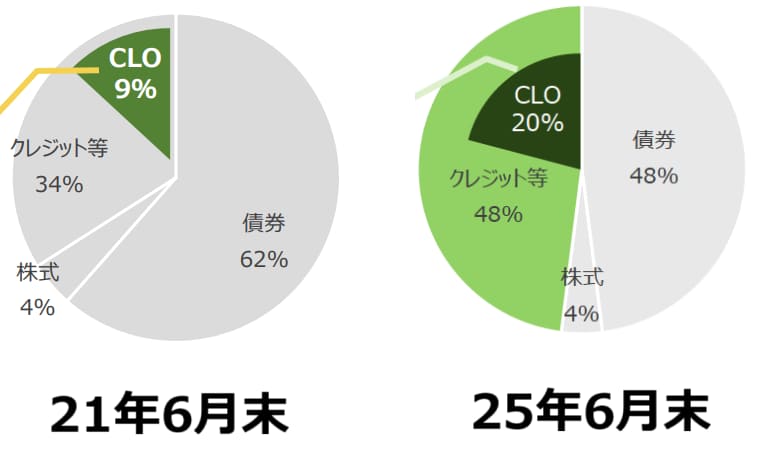

昨年度に米国債などの売却で1.8兆円の最終赤字を記録した農林中金は、世界最大級のCLO投資家である。

現在のCLO保有残高は8.5兆円と4年前から60%増えた。4年前はCLOの保有割合が9%だったが現在は20%ある。農林中金は巨額の爆弾を抱えたままなのだ。

農林中金の保有資産構成

金融危機の芽はあちこちで生まれている。

なお、Fedは量的引き締めを終了しても、量的緩和を再開することは難しいだろう。

インフレ再燃の懸念やFedの信用が喪失する懸念がある。さらに今までのように銀行から米国債を買い取ろうとすると、超低金利で米国債を買ってしまったこれらの銀行は巨額の実現損を計上することになる。

これはシリコンバレー銀行のような銀行破綻が数多くの銀行で発生することにつながり兼ねない。1929年のウォール街の大暴落の後は9000行もの銀行が潰れていった。