世界の海上輸送の混乱が止まりません。

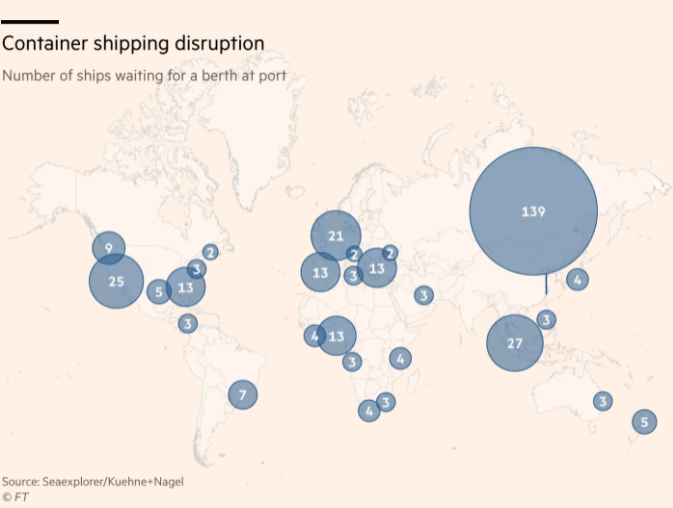

海上輸送は中国、東南アジア、米国を中心に非常に混雑しています。現在、世界中の港の外で待機しているコンテナ船は353隻あり、今年の初めの2倍以上になっています。

北米では、コンテナ船の平均停泊時間が、2019年にはわずか8時間だったのに対し、今年5月には33時間に跳ね上がりました。

船が錨を下ろしてコンテナを荷降ろしし、米国中の工場、倉庫、店舗、家に品物が届くまでに、最大12日かかります。

画像ソース: Financial Times

混雑は新型コロナウイルスの感染防止措置のため物流作業効率が落ち込んでいることが根底にあります。

今年3月に発生したスエズ運河での大型コンテナ船の座礁事故の影響が荷降ろしする欧米の港湾に連鎖的に波及したり(カスケード効果)、従業員のデルタ株の感染発覚でコンテナ取扱量で世界3位の中国・寧波舟山港が閉鎖したことで混雑に拍車が掛かっています。

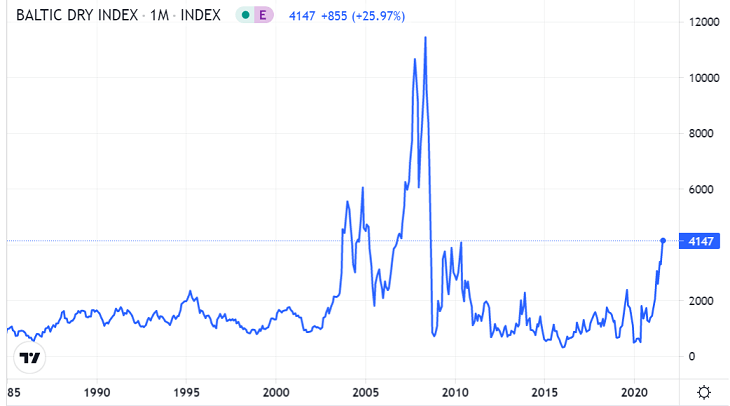

コンテナ船ではありませんが、石炭、鉄鉱石、穀物などを輸送する外航ばら積み船の運賃の総合指数であるバルチック海運指数は上昇が止まらず、大台の4000を超え、昨春の底から10倍以上、リーマンショック後の最高水準にあります。

8月に入り、商船三井、日本郵船、川崎汽船の株価は4割ほど値上がりしました。

画像ソース: TRADING ECONOMICS

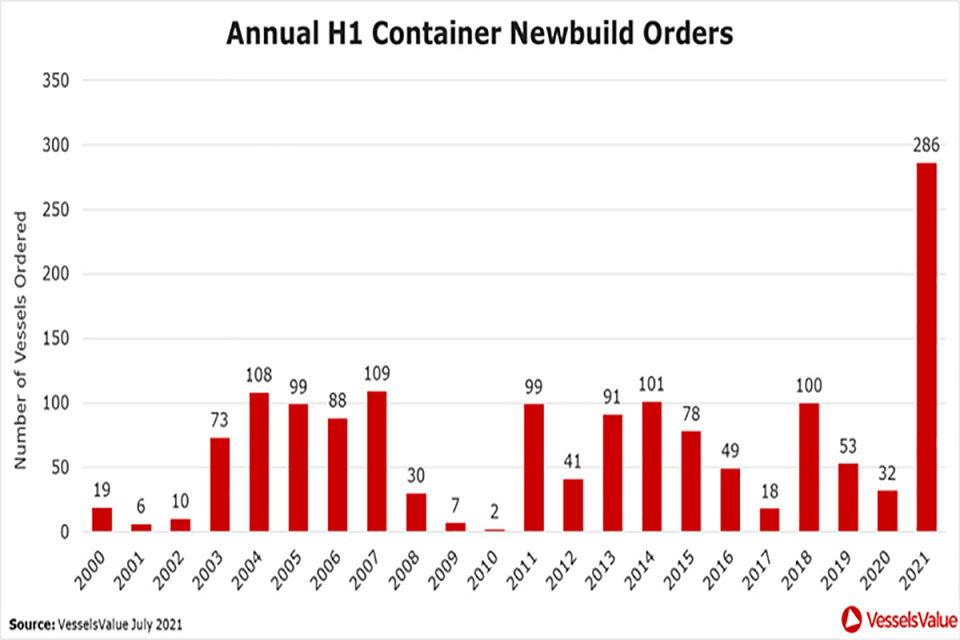

海運運賃の上昇は止まりませんが、実は2019年と比較して、現在の世界のコンテナ船需要は2.5-4%程度しか増えていないようです。

その一方で今年上半期のコンテナ船建造注文数は286隻と、過去に類を見ない数で、一年前より790%増えました。

そのため海運の混雑が解消されれば、貨物船は供給過剰となり、海運運賃は暴落すると考えたくなるものです。

画像ソース: ShipInsight

しかし話はそう単純ではなさそうです。

昨春にパンデミックが発生する前から、世界の港湾はバラ積み貨物船、コンテナ船、石油タンカーの大型化に完全に対応できているわけではありませんでした。

コンテナ取扱量が大きな中国、米国、シンガポールなどは、欧州と比べると大型船の受入が可能な水深16m以深の岸壁の整備水準は十分とは言えません。日本も同様です。

画像ソース: 三井住友銀行

コンテナ船の需要はわずかしか上昇していないのに、混雑が続いているという事実は、既存の港湾インフラがこれ以上の需要増加に対応できないことを示唆します。

岸壁付近の浚渫や、深いドックや大きなクレーンを整備するだけでなく、サプライチェーンに関わるあらゆるデータをブロックチェーン上に共有し、AI分析を活用し、サプライチェーン全体の効率化・自動化を世界的に進め、抜本的に変革することが求められます。

これには多額の資本と時間を要します。政府の補助金も必要になるでしょうが、パンデミックで各国政府の財政は大きく悪化しています。

海運の混雑の根本要因が解消されるのは、1年、2年先では済まなさそうです。この間、変異株の蔓延による海運の運用効率低下圧力が続くことになります。

混雑が解消されないなかでいくら船を増やしても、状況は改善するどころか、混雑に拍車を掛けてしまい兼ねません。