アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

GEについてです。GEの第3四半期の業績は良いものでした。

売上は一年前から5%減少しましたが、産業部門であるGEインダストリアルのフリーキャッシュフロー(FCF)は17億ドルであり、市場予想(約10億ドル)を大幅に上回りました。GEキャピタル含むグループ全体のFCFは20億ドルでした。

調整済みEPSは0.57ドルで、こちらもコンセンサスの0.40ドルを大きく上回りました。

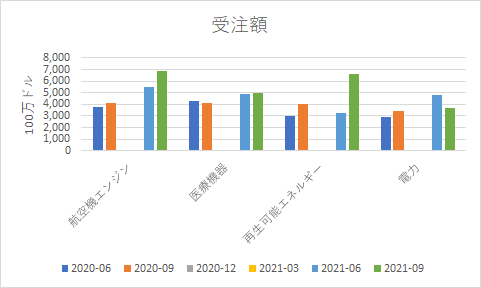

部門別でみると、GEの好調な業績を牽引したのは主力の航空機エンジン部門でした。同部門の売上は一年前から10%増えました。

商用機エンジンの整備・メンテナンスを行うサービス事業の受注が大きく増え、部門全体の受注額は一年前から69%も増えました。

また再生可能エネルギー部門は洋上風力タービンを中心に受注が一年前より65%増え、電力部門は天然ガス火力タービンのメンテナンスサービスを中心に受注が8.3%増え、それぞれ売上も伸びました。

医療機器部門は受注は21%増えましたが、売上は8%減少してしまいました。売上減は半導体不足のためです。サプライチェーンの問題については後述します。

第2四半期からGEの決算報告スタイルが変更となったことから、2020-12、2021-03は空白となっています

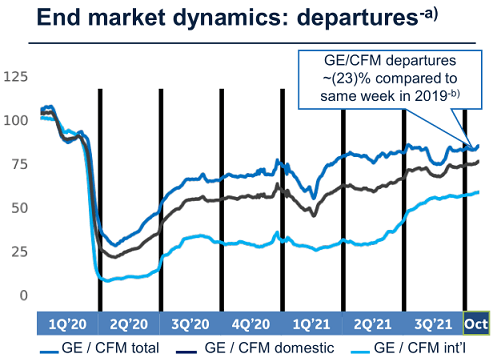

航空機エンジンサービスの受注が増えたのは、世界的に変異株が収束してフライト数が大分回復してきたためです。

国内線はデルタ株が蔓延していても便数は緩やかに回復していましたが、各国が海外からの渡航制限を敷いていたことで国際線は回復が遅れていました。

今春の時点でGEやCFMインターナショナル製のジェットエンジン搭載の国内線の運航率はコロナ禍前の75%程度にまで回復していましたが、国際線の運航率はコロナ禍前の3割前後しかありませんでした。

デルタ株が収束し、各国がワクチンパスポートを導入してワクチン接種者の移動意欲が増した結果、今夏より国際線の就航数はコロナ禍前の半分超にまで回復しました。

しかしGEには外部環境悪化の逆風が吹き始めています。

サプライチェーンの混乱や人手不足、原材料価格高騰の影響がGEにも波及しています。

特に影響が大きいのは医療機器部門であり、製品からの売上は一年前より14%減少しました。

医療機器部門における供給制約は、半導体不足と労働力不足によるものです。特に前者の影響が大きいようです。

以前、フィリップモリスに関する配信で書いたように、リモートワーク等による需要増加や工場の一時閉鎖、企業の買い溜め意欲の高まりで、半導体のリードタイムは過去最悪の水準にあります。

現在世界で建設中の半導体工場が本格稼働するのは2023年以降とみられ、それまで半導体不足が続くことが予想されます。

さらに半導体供給に関してチャイナリスクがあります。

中国が台湾侵攻を開始し、台湾での半導体生産が大きく減り、最悪中国がTSMC等のファウンドリーを乗っ取る可能性です。今年初めにアボマガでも触れました。

台湾侵攻リスクに関して無視できないのが、中国経済悪化の可能性です。

景気が悪化し失業率が増えたり、中国企業の生産コスト上昇が消費者に転嫁されれば、中国国民の中央政府や習近平指導部に対する反感が強まる可能性があります。

習近平指導部は国民からの不満を抑え込むことができなくなれば、国威発揚による支持率拡大を狙い台湾海峡有事を引き起こす可能性は否定できません

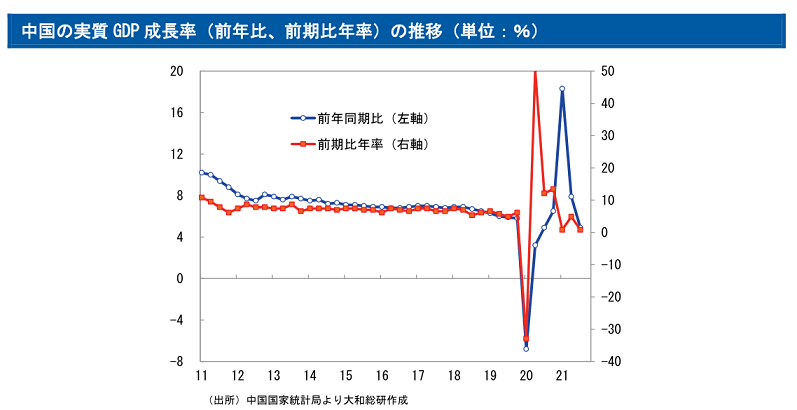

中国では個人消費、鉱工業生産、固定資産投資、どれも成長率の悪化が続いています。

外食・自動車の消費が振るわず、原材料価格高騰や電力不足が企業の生産活動を停滞させ、不動産開発業者の破綻連鎖リスクや住宅販売の急減が固定資産投資の伸びを大きく抑制しています。

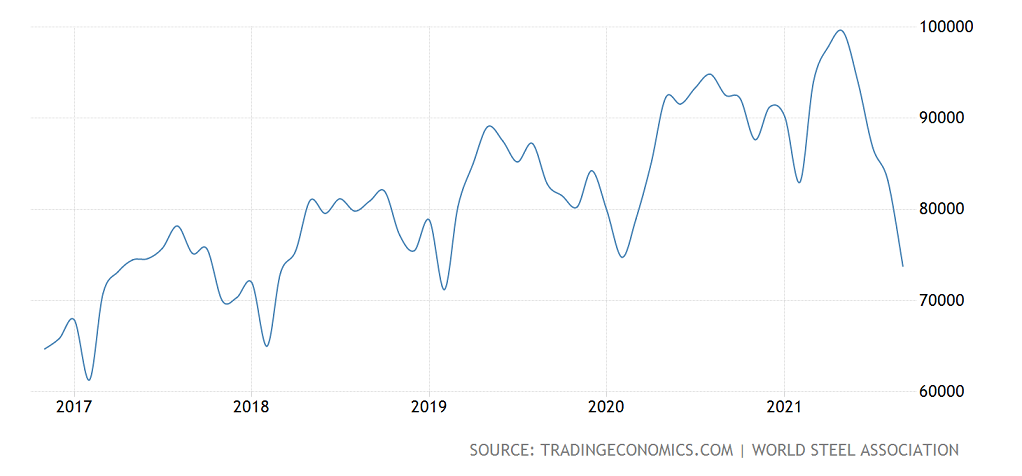

9月の鉄鋼生産量は、電力不足で操業が不安定化したことと不動産需要の低減から昨年のパンデミック勃発時と同水準にまで急減しています。

電力不足の原因である石炭価格の高騰は、10月に中国政府が石炭会社への増産指図や価格統制を敷いたためピーク時から半値に暴落しました。

しかし石炭を増産した結果、石炭を輸送するための軽油が不足し、北東部を中心に在庫切れとなるガソリンスタンドが出てきているなど、新たなエネルギー不足に直面しています。

節約志向、コロナによる移動規制、サプライチェーンの混乱、不動産バブルの崩壊懸念という要因が絡んでいますので、中国経済の回復にはまだ時間が掛かるでしょう。

中国の7~9月期の経済成長率は前年から4.9%増にとどまりました。四半期毎の過去2年平均の成長率を下回っており、コロナの影響とは関係なく明らかに鈍化しています。

今年1~3月期は前年からの反動もあり18.3%の高成長率でした。そのため北京五輪と重なる来年1~3月の経済成長率はかなり悲惨な数値が出てくる公算が高いです。

医療機器以外の他の部門についても、原材料の調達に関してチャイナリスクがあります。

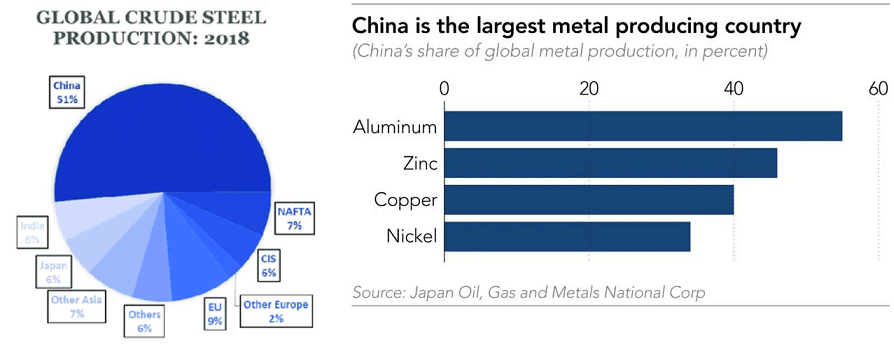

航空機エンジンや風力タービン、火力発電用のタービンには鉄鋼やアルミ、銅、ニッケルなどの素材が使われます。

こうした素材の製錬工場は、基本的にどれも中国が大きなシェアを持ち、鉄鋼やアルミは世界の生産量の半分以上にのぼります。

また風力タービン用モーターに欠かせないレアアースの生産は中国が支配しています。

中国以外の国々は、中国に価格競争で負けて収益や収益性が悪化したため、買収や合併や費用削減を進めてきた一方、設備投資を控えたため素材の増産ペースは今後何年も低水準が続く見込みです。

中国は脱炭素規制を強化し、古い高炉や製錬工場の閉鎖を加速させており、鉄鋼、アルミなどの素材の生産量は伸び悩むことになります。

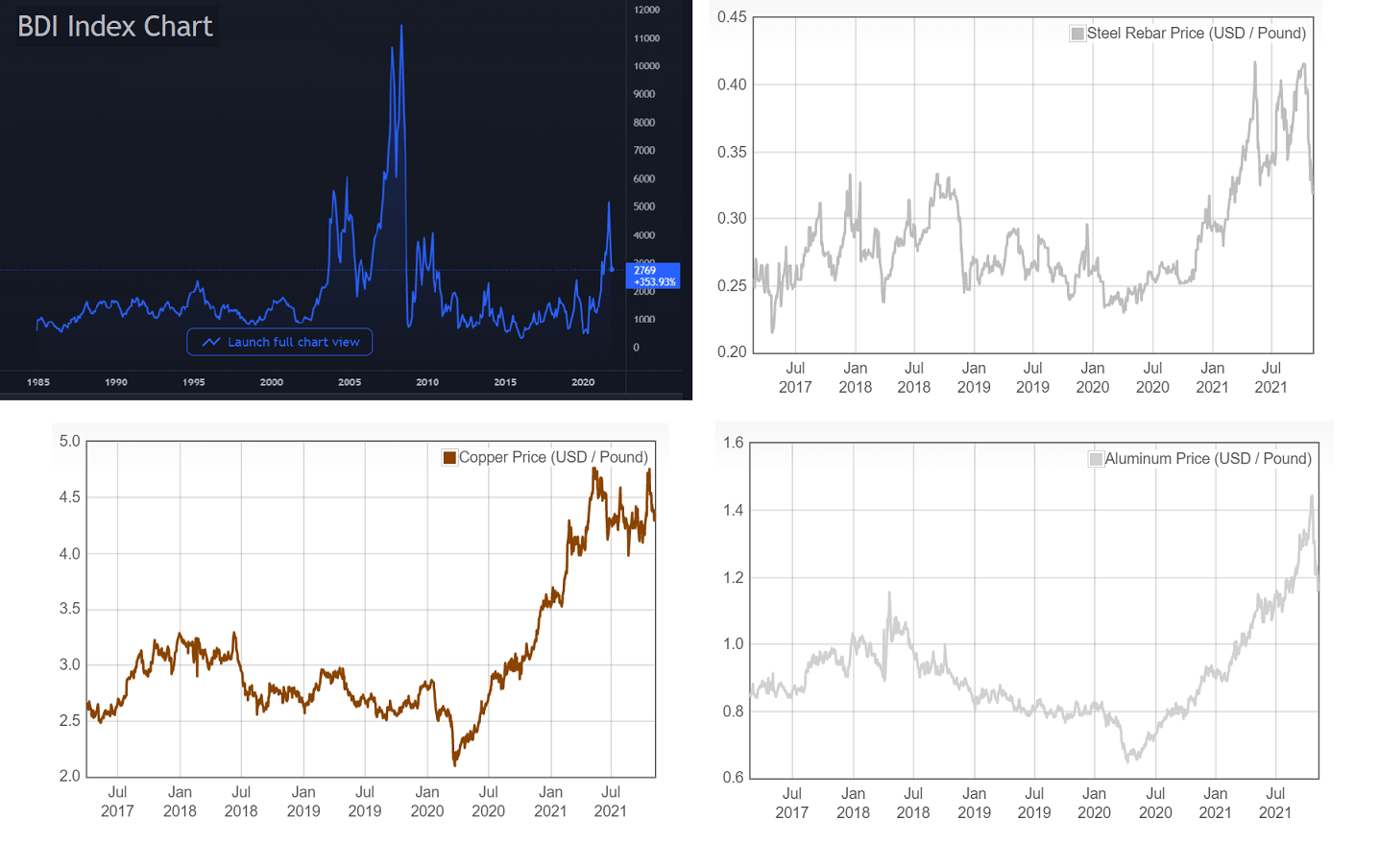

ここで気を付けたいのは、一部素材の供給制約は近々一時的に解消しそうなことです。

バルチック海運指数は10月初めのピークから50%以上下がりました。中国の鉄鋼生産が急減し鉄鉱石需要が減ったためです。鉄鋼やアルミ、銅の価格も下がっています。

電力不足による生産量の減少以上に、中国での景気悪化、特に不動産開発が止まり、建材需要が大幅に減ることによる需要の悪化が価格に反映され始めている可能性があります。供給制約の緩和の前兆かもしれません。

左上:バルチック海運指数、右上:鉄筋価格、左下:銅価格、右下:アルミ価格

しかし中国・脱炭素を原因に素材の生産が世界的に伸び悩む構造的な状況はしばらく変わる見通しがありません。

GEはインフレ・スタグフレーション環境で生き残れるのか?

・・・(割愛)・・・

★GEの株価は紹介時から一年余りで86%値上がりしました。

サプライチェーンの混乱やスタグフレーションリスクがあるなかでまだ購入は間に合うのでしょうか?それとも売却したほうが良いのでしょうか?

答えを知りたい方は、アボマガ・エッセンシャルにご登録ください。