今回はAI関連投資の激増で、AI関連のビジネスモデルにこれから大きな転換が訪れる可能性についてお話します。

AIインフラに必要な投資額は想像を絶する

まず本記事で頻繁に用いるハイパースケーラーという用語について述べておきます。

ハイパースケーラーとは非常に大規模なデータセンターとコンピューティングリソースを保有・運用し、圧倒的な拡張性(ハイパースケール)を持つ企業のことです。

アマゾン、グーグル(アルファベット)、マイクロソフト、オラクルはパブリッククラウドサービスを提供するため当然該当します。

メタもFacebook、Instagram、WhatsAppといった巨大なソーシャルネットワークサービスを世界展開で大規模なデータセンターを運用しているので該当します(ソーシャルネットワークサービスはクラウドサービスの一種です)。

アップルもiCloud、App Store、Siriなどの自社サービス向けに大規模なデータセンターを運用していますが、外部の顧客にクラウドサービスとして提供しているわけではないので一般にハイパースケーラーに含まれません。

ただデータセンターを拡張し生成AIサービスを提供しなければいけないことに変わりないので、本記事ではアップルもハイパースケーラーに含めることにします。

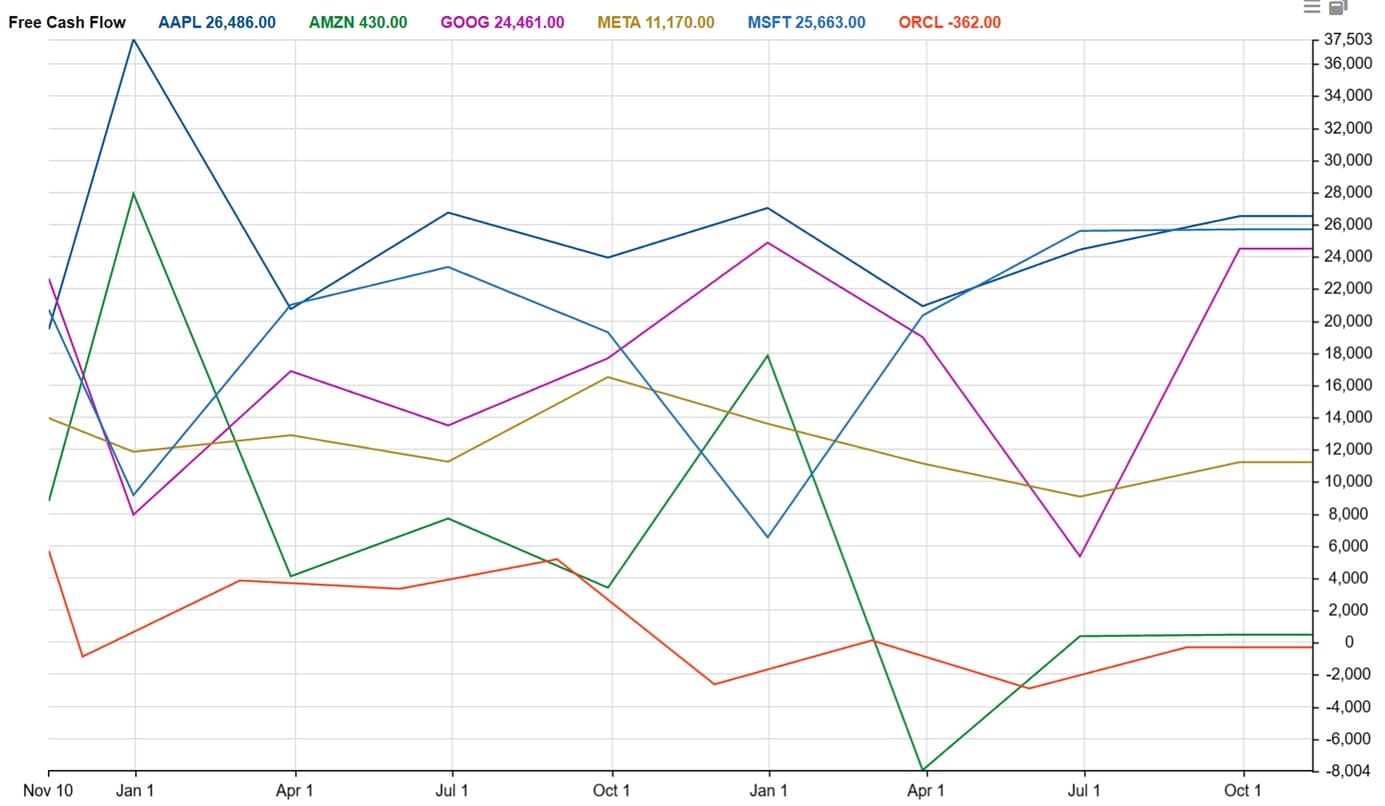

●フリーキャッシュフローが減り始めている米国のハイパースケーラー

8月に配信した号外で、ハイパースケーラーのデータセンター向け設備投資は売上の伸びを遥かに上回るペースで急増し、フリーキャッシュフロー(FCF)が減少傾向にあると書きました。

アマゾン、グーグル、メタ、マイクロソフト、アップルの設備投資は23年に比べ2倍以上になっています。オープンAIと3000億ドル規模の契約を結んだオラクルの設備投資は2年前から8倍になりました。

他方、これら6企業の売上は2年間で14~50%しか増えていません。

財務的に最も厳しいのがオラクルです。昨年9~11月期からフリーキャッシュフローは赤字が基本となっています。オープンAIとの契約に伴うデータセンター増設でFCFの赤字がこれから絶望的に悪化していくことは避けられません。

次いで厳しいのがアマゾンです。すでにフリーキャッシュフローは黒字と赤字の瀬戸際にあります。消費が減退し電子商取引事業の業績が落ち込むとFCFは赤字になりやすいので、事業構造は脆弱です。

メタも設備投資の激増でフリーキャッシュフローの減少が顕著になっています。7~9月期にFCFは32%減りました。売上の1割を詐欺広告から得ているとの報告書が出され、今後の収益成長にも暗雲が立ち込めています。

グーグルは7~9月期に広告収入が好調でフリーキャッシュフローも増えていますが、この状況が続く保証はありません。AI検索に人々がシフトし、グーグル検索の優位性が崩れ、ビジネスモデルの根幹が揺らぎ始めています。

マイクロソフトとアップルのフリーキャッシュフローは現時点で増えており、今のところ財務上の大きな問題はありません。

●AI投資は尋常でない規模に激増していく

これらハイパースケーラーはネットワーク効果の働く限界費用ゼロのビジネスモデルのもとで、費用をあまり増やさずに顧客とデータを集め続け、フリーキャッシュフローを荒稼ぎしてきました。

ところがAI需要拡大に対応するためのデータセンター投資があまりにも巨額のペースで際限なく増えていくため、これら「キャッシュフローマシン」でさえ、投資資金を賄うために負債に頼らざるを得なくなりつつあります。

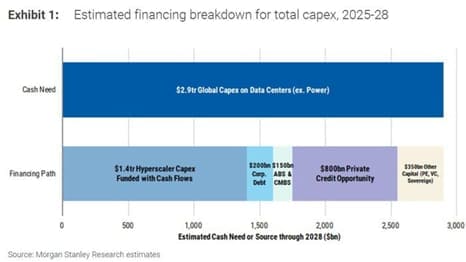

モルガンスタンレーの試算によれば、今年から28年までの世界のデータセンター投資総額は2.9兆ドルで、うちキャッシュフローで賄えるのは1.4兆ドル。

残り1.5兆ドルは借り入れなど外部からの資金調達で賄う必要があるそうです。

自社株買いをいますぐ止めたとしても、今後これら5社(とりわけアマゾン、グーグル、メタ)の負債は今後増えていくおそれがあります。

モルガンスタンレーの試算は決してAI需要拡大の強気シナリオに基づいたものではありません。またこの試算はデータセンター投資に限定し、これを運用するために必要な電力設備の投資を含んでいません。

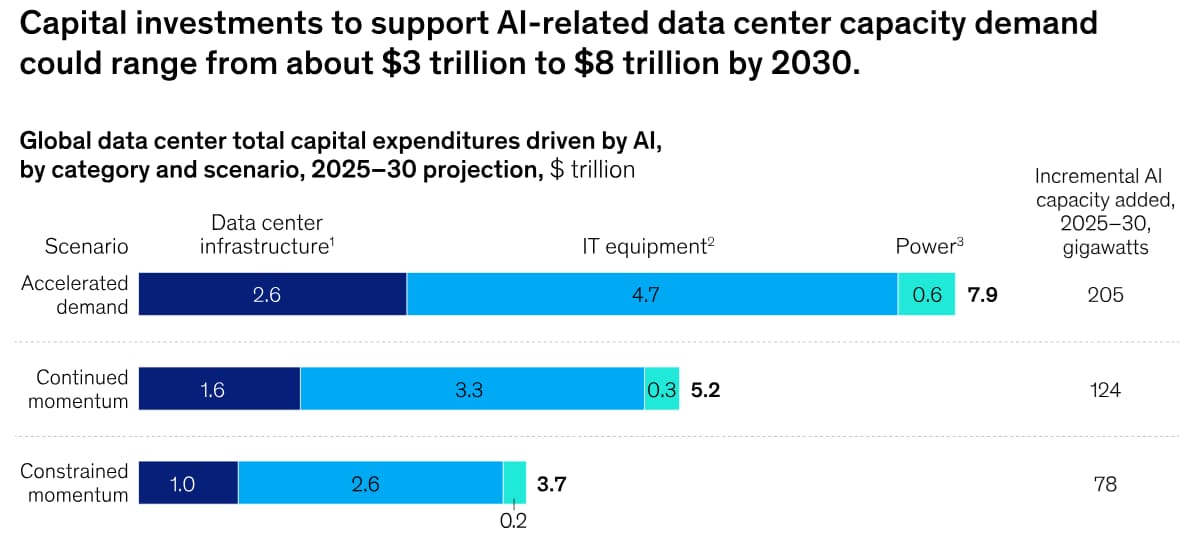

例えばマッキンゼーが今年4月に出した予測では、25~30年の間に世界のAI関連投資は最大7.9兆ドルに達するそうです。年間平均1.32兆ドルです。

内訳は2.6兆ドルがデータセンター投資、4.7兆ドルがIT装置への投資(そのほとんどはチップの購入)、0.6兆ドルが電力投資となっています。

世界のAI関連投資の半分を米国が担うとすると、年間平均0.65兆ドル程度ずつ米国はAI関連投資をしていきます。これは年々増えていくので、今後数年間はこの平均以下、中長期的には平均を上回る投資が必要になっていきます。

他方、アップル、アマゾン、グーグル、メタ、マイクロソフト、オラクルの6社合わせた昨年度の営業キャッシュフローは0.63兆ドル程度です。

AIインフラ投資が年々増えていき、AIインフラ関連以外に必要な設備投資もありますから、フリーキャッシュフローの赤字はやはり免れそうにありません。

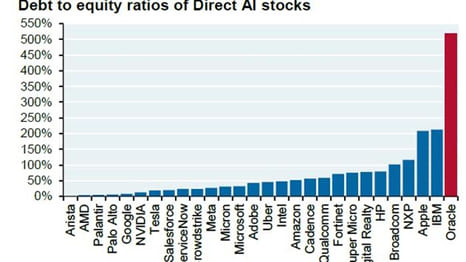

お試し版(ブログ)でも書いた通り、オラクルは大規模な社債発行を始めており、デット・エクイティ・レシオはすでに500%を超えています。一般に200%以上だと警戒水準です。

オラクルの純債務が2028会計年度までにおよそ2,900億ドルに膨らむとの試算があります。

これが現実化すると同社のデット・エクイティ・レシオは1,500%前後になる恐れがあります。オラクルは将来破綻しても不思議でなく、クレジット・デフォルト・スワップも値上がりしています。

【この記事の続きを読むには】

続きはアボマガ・エッセンシャルにご登録し、Webサービス経由でお読みください(本記事の配信日からおよそ1年以内にアボマガ・エッセンシャルにご登録された場合に限ります)。

下の黒いボタンからこの記事のみを購読することも可能ですが、アボマガ・エッセンシャル会員様のために書いたものですから高額に設定しています。この記事全体のボリュームや雰囲気を知っていただくために有料記事にしているに過ぎません。

アボマガの投資哲学・投資手法に共鳴された方はアボマガ経由でこの記事をご覧ください。なおアボマガにご登録されると、この記事を500円未満で読めます。

【この記事のみ購入する場合】

・デジタルコンテンツのため、購入後の返金はできません。

・決済はcodoc経由で行われます。

・[特定商取引法に基づく表記]→こちらから