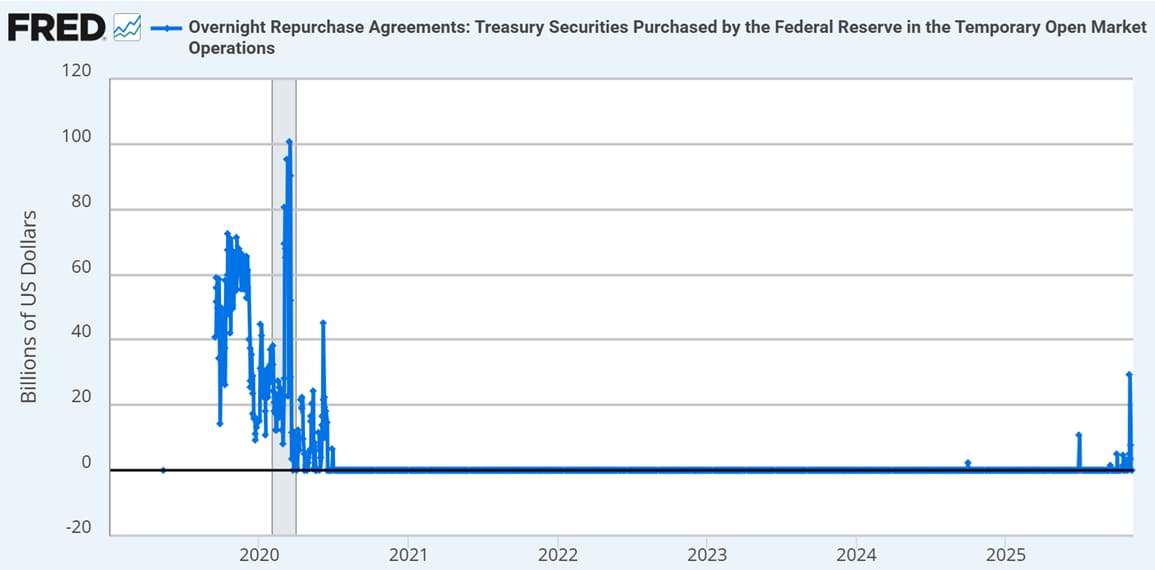

「隠れQE」(リバースレポの巻き戻し)はすでに枯渇した。先月には一時レポ金利が急上昇し、Fedはこれを落ち着かせるために資金を投入した。流動性の低下で銀行の準備預金が減り始めるリスクがある。これは短期金融市場の大混乱の前兆となる。

短期金融市場は金融や経済を円滑に回すために欠かすことのできないインフラである。

日本でも米国でも、金融機関は企業や政府、個人が行う取引に関し、毎日数百兆円規模の決済を処理している。

決済を処理する上で毎日、銀行ごとに資金の過不足が生じる。資金が不足していれば決済を処理できなくなり、期日までに取引を履行できなくなり、経済活動はたちまち麻痺してしまう。

そこでお金の余っている金融機関がお金の不足している金融機関にお金を融通し、資金のアンバランスを是正することで、すべての金融機関が日々の決済を確実に処理し、経済が麻痺することを防いでいる。

この資金融通インフラを担っているのが短期金融市場である。

しかし今、米国の短期金融市場のストレスが増している。

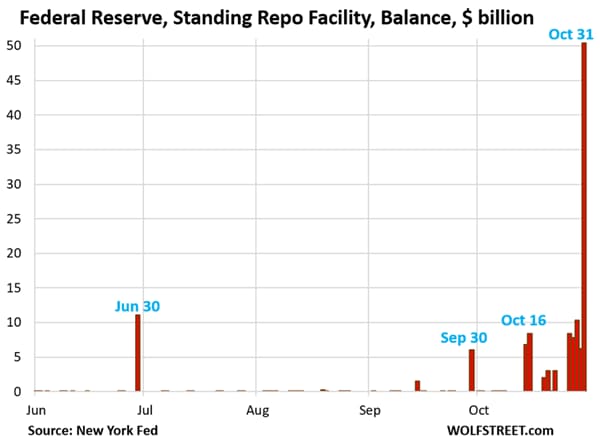

10月に入り金融機関が翌日物レポ取引や常設レポファシリティを通じて、緊急の流動性を求めるようになっている。

10月31日には翌日物レポ取引で294億ドル、常設レポファシリティで500億ドル超、計800億ドル程度の流動性が金融機関に提供された。

これは2020年のコロナショックの時に金融が大混乱したとき以来の規模である。

またSOFR-IORBスプレッドが急騰している。これは米国の金融システムにおいて米ドルの需要(短期資金ニーズ)が急激に増していることを意味する。

9月に入り、米国の預金取り扱い機関の準備預金が急減し始めており、10月に短期金融市場のストレスが増している流れとなっている。

要するに、本記事冒頭に引用した事柄(懸念)が現実のものとなり始めているわけだ。

短期金融市場の混乱に拍車が掛かると、金融機関は喫緊の資金確保が難しくなっていく。カネ余りの金融機関は信頼のある担保を保有し、かつ相当高い金利を受け入れる相手方にしか貸そうとしなくなる。

もしある金融機関が喫緊に必要なお金を調達出来なくなり、必要な支払いが不能になれば、即金融危機につながる。リーマンブラザーズの破綻もこうして起きた。

これを防ぐためにFedは量的引き締め(QT)を11月いっぱいで終了すると決め、金融機関に緊急資金を提供しているのが現在である。特に2021年に稼働を開始した常設レポファシリティがフル稼働している。

Fedが喫緊の資金を求める金融機関に迅速に流動性を供給でき、金融システムの混乱がこれ以上広がらない限りは、金融危機の心配はない。

むしろまだ金融危機が生じていない中で、常設レポファシリティによる流動性供給が「別の形のQE」「ステルスQE」となり、バブルを過熱させるとの指摘も出ている。

億万長者レイ・ダリオ、連邦準備制度のQE転換がバブルレベルの狂喜を煽るリスクがあると発言(Bitcoin.com 2025年11月7日)

https://news.bitcoin.com/ja/yiwan-choja-rei-dario-renpo-junbi-seido-no-qe-tenkan-ga-bubble-level-no-kyo-ki-o-aoru-risk-ga-aru-to-hatsugen/

ただ経済が堅調のなか、予防的に金融危機を防ぐという名目で流動性を供給しバブルを助長すれば、将来の通貨インフレのリスクを高めることになる。

通貨インフレ自体が株式を暴落させ得る要因であるし、インフレを防ぐために金融引き締めに転じれば当然株価は最終的に暴落へと向かう。

Fedは非常に危険な道を歩み始めたようだ。

★本日はアボマガ・エッセンシャルの配信日です。2000年3月のインターネットバブル崩壊を皮切りに値上がりに転じた2つのディフェンシブ銘柄についてです。

2000~02年にS&P500は38%暴落しましたが、これら2つの銘柄はそれぞれ52%、42%値上がりしました。いずれも景気動向にあまり左右されないビジネスモデルを有します。

インデックス投資にポートフォリオを集中している人は、金融危機による被害を裸体で受けることになります。厳選した個別株にも投資しポートフォリオ構成を分散する必要が増しているようです。