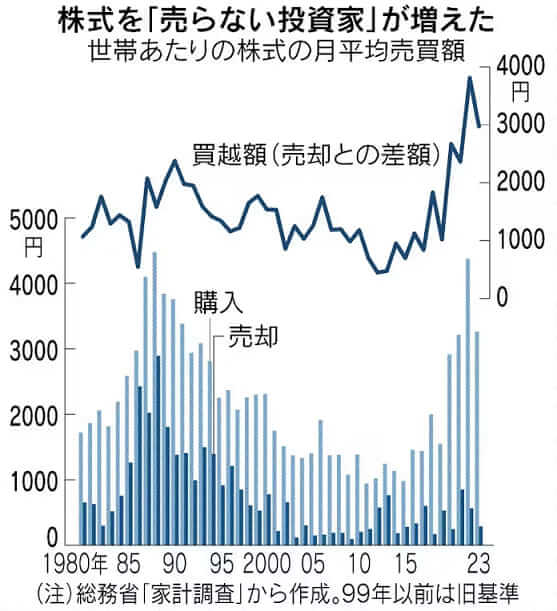

1980年代後半のバブルの頃は、家計も「財テク」に沸き、短期的な利益追求のため頻繁に売買していました。

ところがいまのバブルでは購入額は急増していますが、売却額は非常に少なく、買い越し額は35年前の倍以上あり、最高水準にあります。

物価高で現預金が目減りしていくリスクに備え、インフレヘッジのために家計は株式保有を増やしているそうです。

投資の教科書には、米国株や世界株の積立投資を20年、30年と続ければ、ドルコスト平均法が働いて平気取得単価を抑えながら、インフレ率を上回るリターンを期待できることが書かれているものです。

これが故に「株式はインフレに強い」と言われます。

株式を売らない国内投資家が増えたのは、長期投資の教科書を読んで学んだうえで資産形成に取り組む、ある程度のリテラシーを備えた投資家が増えてきたことが大きいように思えます。

これはとても良いことです。だったらさらにもう一段ステップアップするのはどうでしょうか。

配当収入に着目した投資をすることで、物価高にもっと強くなれます。

高インフレの期間中に株価が下がることは珍しくありません。インフレを鎮めるために中央銀行は金融を引き締めますし、インフレで人件費や原材料費用が増え、企業収益が悪化するからです。

いまそれなりの物価高のなかで日本株が活況を呈しているのは、日銀が量的緩和政策とゼロ金利政策を続けているからです。

その一方で、毎年継続的に増配する力を持った企業は、高インフレだからといって配当支払いを減らすことはしません。むしろインフレ中も増配してくれます。

毎年継続増配できる企業は、収益性の大きいビジネスモデルをもつ企業が多いです。

インフレで人件費、原材料費負担が増しても、利益やフリーキャッシュフローへの圧迫は比較的軽微で済みます。

むしろ、高いブランド力、ネットワーク効果、スイッチングコスト、コスト競争力に基づく高い参入障壁を築いており、容易に値上げできる立場にあります。

2021年以降の高インフレでコカ・コーラ、P&Gをはじめとする日用品・食品・飲料会社が値上げで儲けたのが好例です。

高インフレ期でも収益を伸ばせる企業があるのです。こうした企業で毎年継続増配しているところに投資すれば、インフレ率に負けない、場合によってはそれ以上のペースで配当収入は増えていきます。

さらに配当再投資することで、かなりの確実性をもって毎年の配当収入は実質で増えていきます。

実質配当収入が毎年増えていく銘柄を、株主たちは売りません。

よって単に配当収入が実質で増えるだけでなく、株価が下落しにくくなり、資産価値が安定するようになります。中央銀行の政策動向にビクビクする必要はありません。

いま高配当利回りの銘柄が人気ですが、本当に見るべき点はそこではなく、その銘柄が毎年継続増配しており、それを続ける力があるかどうかです。

こうした銘柄(配当成長株)に割安、高配当利回りで投資し、配当再投資を続けながら長期保有して、物価高以上のペースで配当収入を増やしていくことが、最大のインフレ対策になるのです。