・自動車ローンそのものが金融危機を引き起こす可能性は小さい

・プライベートクレジット市場の拡大は銀行が役立たずになったから

・銀行がまたもや将来の金融危機の種を撒く

**********

今回は金融市場、とりわけプライベートクレジットについてです。

プライベートクレジットには経済を回すための重要な役割がある一方で、将来の金融危機の温床でもあることをお話します。

自動車ローンそのものが金融危機を引き起こす可能性は小さい

●自動車関連会社の破綻

9月に入り、米国の自動車関連会社であるトライカラー、ファーストブランズ、プライマインドが次々と資金繰りに窮して経営破綻しました。いずれもチャプター11を申請しています。

また7~9月期決算で、ザイオンズとウェスタン・アライアンスという2つの米地銀が不良債権の急増について公表し、市場を不安にさせました。このうちウェスタン・アライアンスはファーストブランズに融資しています。

トライカラーとファーストブランズは共に、一つの担保から複数の融資を受けるという不正の借り入れを行っていたことが分かっています。

ファーストブランズが簿外債務を多く抱えていることも明らかになっています(推定23億ドル)。不正融資や簿外融資が露わになるのは信用サイクルが悪化に向かい、将来の金融危機が現実味を帯び始める兆候です。

●流動性低下で金融危機の危険性が増していた

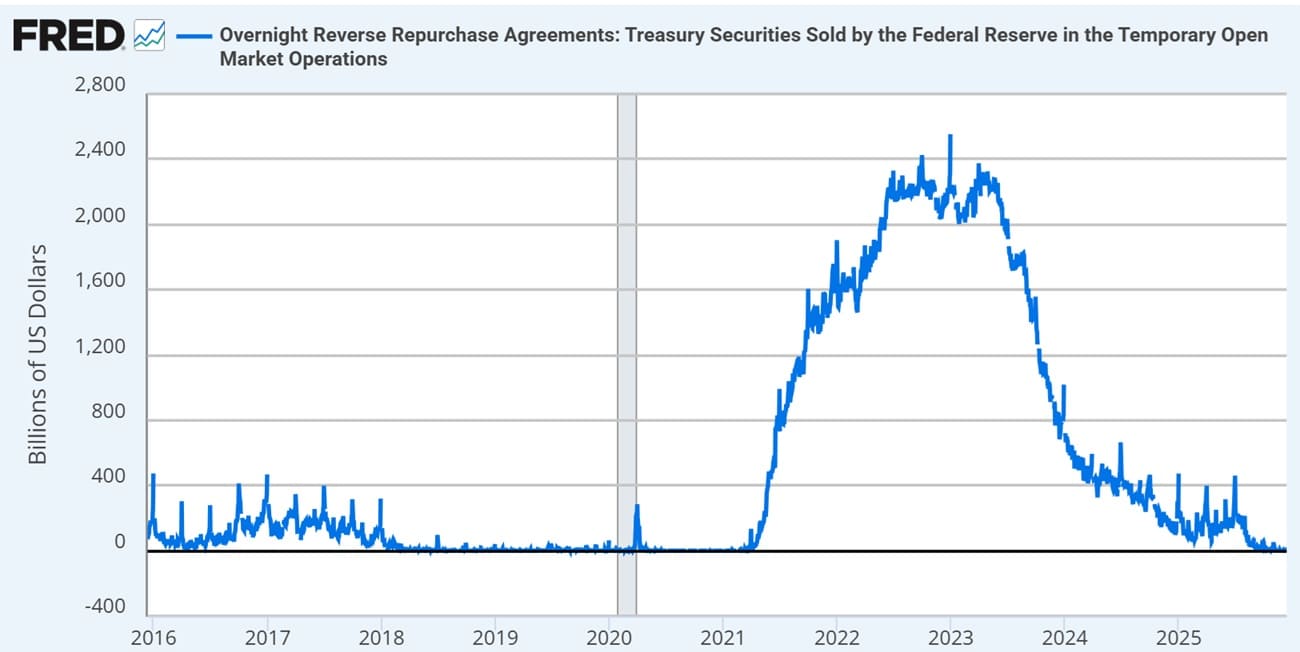

米国の金融市場では流動性が低下してきました。まず「隠れQE」(リバースレポの巻き戻し)が枯渇しました。

21~22年に米国政府が債務上限問題から短期国債の発行を制限したことで、運用に困ったマネー・マーケット・ファンド(MMF)がリバースレポに活路を見出したことで、リバースレポ残高は一時2.5兆ドルに達しました。

ところが23年以降、短期国債の発行が増えていったことから、MMFはリバースレポよりも高い金利収入を得られる短期国債に資金を戻していきました。こうしてリバースレポ残高は減り始めました。

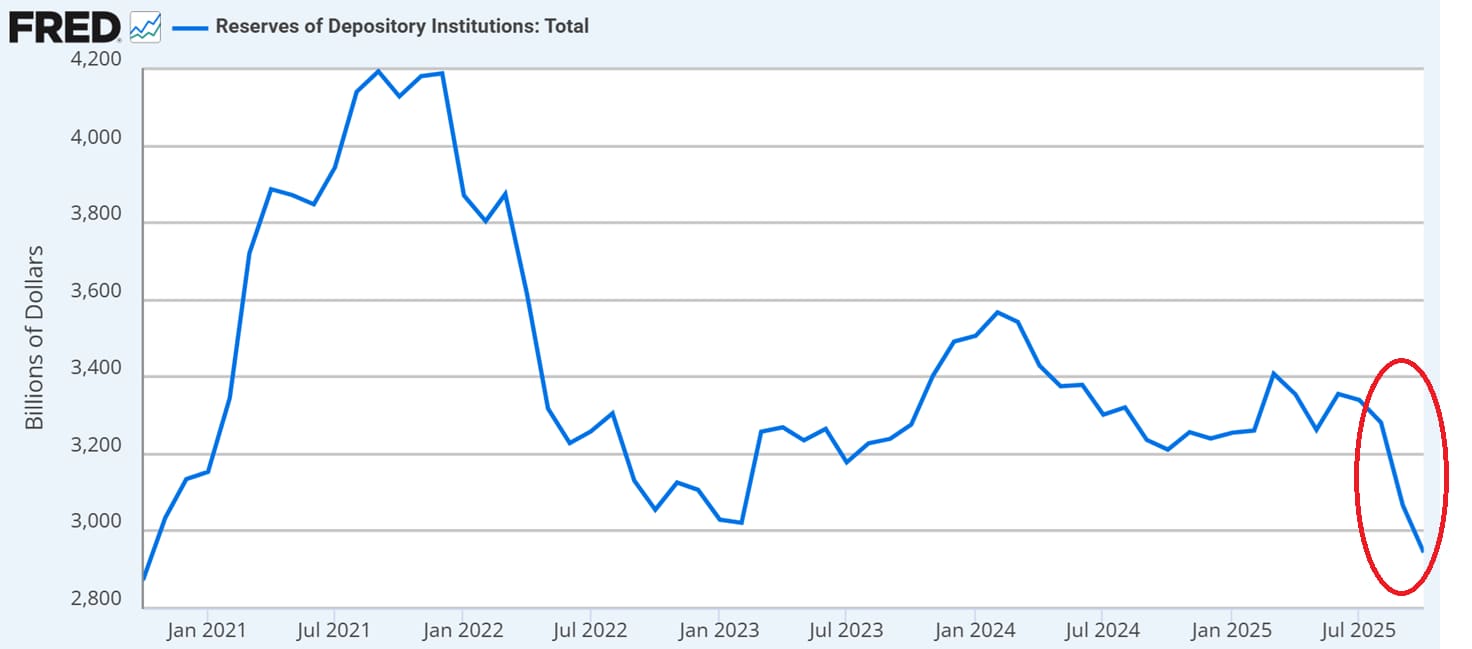

リバースレポ残高の縮小は市場に流動性を供給し「隠れQE」の役割を果たしてきました。しかしこれが今年10月に尽きたのです。

流動性の低下により、9月以降に米国の預金取扱機関(銀行)の準備預金が急減し始めました。預金取扱機関は短期の資金繰りに窮し始めたのです。

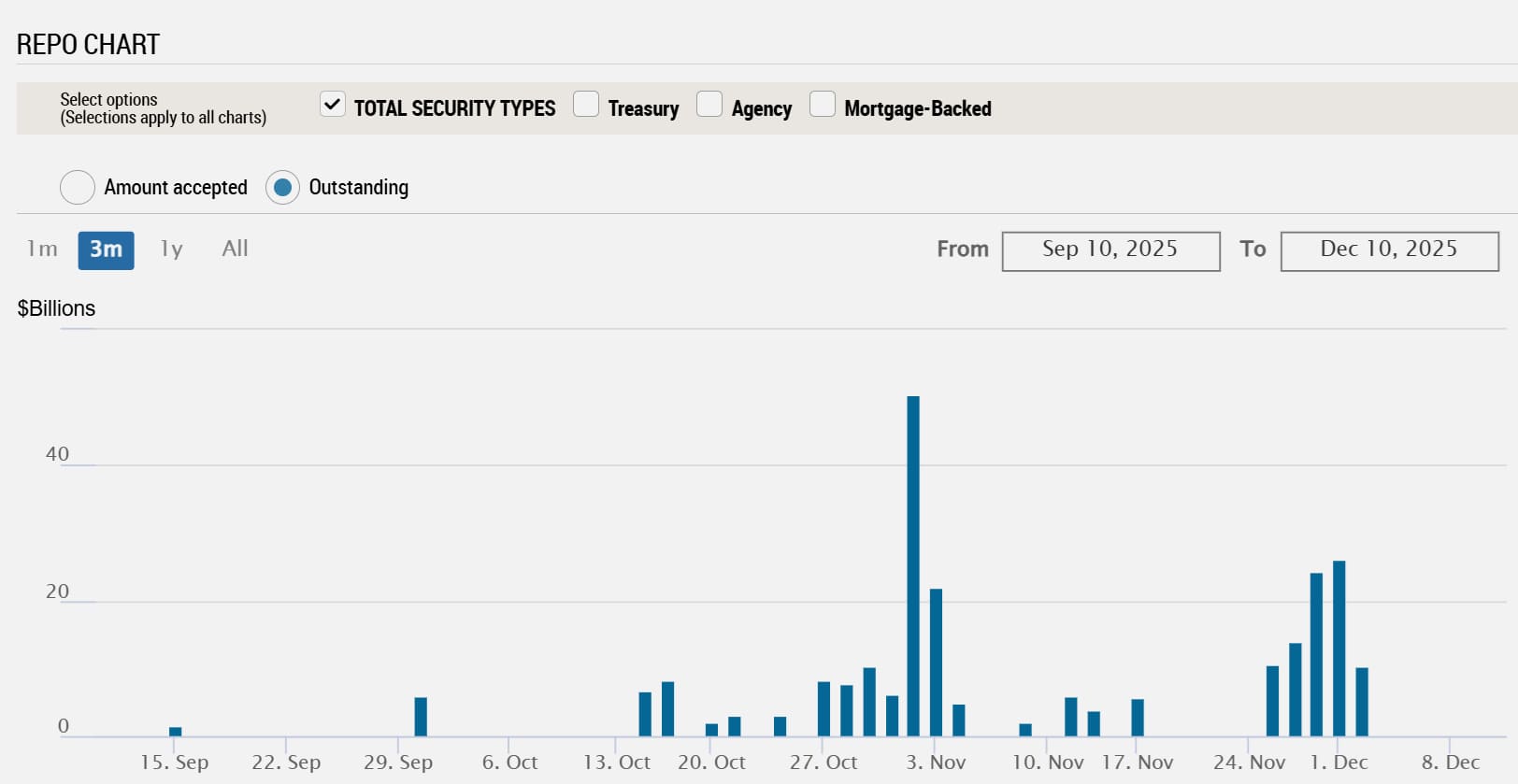

これと軌を一にして、レポ市場や常設レポファシリティ(SRF)を通じた数百億ドル規模の短期資金の供給が10月終わりから顕著に目立つようになりました。

特にSRFの利用が目立ちます(下図)。これはFedが金融機関に短期資金を直接供給する常設の窓口で、コロナ危機翌年の21年に開設しました。

「隠れQE」が無くなり、金融市場の流動性が低下したことで、Fedの支援なくして短期資金を安定確保できないところまで金融市場のストレスが増していったのです。

●金融システム安定のためにFedは事実上のQE再開

【この記事の続きを読むには】

続きはアボマガ・エッセンシャルにご登録し、Webサービス経由でお読みください(本記事の配信日からおよそ1年以内にアボマガ・エッセンシャルにご登録された場合に限ります)。

下の黒いボタンからこの記事のみを購読することも可能ですが、アボマガ・エッセンシャル会員様のために書いたものですから高額に設定しています。この記事全体のボリュームや雰囲気を知っていただくために有料記事にしているに過ぎません。

アボマガの投資哲学・投資手法に共鳴された方はアボマガ経由でこの記事をご覧ください。なおアボマガにご登録されると、この記事を500円未満で読めます。

【この記事のみ購入する場合】

・デジタルコンテンツのため、購入後の返金はできません。

・決済はcodoc経由で行われます。

・[特定商取引法に基づく表記]→こちらから