今回は石油市場についてです。

石油市場の供給過剰でIEAへの信頼が高まりやすくなっている

まず初めに石油市場の現状と短期的な見通しについてです。中国が発表した大規模景気刺激策、中東での戦争激化、米港湾のストライキ発生についてはひとまず脇に置いておきます。

●原油価格

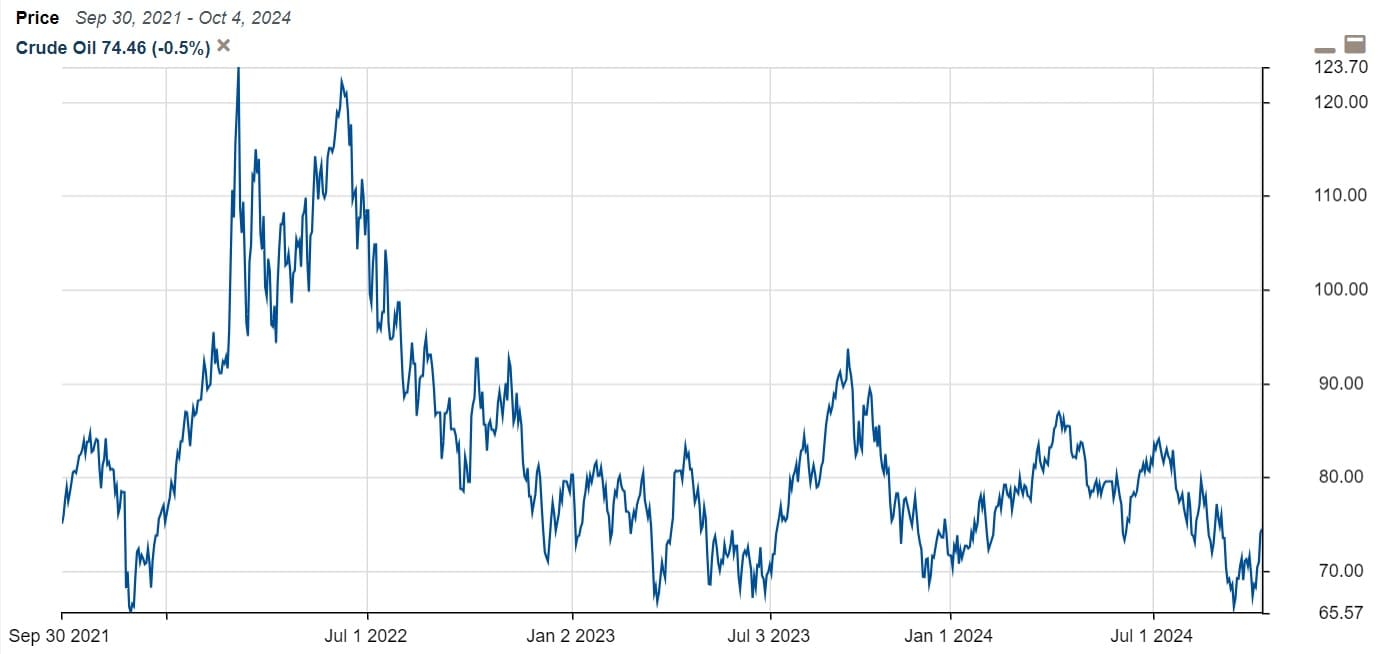

原油価格は2022年に大きく下落しましたが2023年にそれが落ち着き、WTIは概ね1バレル65ドル~85ドル程度のレンジで上下動を繰り返してきました。今年は下落傾向が続き、先日まで1バレル65~70ドル程度でした。

先月終わりから中東戦争激化への懸念から原油価格は1バレル74.5ドルにまで値上がりしました。でも戦争が激しさを増す割には原油価格はそこまで値上がりしていません。

9月までの原油価格の低迷は、中国を中心に世界的に景気が減速傾向で石油需要が伸び悩み、供給過剰が続くのではないかとの懸念によって起きてきました。

特に中国では不動産セクターの混迷が深まり鉄鋼や銅だけでなく石油の需要も当然ながら落ちています。IEAによれば、4~7月に4カ月連続で中国の石油需要は低下しました。

欧州では自動車会社のリストラ・工場閉鎖に象徴されるドイツで景気が悪化しています。米国の景気は堅調に見えますが労働市場で悪化の兆しが見られます。

FedとECBは利下げを始めましたが景気悪化を食い止めるための意味合いが強く、インフレは落ち着いているので、原油価格の上昇にはつながっていません。

●IEAとOPECの数字の違い

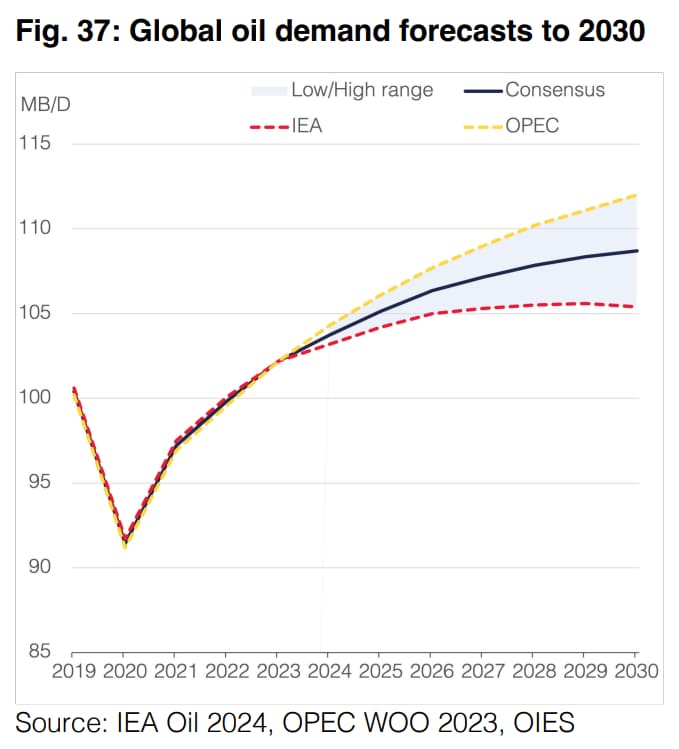

近年、IEAとOPECの石油需要に関する数字に大きな隔たりがあります。IEAは石油需要の見通しに悲観的な一方で、OPECは楽観的です。

隔たりがあるのは短期的見通しだけでなく、下図が示すように2030年にかけての長期的な石油需要の見通しでも同様で、年が進むに連れ隔たりは大きくなっています。

両者のスタンスの隔たりは脱炭素社会が世界的に本格的に進むかどうかに関する見方の違いによって生じています。

両者の数字の違いが現れているのは石油需要の見通しだけではありません。確定値にも違いが見られます。

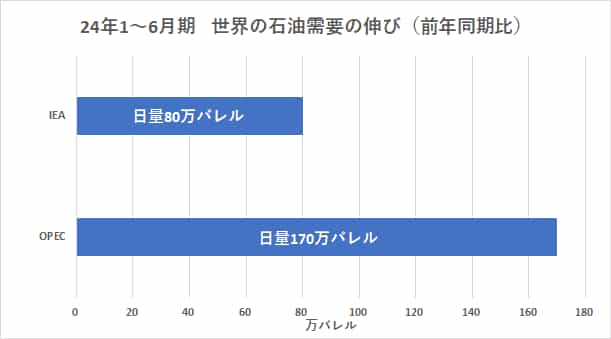

IEAは今年上半期の世界の石油需要の伸びは前年同期比わずか日量80万バレルで、2020年以来最低の伸びであると発表しました。

他方OPECが公表している数字によれば、昨年上半期の世界の石油需要が日量101.5百万バレル程度、今年上半期は日量103.2百万バレル程度であり、差を取ると日量170万バレルほどあります。両者の数字に倍以上の開きがあるのです。

データ集計の仕方の違いからこの程度の差が生じることはたまにあるようです。

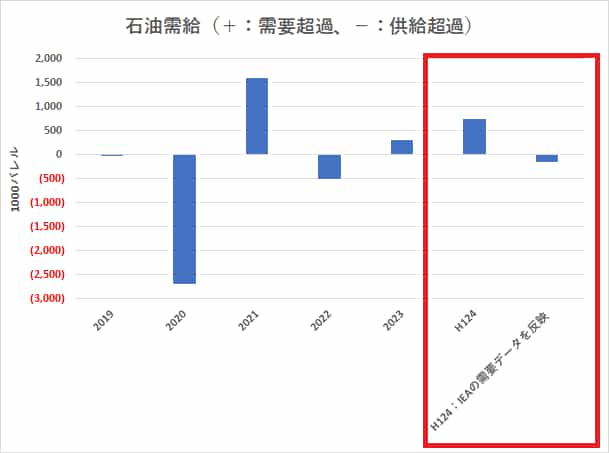

では両者の数字の違いで石油の需給バランスにどれほどの違いが生じるのでしょうか。データを取りやすいOPECの数字をベースに計算してみました。

石油需要に関してOPECの数字が正しいとすれば、今年上半期の世界の石油需給バランスは日量75万ドルの需要超過です。ところがIEAのデータが正しいとすると、日量15万ドルの供給超過となります。

下図を見ればわかる通り、日量15万バレルの供給超過というのは大した規模ではありません。ただ原油価格が最近急落していることから、市場はIEAのデータを信用していることがわかります。

【この記事の続きを読むには】

続きはアボマガ・エッセンシャルにご登録し、Webサービス経由でお読みください(本記事の配信日からおよそ1年以内にアボマガ・エッセンシャルにご登録された場合に限ります)。

下の黒いボタンからこの記事のみを購読することも可能ですが、アボマガ・エッセンシャル会員様のために書いたものですから高額に設定しています。この記事全体のボリュームや雰囲気を知っていただくために有料記事にしているに過ぎません。

アボマガの投資哲学・投資手法に共鳴された方はアボマガ経由でこの記事をご覧ください。なおアボマガにご登録されると、この記事を500円未満で読めます。

【この記事のみ購入する場合】

・デジタルコンテンツのため、購入後の返金はできません。

・決済はcodoc経由で行われます。

・[特定商取引法に基づく表記]→こちらから