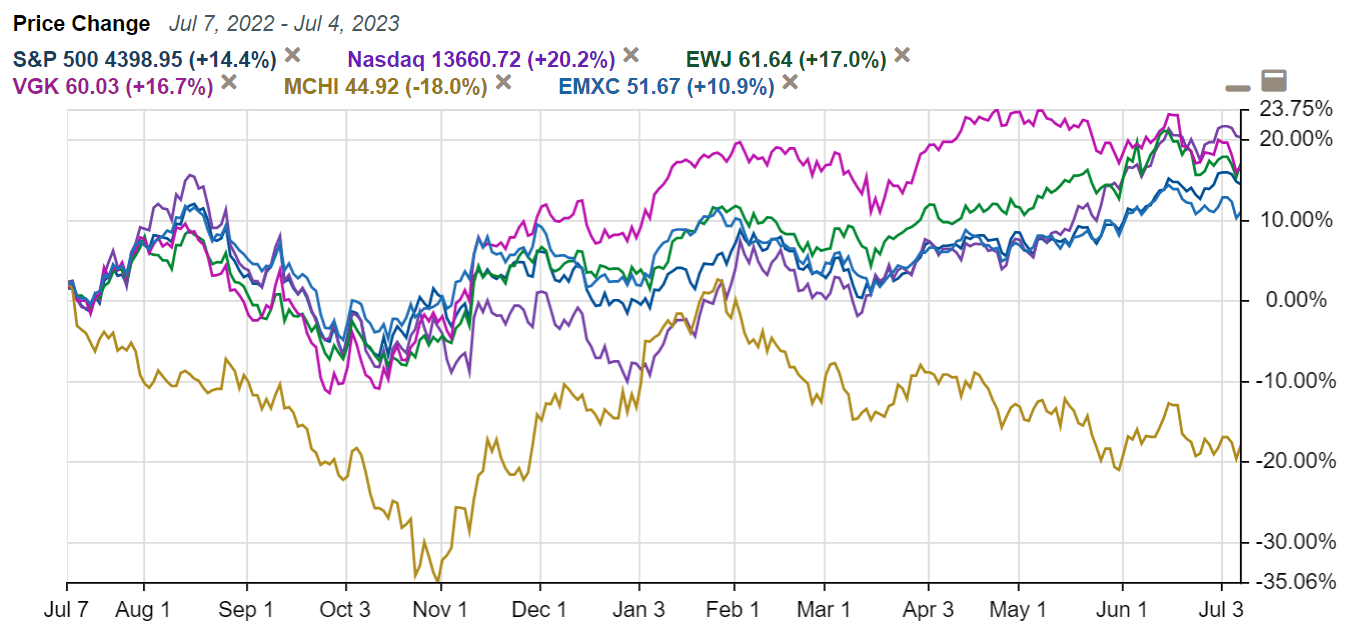

世界の株式市場は、中国を除き非常に好調です。下図は世界の株式市場の過去1年間の株価推移を示したものです。

中国株は1年間で18%下落しましたが、米国、日本、欧州、中国以外の新興国では10%以上値上がりし、ナスダックは20%値上がりしました。

中国以外の世界の株式市場の値動き(ドル建て)は非常に似ています。昨年10月を底に値上がりが始まり、今年に入り金融不安の発生で株価は一時下げました。しかしシリコンバレー銀行、シグネチャー銀行の破綻に対する当局の緊急措置発表の後は、現在まで値上がりが続いています。

中国株のみ株価が下落しているのは、不動産業を中心に景気回復が鈍いことのみが原因ではありません。

それ以上に半導体と台湾情勢をめぐる米中対立の深刻化、中国の脱ドル化進展、中国共産党の外資系企業を含む企業への締め付け・支配の強化で欧米投資家が安心して投資できなくなっているためです。

今年3月には新興国市場の著名な投資家であるマーク・モビアス氏が、一時中国から国外への送金が出来ないことを明らかにしました。投資資金を中国国外に戻せなくなるリスクすら出てきた以上、海外投資家が中国を敬遠するのは仕方ありません。

中国国内外の政治的理由により、中国から他の国々に投資資金が流れていることが、現在のグローバル金融市場の大きな趨勢となっています。

EWJ:日本株、VGK:欧州株、MCHI:中国株、EMXC:中国除く新興国株(いずれもドル建て)

さて、現在の株式市場、とりわけ米国市場は依然バブル状態にあります。6月1日の号外に書いたように、一部の大手テクノロジー株に資金流入が集中しています。これはバブル末期の大きな特徴です。

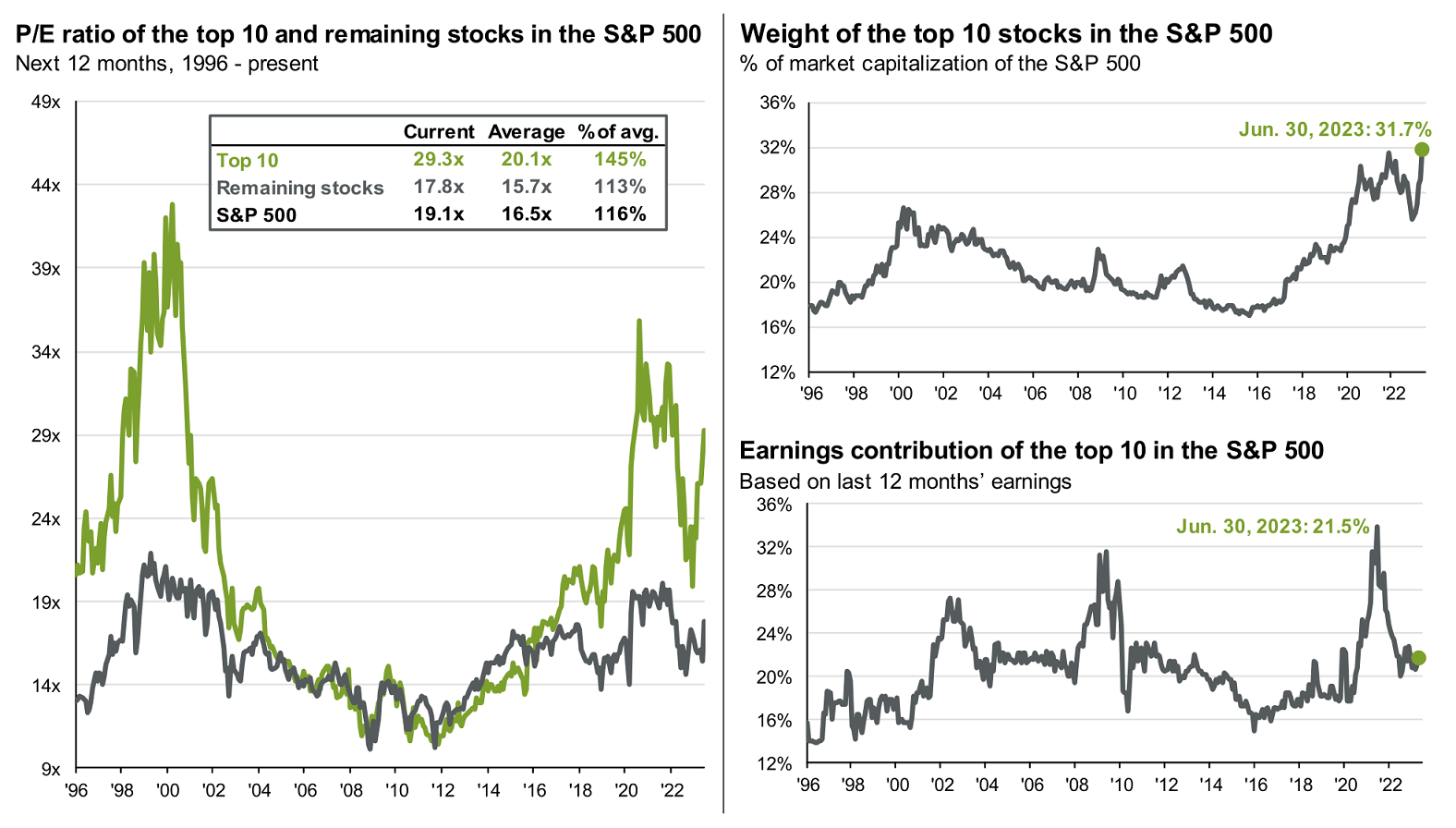

下図はS&P500銘柄の時価総額トップ10の銘柄とそれ以外の490銘柄のバリュエーション、トップ10銘柄の時価総額の占有率、利益の占有率の推移を示したチャートです。

現在S&P500銘柄の時価総額上位10企業は、上から順にアップル、マイクロソフト、アルファベット、アマゾン、エヌビディア、テスラ、メタ、バークシャーハサウェイ、ユナイテッドヘルス、エクソンモービルです。上位7企業をテクノロジー株が独占しています。

P/Eレシオを見ると、トップ10銘柄は29.3倍、その他銘柄は17.8倍と、トップ10銘柄だけ非常に割高となっています。

トップ10銘柄はS&P500銘柄の時価総額の31.7%を占めます。かつてのインターネットバブルのときに上位10銘柄は時価総額の27%ほどしか占めておらず、ここまで集中するのは例がありません。

他方、S&P500企業の利益総額に占める上位10銘柄の割合は21.5%しかありません。

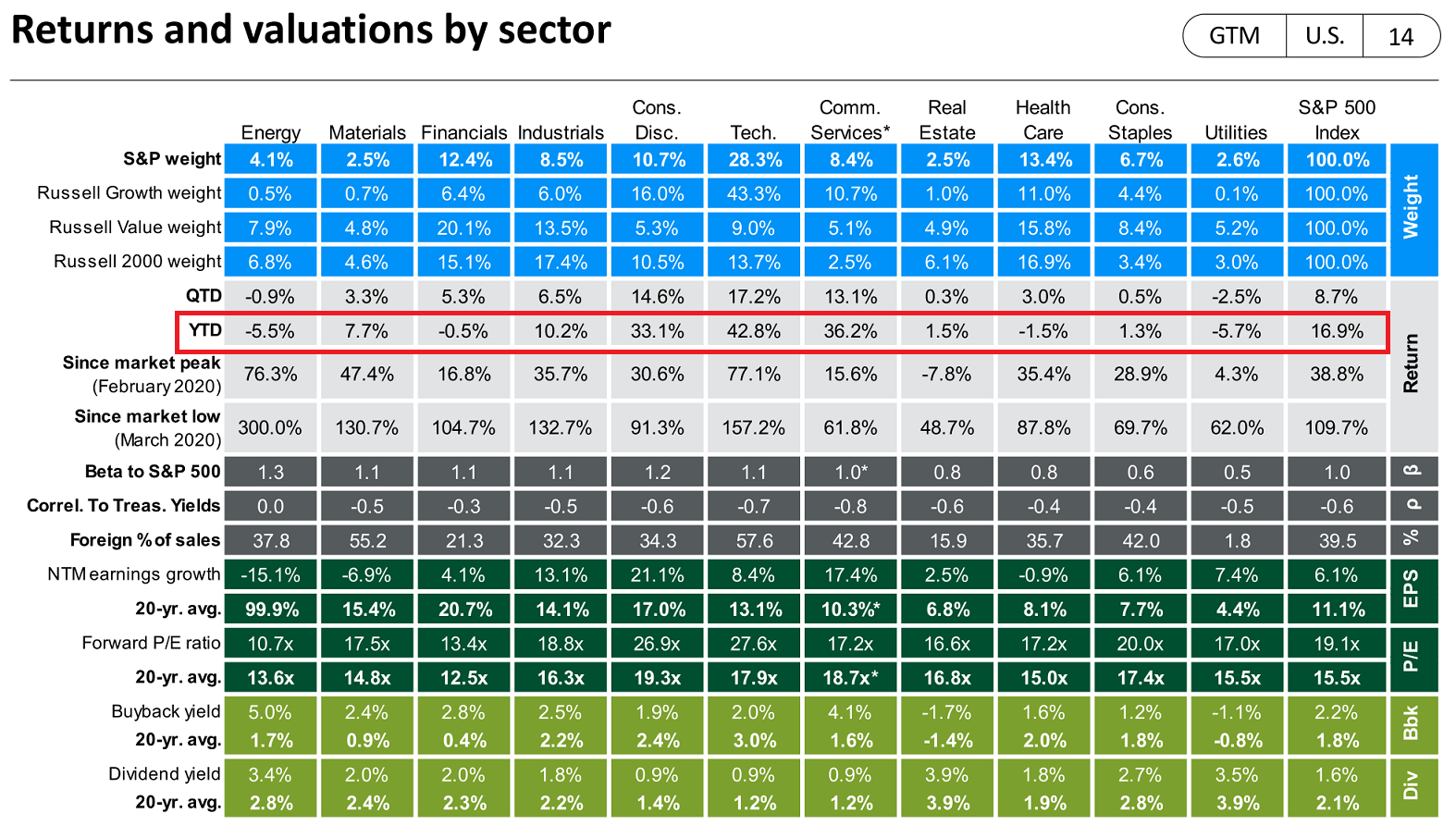

今年上半期のS&P500指数の年初来リターンは16.9%でしたが、このリターンを上回るセクターはテクノロジー(42.8%のリターン)、コミュニケーションサービス(36.2%)、一般消費財(33.1%)の3つだけです。

テクノロジーセクターはアップル、マイクロソフト、エヌビディアを含みます。コミュニケーションサービスセクターにはアルファベットとメタが属します。アマゾンとテスラは一般消費財セクターに含まれます。

時価総額上位10銘柄というか、テクノロジー関連の上位7銘柄への熱心な投資により、米国だけでなく世界の株式市場の強気ムードが形成されているといっても過言ではありません。

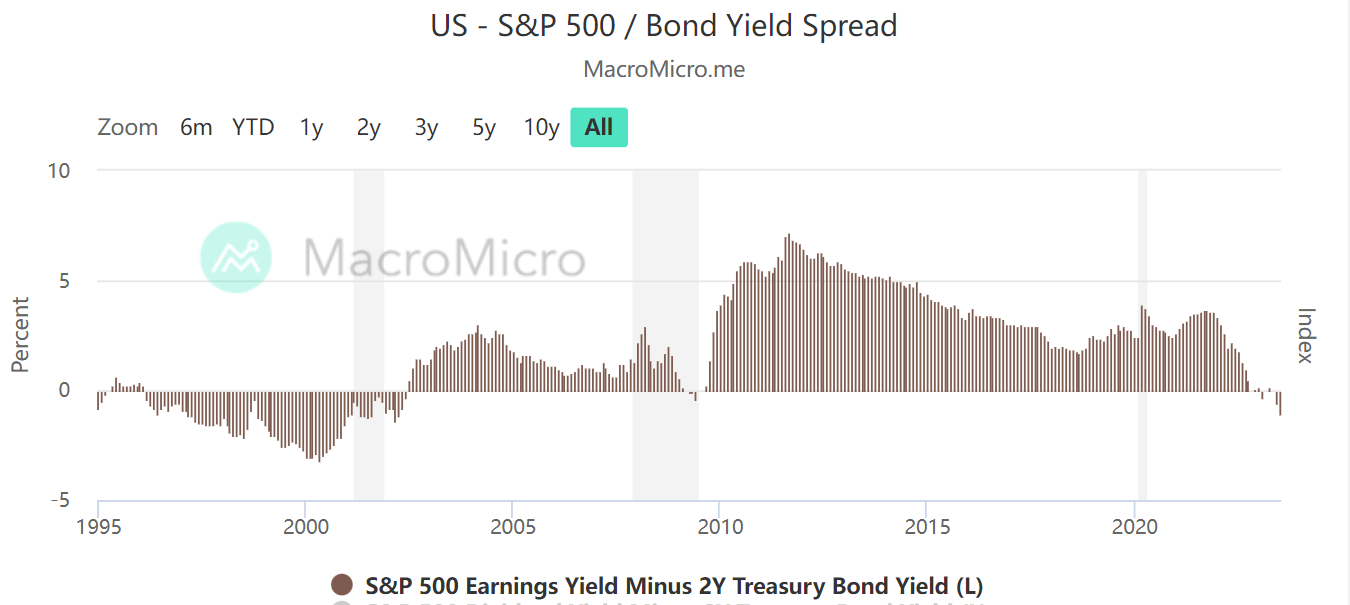

今年に入り、S&P500銘柄の益利回り(P/Eレシオの逆数)は米国2年債利回りを下回りました。これはインターネットバブルの根拠なき熱狂~崩壊までの1990年代後半~2000年代初め以来なかったことです。

普通の投資家の目で見れば、米国株の投資妙味は全くありません。金融不安、景気後退、インフレ再燃など、何かの拍子で米国株への不安が出てくれば、多くの投資家が一斉に米国株から満期の短い米国債に避難しておかしくない状況です。

現在のテクノロジーバブルを支える一つの要素には生成AIブームが挙げられますが、他にも米国株ブームを支える要因があると見ています。

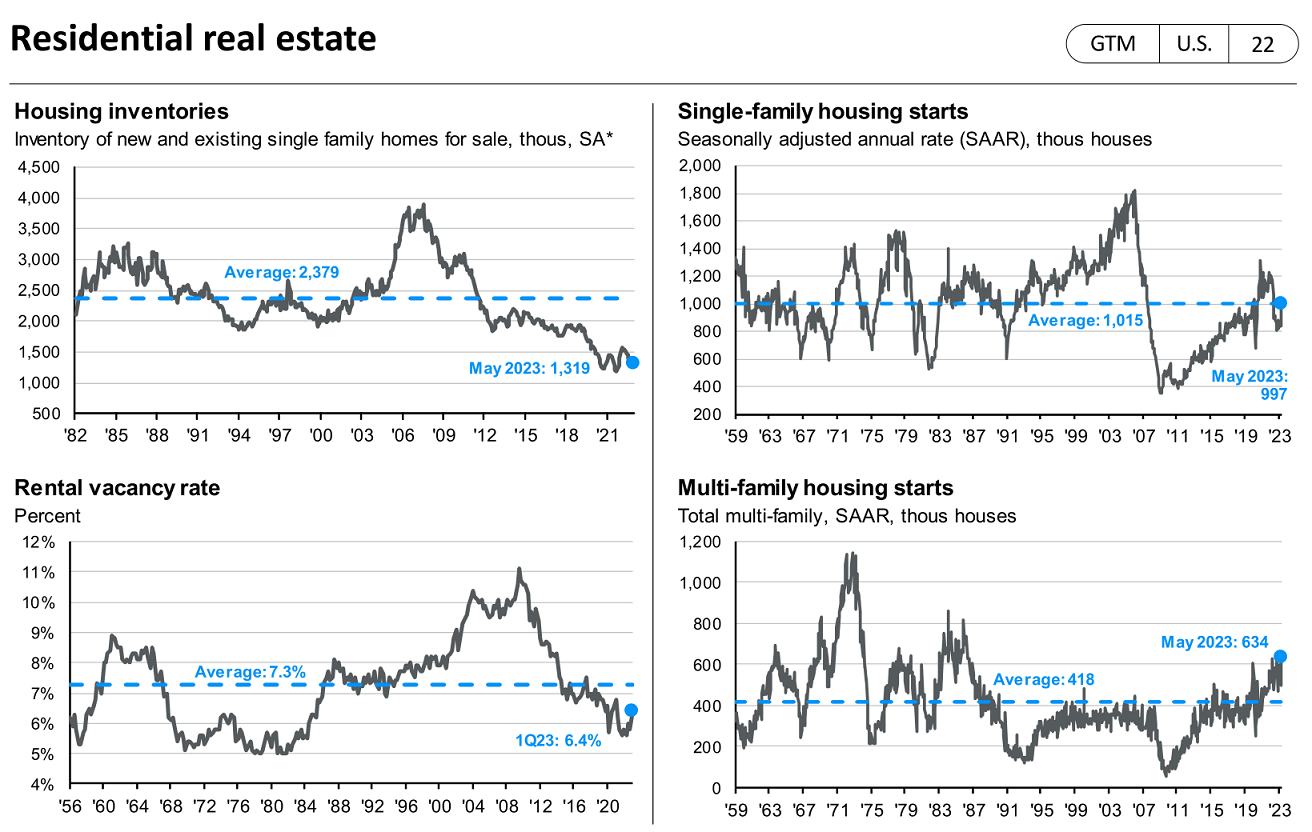

一つは米国の住宅市場が好調なことです。米国株式市場と直接の関係はありませんが、景気減速観測がくすぶり続ける中、予想外に強い米国住宅市場は金融市場の強気ムードを作り出し、それが株式市場にも波及しているように思います。

住宅価格は高止まりが続いており、中古物件は供給不足にあり、複数世帯向け住宅の新規着工件数は上昇が続いています。シングルファミリー向け住宅の新規着工ペースは減少が続いてきましたが、最近急回復しています。

30年物住宅ローン金利が7%超えた中でこの住宅市場の好調さは不思議に思われるかもしれません。

どうも、米国の住宅ローンの大半は固定金利のため、過去に低利のローンを組んだ住宅購入者が物件の売却を控えているようです。また金利上昇に対応して新規住宅を値下げ販売している業者が現れているようです。

以前から住宅不足が指摘されており、パンデミック以降に郊外の住宅需要が大きくなりましたが、これに上記の事柄が加わり住宅の需給逼迫が現在にかけて続いているようなのです。

もう一つ、現在のバブルを下支えする要素として見逃せないのが日銀の金融緩和政策です。他の中央銀行が金融引き締めするなか、日銀の金融緩和策は市場の最後の拠り所のようになっています。

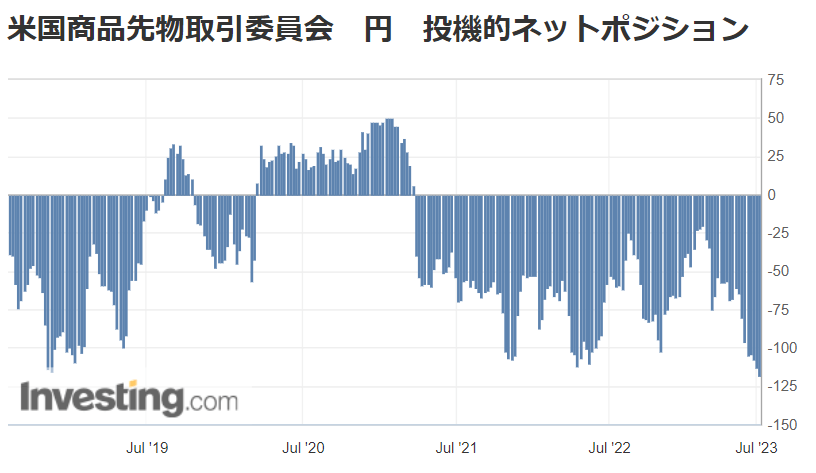

日本とそれ以外の国々の金融政策が真逆なことで、日本とそれ以外の国々の金利差は拡大し、円キャリートレードに好都合な環境になっています。

通貨が日本円のほぼ一人負けであり、円の投機的ネットポジションが相当な売り越しになっていることから、円を借りて他の通貨建て証券や日本株に投資している海外投資家はすでに多いと思われます。

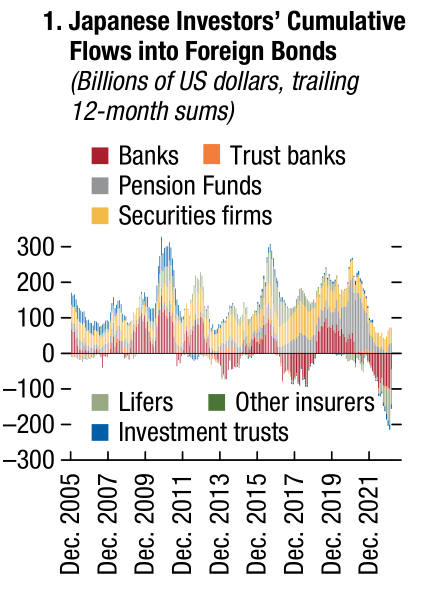

また日銀の金融緩和は、日本の生保や銀行による外債売りの抑止にもつながってきました。

個人投資家、機関投資家を含むすべての日本居住者の海外株式・債券の保有残高は昨年末時点で531兆円もあり、その半分以上の282兆円は米ドル建て資産です。日本人の投資行動は世界市場を大きく揺るがすことができます。

昨年、日本の生保や銀行は2000億ドルの外債を売り越しました。日米の金利差拡大でヘッジコストが増し、昨年後半以降にヘッジ付き米国債利回りはマイナスとなり損失が出るようになってしまいました。

そんななか、日本の長期金利が上昇し、日銀が新総裁に代わることで金融緩和策を修正するのではとの憶測もあり、外債から日本国債に乗り換えようとした生保や銀行が外債を売ったわけです。

この流れが今年も続いていたら、現在の世界市場の光景は大分違ったものだったかもしれません。

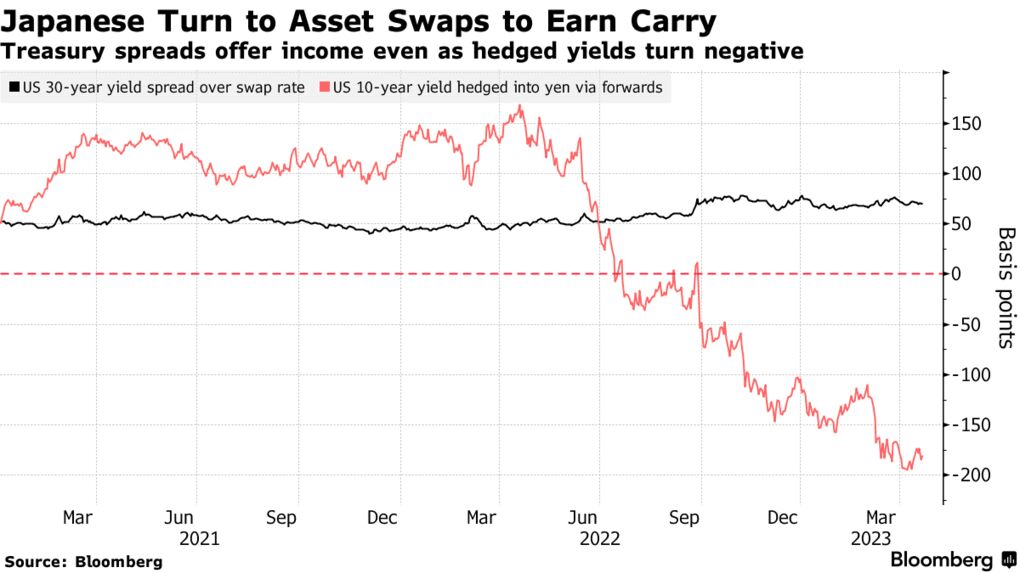

しかし植田新総裁が金融緩和のしばらくの継続を事実上約束したことで、日本の機関投資家による外債売りは止まりました。

ヘッジ付き米国債利回りへの投資で損失が出る状況に変わりありませんが、最近は金利スワップを活用して米国債から上手くリターンを得られているようです。

現在の株式市場は生成AIバブル、好調な米国住宅市場、日銀の金融緩和の維持による支えがあることを主張してきました。しかしこれらの支えは決して信頼できないものです。

・・・(続きはアボマガ・エッセンシャルの配信記事にて)・・・