今回、アボマガ・エッセンシャルではあるエネルギー中流会社について扱っています。

エネルギー中流会社とは、石油やガスの処理、輸送、貯蔵、販売を行う会社のことです。米国ではパイプライン輸送は規制事業で、事業を行うには当局からの承認が必要です。

エネルギー中流会社は、インフレ時でも安定して増えていく配当収入を得たい人たちにとってぴったりの投資対象です。

エネルギー中流会社は手数料ビジネスです。配当の原資であるキャッシュフローを、パイプライン通行料といった手数料から経常的に徴収できます。

石油やガスは生活や経済活動に欠かせないですから、脱炭素化の波があっても直ちに需要が失われることはなく、今後何年も通行料を得続けられます。

通行料はインフレに連動する規制料金ですので、インフレが進めばキャッシュフローは増えやすくなります。よって配当もインフレに負けずに増えていきやすいです。

パイプラインは一度敷設すれば、メンテナンス費用がほとんどかからないので、償却費用が減っていけば利益率は50%とか60%とか、非常に高いです。景気悪化に強いというわけです。

パイプラインの敷設には当局の認可が必要なので、競争は制限され、参入障壁の高い堀の広いビジネスです。

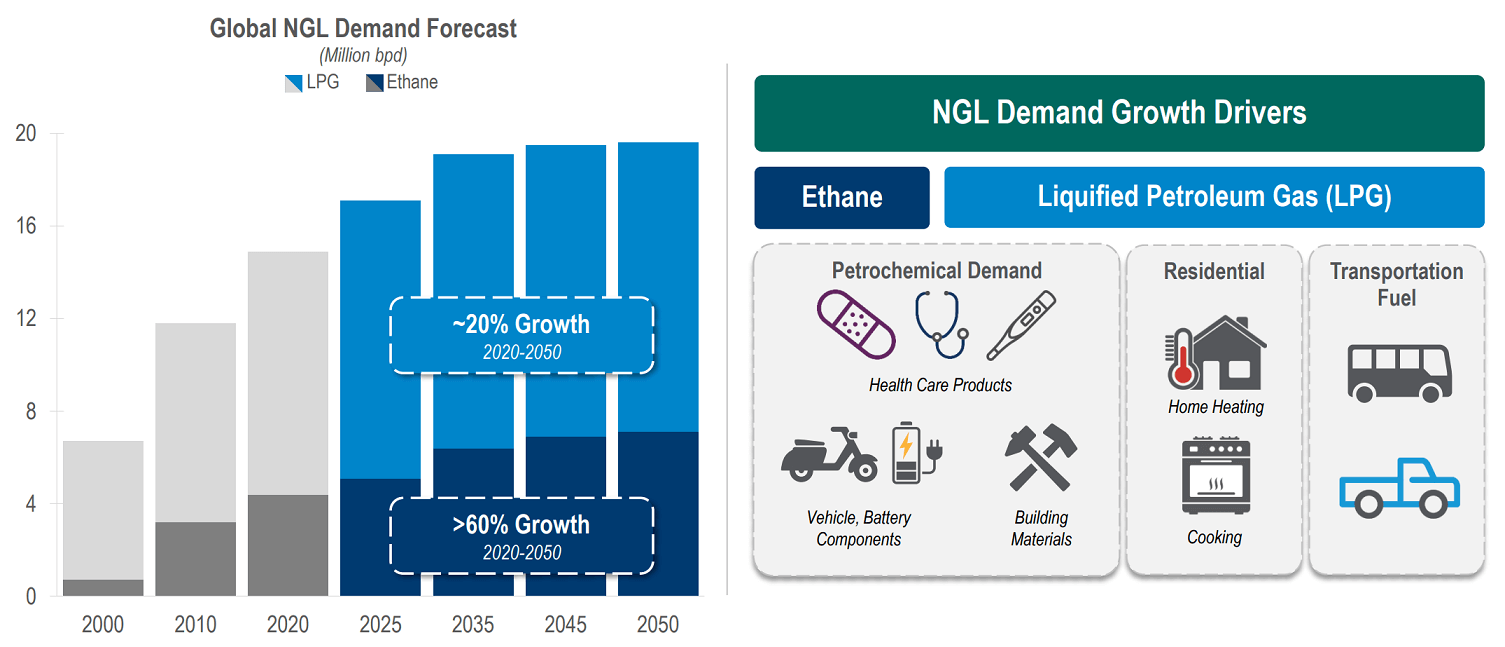

今回アボマガ・エッセンシャルで扱っている中流会社は、天然ガス液(NGL)や天然ガス、要はガスの処理・輸送などを行う会社です。NGLが主力です。

ちなみに天然ガスとはメタンのことで、NGLとはメタン以外の天然ガス成分の総称です。エタン、プロパン、イソブタン、ノルマルブタン、天然ガソリンなどを含みます。

石油はEV化の進展でガソリン需要が減るなどして長期的に需要が低下していくと言われています。

しかしNGLは、石油と違い、需要が長期的に拡大していくとみられています。

NGLの主な用途は2つです。一つはプラスチックなどの石化製品の原料です。NGLは最終的に食品包装、医療機器や衛生用品、軽量車の部品やバッテリー材料、衣料、スマホ、建設資材、インフラなどの材料になります。

もう一つはプロパンガスがNGLの一部であることから想像される通り、エネルギー需要です。

プロパンガスは体積・重量あたりの発熱量が大きい故に軽量で、ボンベに入れて運びやすく、災害に強く、備蓄に向いているため、途上国や農村部といった、交通インフラの整わない地域でいまでも重要なエネルギー源となっています。

NGL需要拡大の原動力の一つは新興国・途上国の経済成長です。石化製品はインドを始めとした新興国の経済成長で需要が伸びる見通しで、NGLのエネルギー需要は途上国で伸びる見通しです。

もう一つは脱炭素との親和性です。NGLは天然ガス由来のため、石化製品製造時や発電時の燃焼で生じる二酸化炭素排出量は石油より20%前後少ないです。ガソリンよりも環境負荷の軽い輸送燃料としても期待されています。

これらによりNGL需要は2050年にかけて増えていくと見られているのです。

シェールガスブームとNGL市場の成長期待から、この企業は投資を積極的に行ってきました。営業キャッシュフローは9年間で2.2倍に増えました。

投資に積極的と聞くと財務が悪そうに思えますが、純負債EBITDA倍率は同業他社と比べてトップクラスに小さく、財務は健全です。

この銘柄は長年増配を続けてきており、2021、22年に据え置いたことを除き20年以上にわたって増配し続けており「準配当貴族株」と呼べる銘柄です。

配当利回りは6%を超えています。

インフレに負けない安定したキャッシュフローを得られるビジネスモデルを持ち、長年増配を継続し、財務規律は良く、成長への心配もありません。

購買力を失うだけの給与収入とは別に、購買力を維持したり高められる別の収入源を求める人たちにとって、安心して長期保有できそうです。