何故長期投資では株式メインなのか、何故債券ではダメなのか

今回は長期投資と資産クラスについての話です。長期投資ではメインは株式で運用することが大切であること、債券は長期投資ではリスクが高いことについて説明します。

投資を行うときにはまず株式、債券、不動産、コモディティといった資産クラスをどの程度の配分で保有するかを決めることが重要となります。というのは各資産クラスの分散投資によって短期的、長期的なリスクやリターンの大部分が決まってしまうことが歴史的に証明されているからです。

投資の教科書ではよく「株式:債券=7:3程度の割合で保有しましょう」とか「年代に応じて債券の配分を増やしましょう」といったアドバイスが行われますし、確定拠出年金の商品にもこうした考えに則った商品がラインナップされています。

しかし本サイトでは「余剰資金はすべて株式に投資し、債券には基本的に投資しない方が良い」というスタンスを取ります(資産保全用の資金には含めません)。それが何故なのかについて説明します。

※株式には通常の株式の他、株式ETFも含むものとします。

何故長期投資では株式メインなのか、何故債券ではダメなのか

時間を無駄にしないで謙虚に研鑽を励む有能な人物が数年後、数十年後に大成し満開に開花する一方、どんなに時間を与えても遊び呆けの怠惰で堕落した無能な人物はいつまで経っても無能なまま、開花することはありません。

投資も同じです。どんなに時間という要因が複利効果を発揮させていくといえども、適切な資産を選択し適切なポートフォリオを保有しなければ、開花し実を結ぶことはありません。それだけではなく最悪資産を減らしてしまう可能性すらあります。

株式は歴史的に複利効果をプラスに働かせやすく、大きなリターンを生み出してきました。しかし債券は必ずしも複利効果をプラスに働かせてきたわけではなく、場合によってはマイナスに働かせてしまい長期的に資産価値を減少させてしまってきたのです。

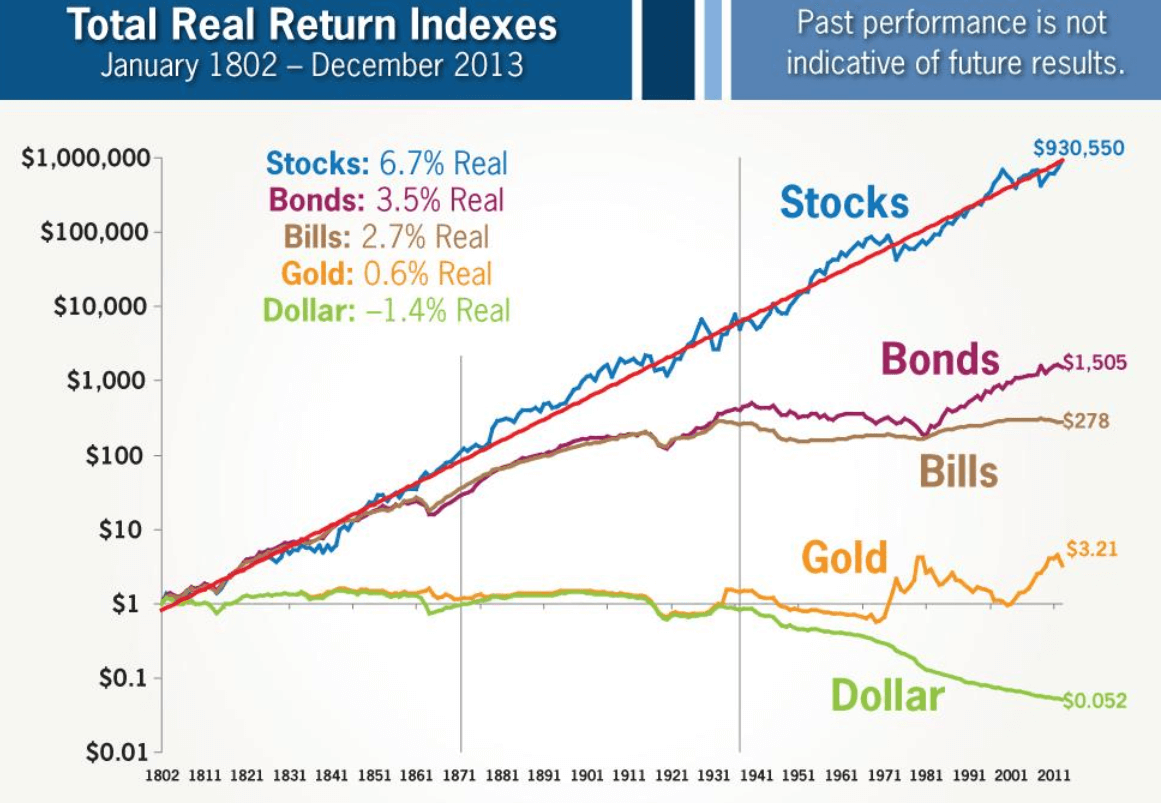

皆さんがよく目にするのはアメリカにおける長期の実質トータルリターンです。下のように、歴史的に株式(Stocks)は債券(Bonds)やアメリカ国債(Bills)の実質トータルリターンを大きく上回っており、これが長期投資では債券ではなく株式に投資するべきであるという一つの根拠となっています。

画像ソース:Real Returns Favor Holding Stocks by Jeremy Siegel

さらに重要なことは、株式のトータルリターンが長期的に債券のトータルリターンを上回る傾向は何もアメリカだけにとどまらないことです。1900年以降、世界的に次のようなことが言えるのです:

- 調査されているすべての国で株式の実質トータル・リターンが債券の実質トータルリターンを大幅に上回ってきた

- 多くの国では株式を高値掴みしても、20-30年程度でトータルリターンを元に戻せてきた

- 債券は一度大きなショックを経験すると、100年経っても立ち直れない場合がある

世界的にも株式が長期投資に最適な資産クラスであることが歴史的に示されているのです。また株式はリスクが高いと言われていますが、多くの国で大ショックが起こる直前の高値で掴んでしまっても、30年程度あればトータルリターンを元の水準に回復できるのです。

※株式のトータルリターンが元の水準に回復するとは資産価格が元に戻るという意味ではありません。トータルリターンが元に戻るまでに配当再投資によって複利的に株数が殖えているので、30年あれば資産価格も配当金も相当程度殖えていると考えられます。

こうしたことを考えると、いかに株式が長期投資に向いているかが理解できるのではないでしょうか。

一方債券は株式と異なり、100年長期投資しても報われるとは限りません。国によっては高インフレ、国家破綻危機といった大きなショックに見舞われることでもはや元本が回収不能となってしまいました。

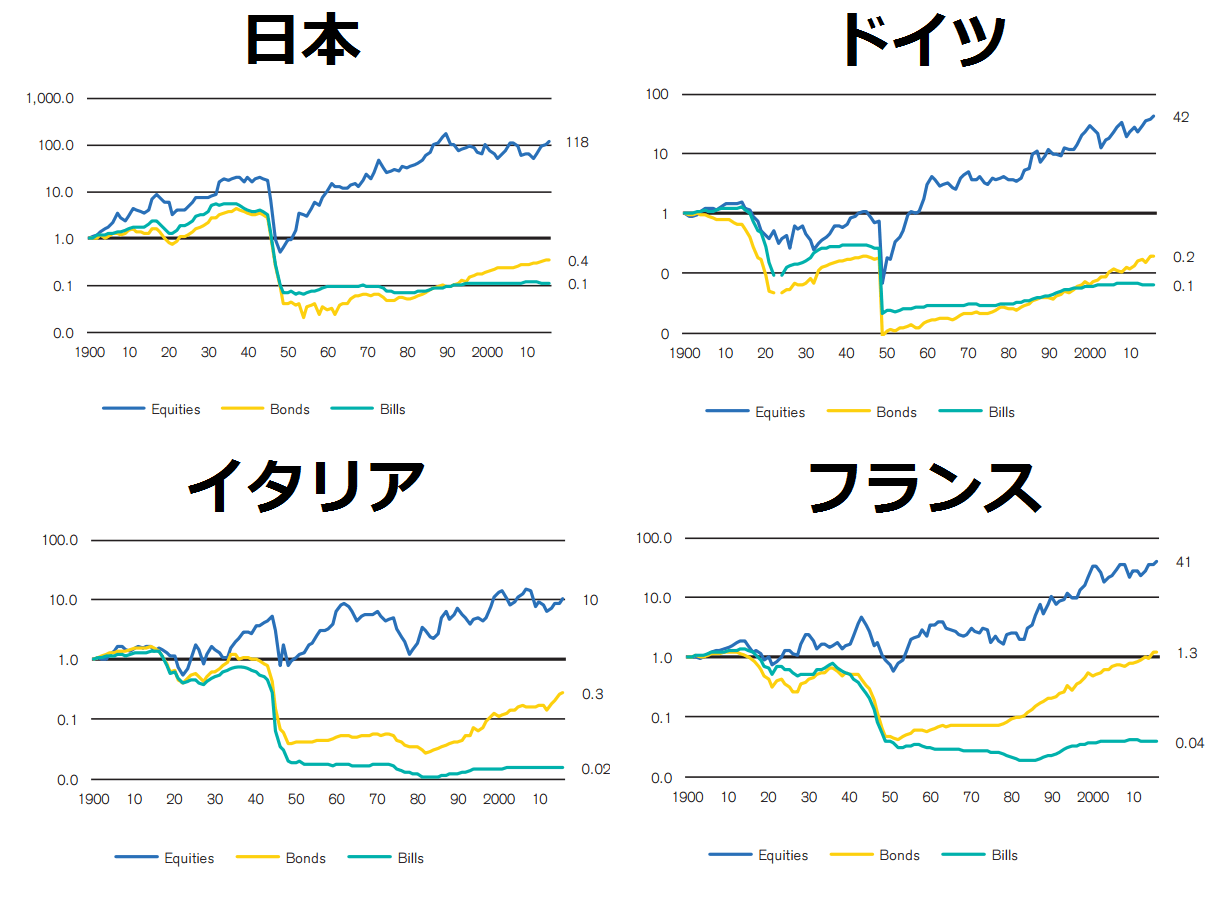

例えば20世紀前半に高インフレ、ハイパーインフレを経験した日本、ドイツ、イタリア、フランスを見てみると、どれも債券や国債のトータルリターンが長期で悲惨なことがわかります。フランスは100年で何とか1900年の水準には戻しましたが、残りの3国は100年経っても1900年のトータルリターンの水準に全然戻せていません。

画像ソース:CREDIT SUISSE

債券は株式と比較して単純に利回りが小さいからリターンが長期的に小さくなりやすいだけではありません。債券は株式と異なり基本的に金利が固定でインフレ率に合わせて変動してくれないので、債券購入後にインフレが高進すると簡単に実質利回りがマイナスになってしまい、簡単にマイナスの複利効果が働いてしまうのです。

一度ハイパーインフレーションでも起こるようなら、債券は文字通り紙くずとなってしまい、いままでの時間が水泡と化してしまうのです。

債券は国家の財政や経済が安定していれば別に大きな問題はないですが、国家危機といった歴史的大ショックにあまりにも弱すぎるのです。

長期投資では大ショックが起こっても問題なく投資し続けられることが何よりも大切となります。株式の場合は金融・財政危機といった大ショックが起こっても、生き残った強い企業が長期的にリターンに貢献してくれます。しかし債券の場合は一旦国全体で信用が崩壊すると、高インフレの影響をモロに受けてしまいもう元には戻れません。

このような理由から、長期投資では利回りも大きく大ショックにも耐えうる株式をメインに運用することが重要だと言えます。

特に現在は金銀本位制ではないどころか、各国政府が中央銀行を利用してジャブジャブ不換紙幣をばらまき、それが実体経済に大して回らず投機に利用され、政府の負債比率が歴史上例を見ないほど膨れ上がっており、さらにマイナス金利政策で国債も社債も利回りがゼロ前後という異常事態なわけです。

現在に限っていえば、債券には絶対に投資してはいけないと言えるでしょう。今後数十年のうちに国家の信用に、そして債券に何も異常事態が起きないほうがむしろ異常、そう考えても不思議ではないですから。

複利効果を活かした長期投資を行うのであれば、株式投資をメインとするのが一番良さそうです。

最終更新日:2016年7月20日

関連ページ

- 株式投資だけ、金投資だけではリスクがある

- 長期投資に関わるリスクの時間的影響による分類

- 高インフレに対処するにはどうすればよいだろうか...?

- 高い配当利回りに潜むリスク

- 何故長期投資では株式メインなのか、何故債券ではダメなのか

- 株式・債券の分散投資の有効性とインフレ

- 国債の本当のリスクは歴史を知ることで初めて分かる

- 人間の認知能力は投資環境に適応できていない

- 人間は何事も信じることから始まる

- 間違った投資判断を促す一つの要因:感情

- 間違った投資判断を促す一つの要因:利用可能性

- 無知は危険である:ヒューリスティックと上手く向き合うために

- インフレ率急上昇中に企業がキャッシュ不足に陥りやすくなる理由

- FCF=企業の価値を決定付けるもの

- 悲報...多くの日本株は長期投資に向いてこなかった

- 株の購入スタイル:一つの銘柄を分割で購入するほうが良い