インフレ率急上昇中に企業がキャッシュ不足に陥りやすくなる理由

今回はインフレ率が急激に上昇すると企業がキャッシュ不足に陥りやすくなる理由について考えていきたいと思います。

株式はインフレに強いと言われてきましたが、過去の歴史を見るとむしろ正反対であることが見えてきます。 高インフレに向かっているときには短・中期的に株式のリターンは弱くなったり、最悪マイナスになるのです。

その背後に隠されている重要な要因として、企業側が短期的にキャッシュ不足になって安定してビジネスを行えなくリスクが増えることがあげられます。 特に設備投資が大きい企業の場合はその傾向が強くなります。

家計も急激なインフレになると生活必需品の値段が高騰して生きていくだけで精一杯になるものですが、同じようなことが企業にも当てはまるのです。

インフレ率急上昇時にキャッシュ不足に陥りやすくなる理由

まずはインフレ率が高い時期に本当にキャッシュ不足になりやすくなるのかをデータで見てみましょう。

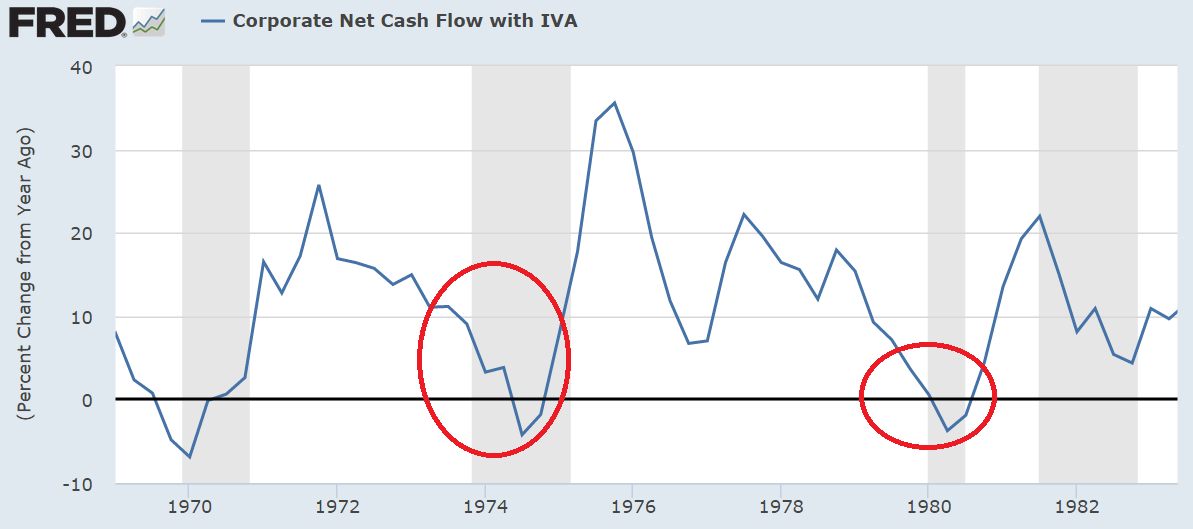

下図はアメリカ企業のネットキャッシュフロー(入ってきたキャッシュから出て行ったキャッシュを除いたもの)の前年比成長率の変遷を示すグラフです。

アメリカでは1973-74年や79-80年半ばに掛けてインフレ率が急上昇しましたが、赤丸で囲ったようにこの時期はネットキャッシュフローが短期的に減っているのがわかります。 インフレ率も考慮すると図の下落以上にキャッシュが失われていることになります。

では何故インフレ率が急上昇するときにキャッシュ不足に陥りやすくなるのでしょうか。 キャッシュの出入りの観点からいうと次の通りです:

- キャッシュアウトフロー(出ていくお金)はインフレ率に合わせて上昇しやすい

- キャッシュインフロー(入ってくるお金)は短期的にインフレ率に大きく遅れを取りやすい

仕組みは簡単で、インフレ急上昇中は出ていくお金はインフレに合わせて増えるのに、入ってくるお金はすぐにはインフレに合わせて増えていかないのです。

キャッシュアウトフローがインフレ率に合わせて上昇するのは明らかです。 主に売上原価と設備投資費がインフレに合わせて上昇していくのです。

なので重要なのはキャッシュインフローの方です。 何故インフレが急上昇しても入ってくるお金はインフレ率に大きく遅れを取りやすいのかを考える必要があります。

インフレ急上昇時に営業キャッシュフローはすぐさま追いつきにくい

私たちが理解しないといけないこと、それはインフレが急上昇すると営業キャッシュフローをインフレに短期的に追いつかせることが難しいことです。

利益は企業努力によってインフレ率に沿った上昇を達成出来るかもしれません。 売上原価の増加分を賄うように販売価格をインフレ率に合わせて上昇させれば良いですから。 もっとも値上げによって販売数が減らないようにしなくてはいけないですが...

しかし営業キャッシュフローを短期的にインフレ率に追いつかせるのはそう簡単ではありません。 例え販売価格を値上げして売上げをインフレ上昇分に追いつくようにしても不十分なのです。

それは何故か。 理由は減価償却費がインフレの影響をほとんど受けないからです。

営業キャッシュフローは大雑把に言えば「利益+減価償却費」で表されます。 このうち利益は販売数を減らさずに値上げが出来ればインフレ率に追いつくことは不可能ではありません。

しかし減価償却費は短期でインフレ率に追いつきません。 過去の設備投資による減価償却分はインフレが考慮されないからです(当たり前です。インフレが急上昇する前の投資分を償却するわけですから)。

このため例え利益がインフレ率に追いついたとしても、営業キャッシュフローを増やす要素である減価償却費がインフレ率に追いつかないので、結果として営業キャッシュフローはインフレ率に追いつけないのです。 これは設備投資が多ければ多いほど顕著になります(インフレの影響を短期で受けない減価償却費がより大きいから)。

よって営業キャッシュフローをインフレ率に追いつかせるためには、利益増加率がインフレ率を遥かに上回らないといけません。

そのためには投下資本に対する利益(ROIC)を劇的に増やす必要があるでしょう。 理由はインフレ時に大きな投資をすることなく既存の設備からいかに利益を大幅に増やすことが大切となり、それを測る指標がROICだからです。

しかしインフレ時だろうと関係なく、企業がROICを劇的に増やしていくことは至難の業です。 これは歴史が示しています。

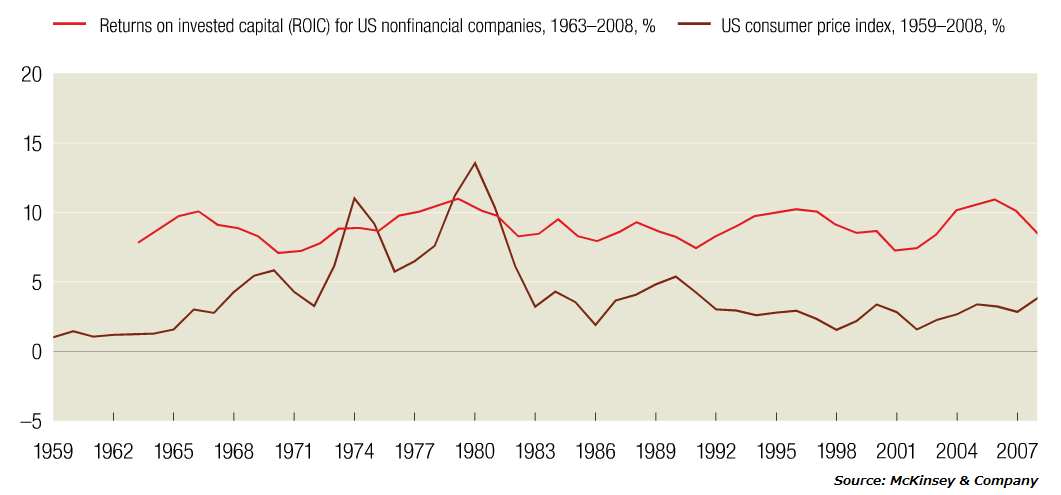

下図はアメリカの非金融企業のROICの平均(赤色)とインフレ率(茶色)の推移を表しています。 図から明らかなように、ROICはインフレとは関係なく比較的限られた範囲で安定的に推移しています。

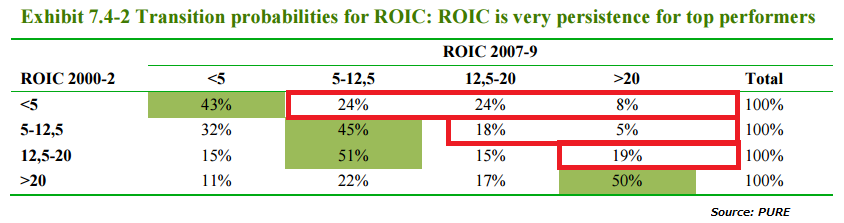

さらに下図は2000年と2007年の間に各企業のROICがどの程度推移したかを示した表です。 赤で囲ったところは2000年に比べて2007年のROICが大きく改善した企業の割合を示しています。 これを見るとROICを大きく改善することは難しく、多くの企業のROICは固定的で変動が少ないことがわかります。

こうしたことから多くの企業はインフレ時にROICを大きく増加させることは難しいと言えます。

よって多くの企業では営業キャッシュフローを急上昇したインフレに短期で追いつかせることは難しいのです。 普段から設備投資が多くキャッシュをあまり効率よく稼げていない企業は、インフレによって現金支出はますます増えるのに現金収入はあまり増えないという地獄絵図が現実になりやすいのです。

【参考】How inflation can destroy shareholder value(McKinsey)

インフレ急上昇時に銀行等からお金を借りるのは?

インフレ急上昇時には自前でお金を稼ぐことが短期的に難しくなるので、場合によっては不足分を銀行等から借りる必要が出てくるでしょう。

果たしてインフレ時に銀行はどれだけ融資に積極的なのでしょうか。 インフレになると現金価値が減るので、インフレに合わせたお金を借りやすくなるのでは?と何となく思うかもしれません。

しかし銀行側からすると、インフレ時にインフレに見合った融資を行うことはあまりできないようです。

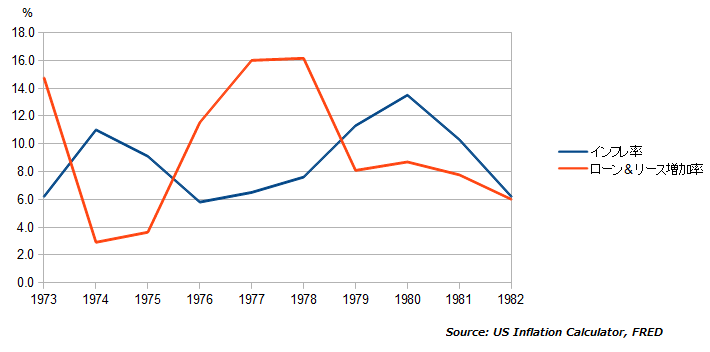

下図は1973-82年までのインフレ率と銀行(コマーシャルバンク)の企業向け融資総額の前年比増加率の推移です。 図を見るとインフレ急上昇中は貸し出しの増加が大きく落ち込み、インフレに追いついていないことがわかります。

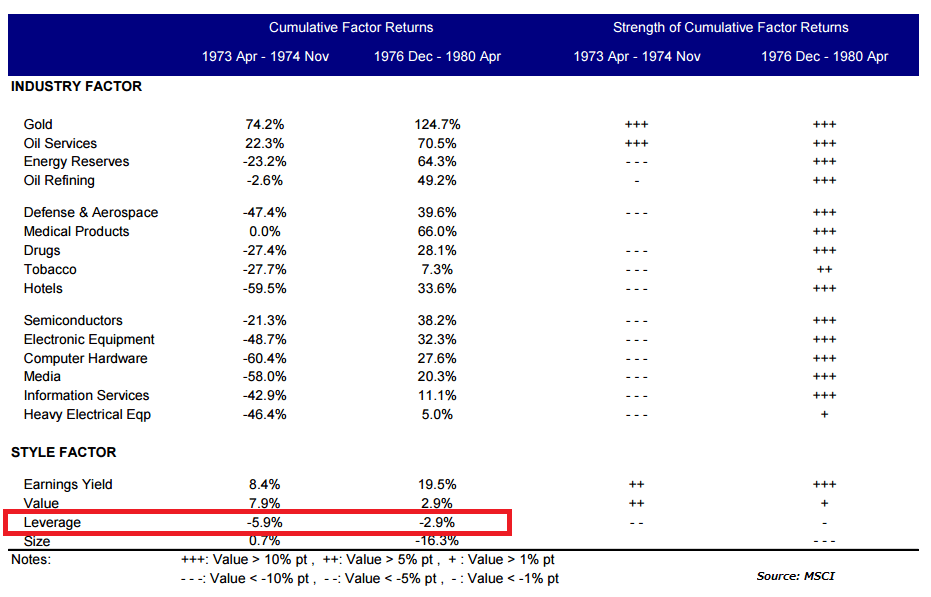

銀行等からの資金調達が上手くいかなくなるためか、インフレ急上昇期間中はレバレッジに頼っている企業のリターンは全体的に落ち込んでいます。

こうしてみると、インフレ急上昇中に銀行等からの借入で設備投資費等を賄うというのは甘い考えなのです。 設備投資が多い企業は元々の借入も大きいものなので、インフレが急上昇してしまうとむしろ十分借りられる可能性が減ってしまうといえます。

まとめ

以上のように、インフレ率が急上昇する期間ではどの企業も短期的にキャッシュ不足に陥りやすくなります。 出費や投資額は増えるのに、思ったように稼げず銀行からも借りにくいため、最悪資金繰りに窮してしまう可能性が増えます。

これを投資家目線で考えれば、私たちは普段からインフレの急上昇に短期的に耐えられる企業に投資していくことが大切となります。 それは例えば次のような企業でしょう:

- インフレ率に合わせて、数量を減らすことなく価格を増やすことができる

- 多額の設備投資が不要のビジネスを行っている

- キャッシュが豊富で短期的な資金繰りに問題がない

上のような企業は別にインフレ時でなくても大きな価値(長期的なキャッシュ)を生み出すポテンシャルがあるので、投資を行う上でインフレとは関係なく積極的にチョイスしていきたいものです。

最終更新日:2016年7月20日

関連ページ

- 株式投資だけ、金投資だけではリスクがある

- 長期投資に関わるリスクの時間的影響による分類

- 高インフレに対処するにはどうすればよいだろうか...?

- 高い配当利回りに潜むリスク

- 何故長期投資では株式メインなのか、何故債券ではダメなのか

- 株式・債券の分散投資の有効性とインフレ

- 国債の本当のリスクは歴史を知ることで初めて分かる

- 人間の認知能力は投資環境に適応できていない

- 人間は何事も信じることから始まる

- 間違った投資判断を促す一つの要因:感情

- 間違った投資判断を促す一つの要因:利用可能性

- 無知は危険である:ヒューリスティックと上手く向き合うために

- インフレ率急上昇中に企業がキャッシュ不足に陥りやすくなる理由

- FCF=企業の価値を決定付けるもの

- 悲報...多くの日本株は長期投資に向いてこなかった

- 株の購入スタイル:一つの銘柄を分割で購入するほうが良い