長期投資と複利効果:数%の利回りの違いが将来のリターンを大きく変える

長期投資では時間が大切な役割を果たしますが、ただ単に長い間ホールドしていれば長期投資が上手く行くかといえばそうではありません。時間を掛けることでリターンも長期的に大きく殖えるように、しっかりと工夫をしなければなりません。

複利効果を働かせて長期的に大きなリターンを得るためには常に高い「利回り」を確保することが大切となります。

複利効果の性質:数%の利回りの違いが将来のリターンを大きく変える

複利効果を働かせて長期投資を成功させるためにぜひ気を付けてほしいことは、ちょっとの利回りの違いが長期的な結果に大きな違いをもたらすということです。

利回りとは現在皆さんが保有する資産価格に対するリターンのことですね。長期投資では利回りをエンジンにすることで資産価値や受取配当金に対して複利効果が働き、時間が経つにつれてリターンが急速に増えるようになります。

複利効果のエンジンになる利回りですが、ほんのわずかの利回りの違いでも長期的にはリターンには計り知れないほどの差が生じてきます。

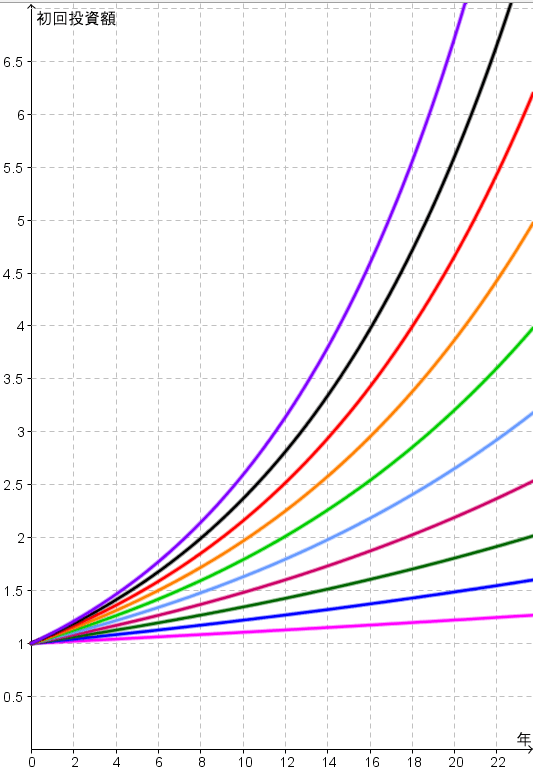

下図は利回りが1%、2%、・・・、10%までで初期投資額が時間とともにどれくらいのペースで増えていくかを見たものです。ピンク色の一番フラットな線が利回り1%の場合、その上の青線が2%といった具合に1%ずつ利回りを増やしています。一番上の変化が急な紫の線が利回り10%の場合です。

これを見るとたった1%の利回りの違いでも10年、20年経ったときの資産の増え方が圧倒的に違うことが目に見えてわかるでしょう。

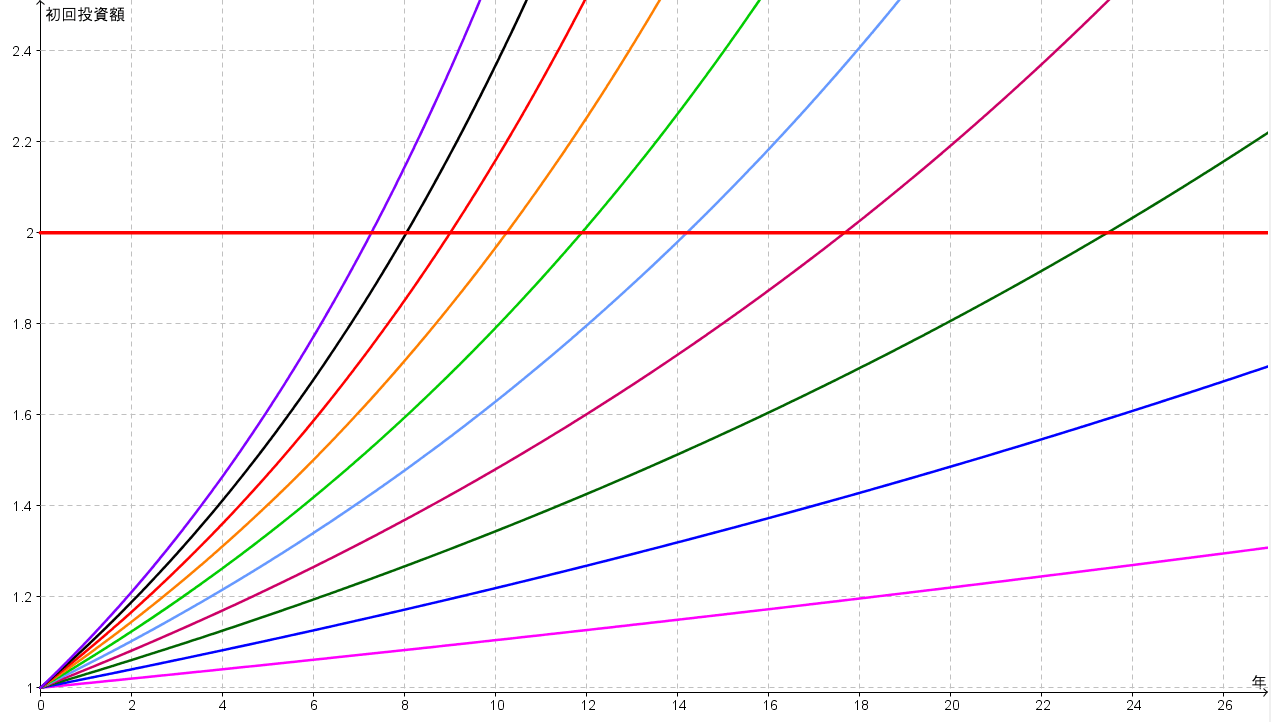

特に注目したいのが「資産が2倍、3倍、4倍に増えるまでにかかる年数」です。例えば下図の横の赤線は資産が2倍になるラインです。横の赤線と10本の曲線との交わりの位置が資産が2倍に増えるまでにかかる年数になります。これを見ていくとおもしろいことがわかってきます。

利回りが7%(オレンジ色)だと大体10年で資産が2倍になりますが、利回り6%(黄緑色)だとさらに2年増えて12年、利回り5%(水色)だとさらに2年増えて14年。

すごいのはここからで、利回りが4%(濃赤色)だと4年増えて18年、利回り3%(濃緑色)だとそこから6年増えて24年です!さらに利回りが減るともはや資産が2倍に増えるだけでも限りなく多くの年数がかかってしまうことがわかります。

ポイントは「利回りが小さければ小さい程、ほんのわずかな利回りの違いでも資産の増えるスピードに決定的な影響を与える」ことです。株式・債券といった資産クラスの利回りの違い、配当利回りのちょっとした違いはもちろんのこと、売買手数料、税金といったコストにも気を配って、少しでも利回りを増やす努力が将来に大きな影響を与えるのです。

よって複利効果によって長期投資を成功させるには、ちょっとの利回りの差に気を付けることがとても大切となるのです。たった1%の違いが将来の結果を大きく変えることになるのです。

最終更新日:2016年7月20日

関連ページ

- 本当は1億円以上必要な老後資金。対処するには配当成長株と配当再投資を組み合わせよう

- 長期投資と複利効果:時間を有効に利用することの大切さ

- 長期投資と複利効果:数%の利回りの違いが将来のリターンを大きく変える

- 長期投資と複利効果:インフレーションというマイナスの複利効果を働かせる魔物

- 長期投資と複利効果:大失敗だけは避けなければならない

- 長期投資と複利効果:配当再投資

- 配当再投資のエッセンス:株数を複利的に殖やす

- 配当再投資のメリット:株価下落はポートフォリオ育成のための恵みの雨

- 配当再投資のメリット:資産価格下落に対する抵抗力ができる

- 配当再投資のメリット:長期的に高インフレをチャンスに変えられる

- 配当再投資のメリット:株価下落を喜べるようになる!?

- 配当再投資のメリット:積み重なるだけのものに意識を向けられる

- 配当再投資とコスト(税金・取引手数料)について