「高市ショック」がもし起これば、世界の金融市場を震撼させ得る

円キャリートレードの巻き戻しに対する警戒がここ最近、Xのポストに増えてきている印象です。

BNNブルームバーグ(カナダのビジネス・金融専門メディア)でも円キャリートレードの巻き戻し発生を懸念する動画が出ています。

Is the yen carry trade unwinding?(BNN Bloomberg, 2025年11月25日)

https://www.bnnbloomberg.ca/video/shows/the-open/2025/11/25/is-the-yen-carry-trade-unwinding/

円キャリートレードは低金利の円を借りてリターンの大きい外貨建て資産を運用する取引のことです。巻き戻しとはこれが逆回転することを指します。

円キャリートレード巻き戻しへの警戒が強まっているのは、長期ゾーンを中心に日本の金利(国債利回り)が急増し、日本円の調達コストも同時に急増していることへの懸念からです。

日本の10年国債利回りは5年間で90倍になりました。積極財政路線の高市政権が誕生してから金利は再び上昇し、市場予想を上回る21兆円規模の経済対策を閣議決定したことでますます金利を刺激しています。

Fedが12月に利下げをすれば、日米金利差が縮小し、円キャリートレードの投資妙味はますます小さくなります。

これまで米国債などの国債や社債、先進国・新興国通貨、米国のハイテク株、ビットコインなどに、日本円が円キャリートレードを通じて流れていきました。

その規模は20兆ドル(3100兆円あまり)程度と言われています。超巨額です。

そのため市場では次のシナリオが発生するのではないかと危惧されています。

・日本の金利が上昇することで、円キャリートレードが停滞することに加え…

・日本国債の投資妙味が高まり、海外への日本円(流動性)の供給が滞る結果…

・世界の金融マーケットに影響が波及していく

円キャリートレードの巻き戻しはサブプライムローン危機の発生に伴い進行した2007年以降のものが有名ですが、昨年にも起こりました。

24年7月31日に日銀がゼロ金利から0.25%への利上げを決めたことをきっかけに日本株が一時急落しましたが、このとき米国株もハイテク株を中心に急落しました。

このハイテク株の急落が、円キャリートレードの巻き戻しによって起こったのです。

当時は一週間程度で市場は安定に向かいましたが、2007年のような本格的な巻き戻しはいつか必ず起こります。

「高市ショック」が起こるとすれば、それは円キャリートレードの巻き戻しを伴う形で生じる可能性が大きいと考えています。

「トラスショック」は英国市場限定でしたが、上の意味で「高市ショック」がもし起これば、世界のマーケットを震撼させる出来事に成り得ます。

円キャリートレード巻き戻しが「超円安に導く」というブラックスワン

円キャリートレードの巻き戻しと聞いて真っ先に連想するのが、円高の急速な進行です。

2007年から始まった巻き戻しでは、1ドル122円程度だった為替が、リーマン危機の起こった2008年末に1ドル90円程度にまで円高になりました。

当時の円キャリートレードでは、日本のコール市場でお金を借りて、外貨に交換し、外国資産に投資するというお金の流れでした。

この巻き戻しでは、借りた日本円を返済するために、外国資産を売って得た外貨を日本円に交換する動きがパニック的に発生したので、円高が急速に進みました。

しかし現在は構造が異なります。投資家たちもバカではありません。きちんと反省しています。

現在は円を借りてスポットで外貨に交換する動きと併行して、FXデリバティブを用いた事実上の円買い外貨売りの先物取引でヘッジを掛けています。

満期が到来したら予め締結した為替レートで日本円を受け取ることが出来るので、かつてのような市場混乱期に日本円をパニック買いする動きは起こりにくくなっています。

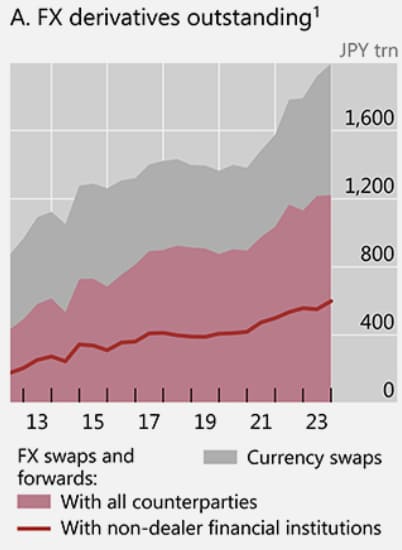

BISによると、日本円のFXデリバティブ未決済残高(為替先物予約+為替スワップ+通貨スワップ)は年々増え続け、2023年時点で推定14.2兆ドル(1,994兆円)でした(下図)。

こちらのBISの統計を見ると、2024年末時点では約15.6兆ドルに増えています(Outright forwards and forex swapsとCurrency Swapsの合計)。

現在の円キャリートレードの総額と言われる20兆ドルの75%ほどに相当します。

そのため、円キャリートレードの巻き戻しによる円高は一時的に発生したとしても、思ったほど進まないのではないかと考えています。

むしろ、日本円が安全通貨と見なされなくなり始めている現在、日本国債が売られることを心配しなくてはいけません。

生成AIに訊いたところ、例えば次のような経路で、円キャリートレードの巻き戻しにより日本の金利(国債利回り)が上昇する可能性はあるとのことです。

・邦銀のドル調達逼迫 → 日本国債担保大量放出

・国内機関のリスクオフ国債売り

・外債投資家のヘッジ解除売り

日本国債売りで金利が上昇してしまえば大変です。ただでさえ高市政権の下で積極財政が取られ、財政を維持できなくなるのではないかとの見方が国内外で強まっています。

しかも日銀がQTを実行中のため、日本国債の買い手は慢性的に不足しており、国債の売りが少しでも広がれば金利は急騰しやすくなっています。

こうした中で投資家の行動によって金利が急上昇してしまえば、日本の財政の持続可能性と結びつき、日本や日本円への信認が不可逆的に毀損してしまい兼ねません。

「円キャリートレードの巻き戻しは円高を生じさせる」という通説を信奉してきた市場にとっては、ブラックスワン以外の何物でもありません。

円キャリートレードの巻き戻しが「超円安に導く」可能性だって無きにしも非ずです。

円安進行が不可避な本質的な理由はこちら