今回はマクロ経済・金融に関する話題です。

まず現在の金融状況について確認した後、今月IMFが公表した経済見通しから、いまIMFはインフレをどのように見ているのか、その見方は果たして妥当なのか、検証していきます。

今回の検証で判明したことは、所詮IMFは変化を嫌い不都合な事柄をひた隠す官僚組織であり、歴史的変化が差し迫る現状において彼らの意見を鵜呑みにして将来の指針とすることは極めて危険であるということです。

金融危機発生まで時間の問題

・・・(割愛)・・・

IMFはインフレをどう見ているか

続いて、IMFが今月公表した経済見通しを見て、彼らのインフレに対する最新の見方を確かめたいと思います。

その前に、IMFは今回の経済見通しで、パンデミック以降の世界のインフレ率を過小評価し続けたことを反省し、その原因を分析しています。

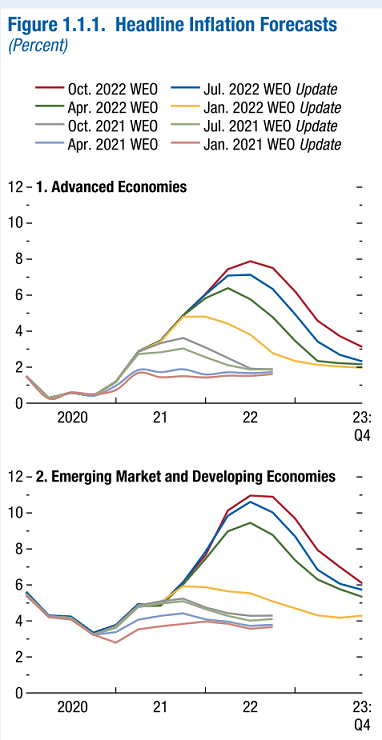

下図のように、IMFは2021年以降、経済見通しの改訂ごとに、先進国・新興国のインフレ見通しを引き上げてきました。

特に今年の4月、つまりロシアのウクライナ侵攻が始まって最初の経済見通しで急激にインフレ見通しを高めました。

IMFは改訂ごとにインフレ見通しを引き上げ続けた原因として、エネルギー・食料の供給不足、サプライチェーンの混乱、COVID-19対応の財政政策、労働市場の逼迫、モノの価格値上がりの影響を過小評価したことをあげています。

アボマガでは、既に一年前の記事「アボマガ No.186]インフレを甘く見すぎているのでは?」(2021年10月25日配信)で、サプライチェーンのボトルネック、原材料の需給逼迫、労働市場の需給逼迫は構造的問題であり、高インフレは一時的ではないとお話ししました。

アボマガ読者にしてみれば、今年に入ってのIMFのインフレ見通しの急速な引き上げと弁明について「何をいまさら」と思われていることでしょう。

IMFはウクライナ侵攻でインフレ見通しを大幅に引き上げるための格好の言い訳を提供してくれたプーチン大統領に感謝しているかもしれません(笑)

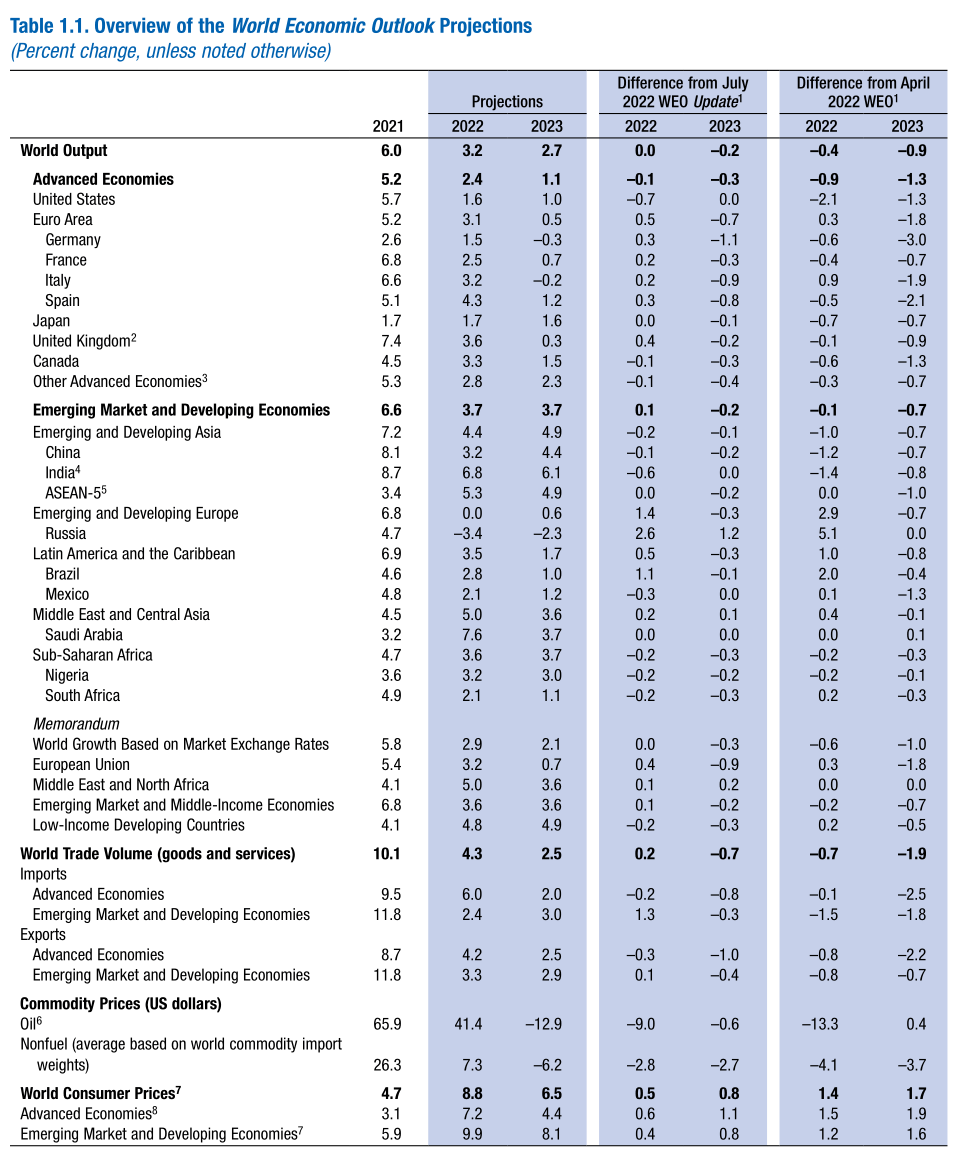

インフレ見通しを過小評価していたことを反省したIMFの最新見通しでは、今後の世界のインフレ率を「22年:8.8%、23年:6.5%、24年:4.1%」としています。

インフレ率は今後鈍化するものの、高いインフレ率がしばらく続くという見通しとなっています。

インフレ率の伸びが鈍化していくとIMFが考える背景に、次の三つがあります:

・金融引き締めの継続・世界景気の伸び鈍化・食料、エネルギー価格の伸びが落ち着く

まず、IMFは金融引き締めが先進国を中心に続くと想定しています。最新の経済見通しのなかでIMFは、金融引き締めを断固として継続するよう、中央銀行に呼び掛けています。

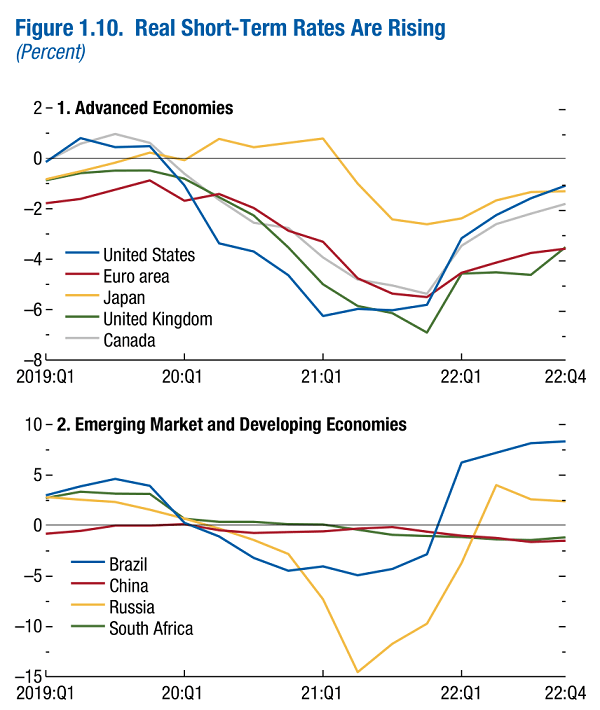

中央銀行が利上げをどの程度進めるべきかの一つの指標が実質短期金利です。少なくともこれがプラス圏に突入しないかぎり、中央銀行は断固としたインフレ退治に取り組んだとアピールすることはできません。

下図は先進国と新興国の実質短期金利の推移です。インフレ率は、消費者物価医師数の伸び率ではなく、それよりも控えめな数字である期待インフレ率を使っています。

先進国では今年に入り利上げを開始した一方、期待インフレ率が伸び悩み始めたことで、実質短期金利は上昇しています。しかしそれでも-1.5~-4.0%程度と大きなマイナスです。

期待インフレ率でなく、消費者物価指数の伸び率を使うと、欧米の実質短期金利は-5%を大きく超えているのが現状です。

よって先進国の中央銀行は、現在の高インフレが続く限り、2023年にかけて利上げを継続するしかありません。

他方、新興国は先進国よりも早くから利上げを開始した国々が多く、ブラジル、ロシアのように実質短期金利が大きくプラスの国もあります。

続いてIMFは世界の景気減速がインフレ率の伸びを抑制すると考えています。最新見通しによると、今年の世界経済成長率は3.2%、来年は2.7%とのことです。半年前の見通しから、それぞれ0.4%、0.9%の下方修正です。

いずれの成長率見通しも、2001年以降、金融危機とパンデミック危機のあった年を除き最悪です。

成長率が低くなるのは先進国が中心で、23年の成長率見通しは1.1%しかありません。米国が1.0%、日本が1.6%で、ドイツとイタリアはマイナス成長見通しです。

新興国の23年の成長率予測は3.7%と先進国よりは高いですが、パンデミック前と比べて低成長が続くとしています。

インフレによる消費意欲の低下、原材料・エネルギー価格高騰によるコスト増で企業の生産力が下がること、中国のゼロコロナ政策・不動産市場の悪化による景気減速、金融引き締めが景気減速見通しに含まれています。

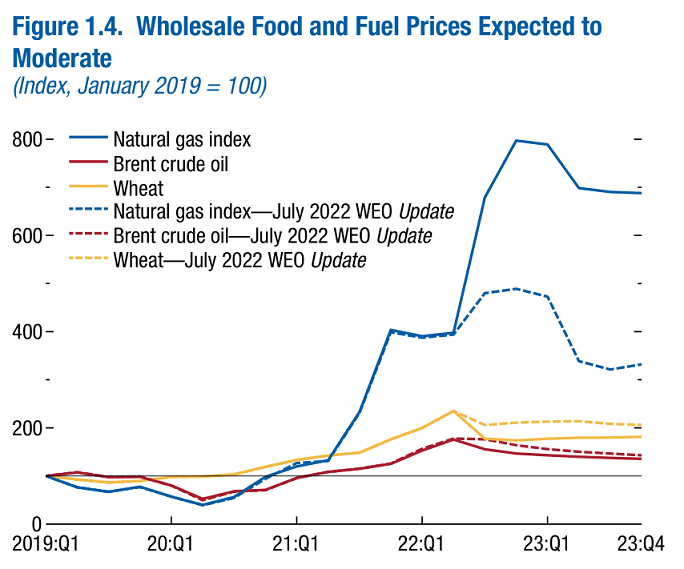

IMFは食料・エネルギー価格が今後軟調に推移すると考えています。

食料先物価格は、黒海経由の小麦・トウモロコシ輸出が回復することへの期待と、景気低迷で食料・飼料需要が鈍化するとの期待から、短期的にこれ以上値上がりしないとみています。

石油・ガスについて、ロシア産エネルギーが欧米に流れない状況は続きつつも、世界景気の減速とエネルギー価格高騰で需要が減るために、価格は下がっていくとしています。

IMFが高いインフレが続くと考える背景にあるのは、食料・エネルギーを除いたインフレ(コアインフレ)の上昇が続いていることです。

アボマガでは米国のコアインフレが上昇を続けてきたことをお話ししてきましたが、IMFの報告書によると、これは世界的な現象となっています。

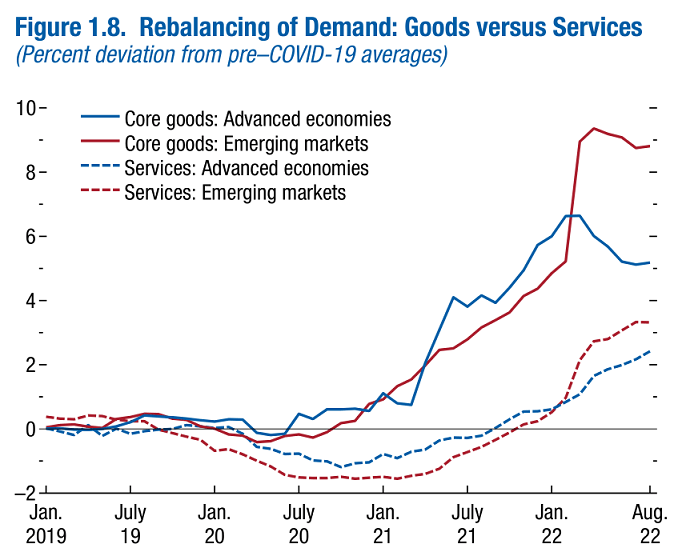

下図は先進国と新興国のモノ・サービス価格の伸び率が、2018~19年の伸び率と比べてどれだけ大きいかを示したものです。

ここでモノについて、食料とエネルギーを除いた「コア」部分の伸び率を示しています。

下図からおわかりの通り、先進国・新興国とも2021年から急速にモノの価格が値上がりしました。今年に入り伸び率は低下したものの、伸び率は高止まりが続いています。

サービス価格は今年に入り、先進国・新興国ともに加速度的に伸びだしています。特に旅行需要が回復した影響が大きいです。

下図は世界の各地域のインフレ率の推移を要因ごとに分解したものです。

世界的にみて、パンデミックが始まった2020年のインフレは大半が食料、エネルギー、賃料の値上がりによるものでした。

しかしその後食料、エネルギー、賃料を除くコア部分のインフレがだんだんと支配的となり、アジア・太平洋地域を除き、インフレ率の半分がコア部分の上昇によるものとなっており、これが4%以上のインフレを生んでいます。

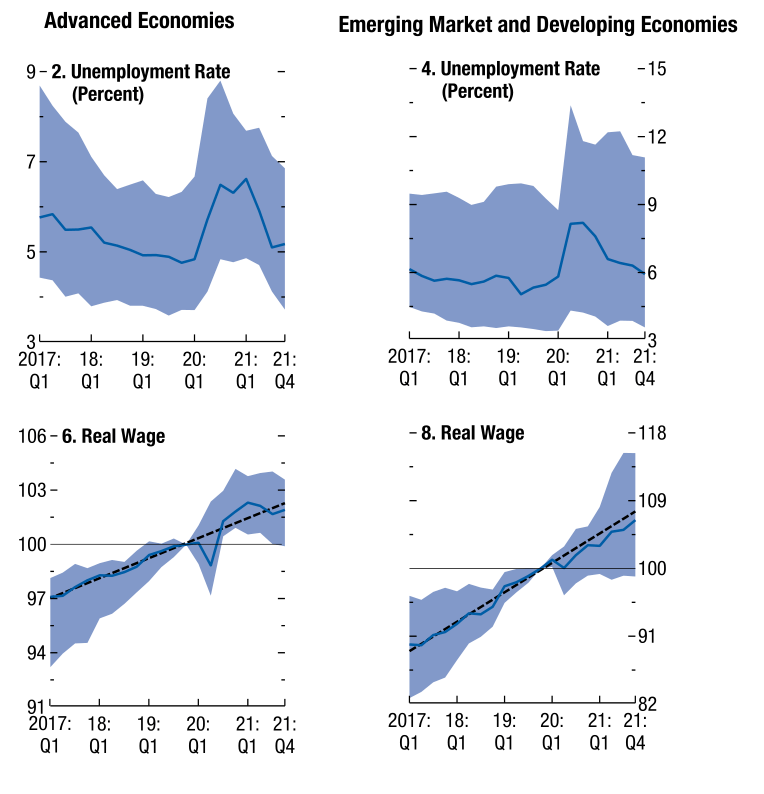

世界的なコアインフレ率の上昇を下支えして大きな要素の一つは、労働市場が堅調なことです。

パンデミック以降、先進国・新興国ともに失業率は大部分回復し、実質賃金は上昇を続けました。

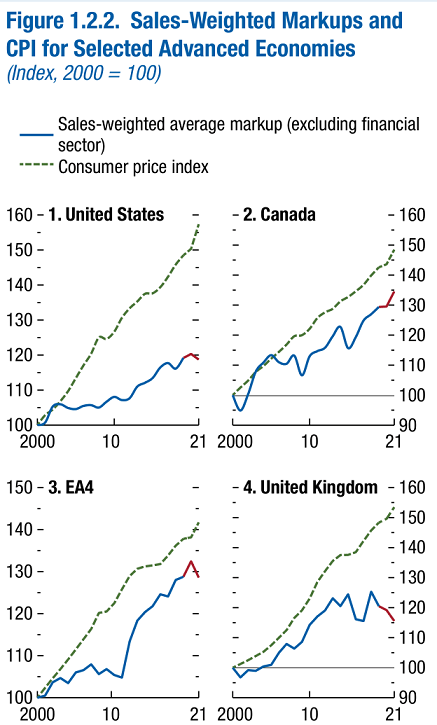

一方で企業のインフレに対する価格転嫁は、パンデミック以降そこまで進んできませんでした。

下図は2000年を100としたときの、米国、カナダ、EU4国(ドイツ、フランス、イタリア、スペイン)、英国の消費者価格指数とマークアップの推移です。

マークアップとは費用に対する価格の比率のことで、大きいほど企業が価格転嫁を進めていることになります。

米国、カナダ、EU4国では、2010年代にかけて消費者物価指数とマークアップがともに伸びてきました。特にカナダとEUではマークアップは消費者物価指数と同じかそれ以上の伸びを続け、インフレ率以上に価格転嫁が進んできました。

これは買収・統合による寡占化が進み、企業の競争力が増したためと考えられます。

しかしパンデミック以降、インフレ率が上昇するなかで米国ではマークアップの上昇が止まり、EUと英国では低下しました。

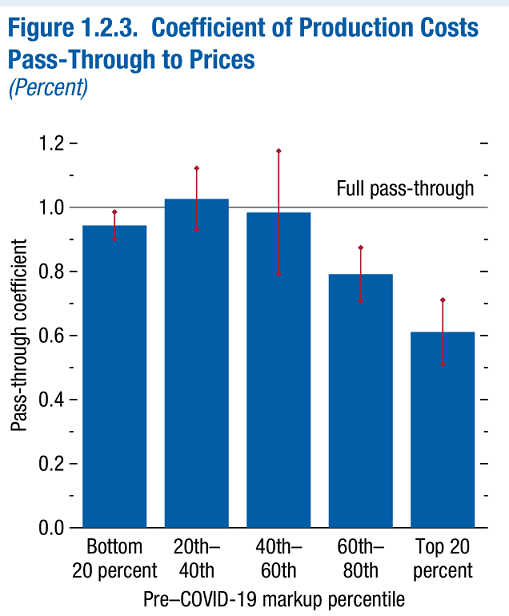

企業の原材料、エネルギー、輸送費用が増えたパンデミック期間中に先進国企業の価格転嫁があまり進んでこなかった背景に、パンデミック以前に価格転嫁を積極的に進めてきた企業が値上げを抑制したことがあります。

下図は企業を2019年までの価格転嫁の大きさ順に5つのグループに分け、各グループがパンデミック以降にどれだけ価格転嫁を進めてきたかを示しています。

縦軸が1を超えればパンデミック以降に費用増以上のペースで価格転嫁を進め、1未満なら増えた費用分を完全に価格転嫁していないことを意味します。

2019年までにあまり価格転嫁を進めてこなかった6割の企業(左から1番目~3番目)は費用増加分以上かほとんどを価格に反映しました。

他方、2019年までに最も価格転嫁してきた企業(一番右)はパンデミック以降に費用の伸びの6割程度しか価格転嫁していません。

これは推測ですが、パンデミック以前に価格転嫁を進めてきた企業は利益率や競争力が高く経営に余裕があるため、パンデミックという歴史的な社会動乱期に顧客からの印象を高めるために、あえて価格転嫁を抑制した可能性があります。

今後も原材料、エネルギー価格の高止まりが続き、賃金が上昇するようであれば、これまであまり値上げしてこなかった企業も今後値上げに積極的になるかもしれません。

金融引き締めが高インフレを定着させる

IMFのインフレに対する見方を見てきました。このうちアボマガが賛同できるのは、世界の景気悪化によるインフレ鈍化と、コアインフレの上昇によりインフレ上昇が下支えされる点です。

アボマガでは、現在のIMFの見方でさえも、インフレに対する見通しは甘いと思っています。

・・・(割愛)・・・

インフレの本番は金融危機本格化とともに訪れる

このように、今回の金融引き締めは高インフレを定着させていくと考えます。「金融引き締めによりインフレは落ち着いていく」というマクロ経済学の常識は、もはや通用しないでしょう。

先進国は金融引き締めを続けて金融・経済が悪化すれば、最終的に金融緩和に迫られるでしょう。

しかし資源・エネルギー供給不足が深刻化し、企業の寡占・独占が進み、先進国通貨の需要や信用が悪化したなかで景気下支えのために金融緩和を再開すると、通貨インフレが酷く進むことになります。

米国、欧州、日本の深刻なインフレは、金融引き締めのやりすぎで、いずれ発生が不可避であると思われる金融危機が生じてからが本番です。

・・・

石油・ガス、食料の輸出国で、世界に冠たるICT産業を持ち、優秀な人材が集まる米国はドル安が進んでも再起可能だと思いますが、資源・エネルギー輸入国で高齢化が進み産業競争力が弱まってきた欧州と日本では、経済面で早期に再起出来ず、未曽有の通貨安が進行するかもしれません。

★アボマガ・エッセンシャルの配信記事では、金融引き締めが先進国に酷いインフレをもたらすからくりをお話ししています。

日本で「金融危機×不況×インフレ×超円安」が起こるのは、もはや時間の問題のようです。

対処する方法はあります。日本円が紙くずにならないうちに、アボマガ・エッセンシャルを読み、いまある日本円をインフレに負けない資産づくりに早くから活用することです。いまならまだ間に合います。

アボマガ・エッセンシャルにご登録されると、Webサービスを通じて今回の記事の完全版を即座にご覧いただけます。