[2023/08/31 東京新聞]「業界の優等生」でも約1兆円の赤字…不動産最大手の碧桂園、債務不履行の可能性も 中国経済は曲がり角か

中国不動産最大手の碧桂園が30日に発表した2023年1~6月期連結決算は、最終損益が489億3200万元(約9800億円)の赤字に転落した。前年同期は6億1200万元の黒字だった。香港紙によると、2007年の上場以来、中間決算としては初めての赤字。不動産市場が下落し、物件の評価損が発生したことが響いた。

・・・

米ブルームバーグ通信によると、同社は9月4日に償還期限を迎える39億元の国内の債権について、2026年までの償還延期を債権者に求めている。ドル建ての海外債権も9月上旬に猶予期間が終了する。

・・・

野放図な事業拡大により経営破綻した中国恒大集団と異なり、碧桂園は不動産事業に専念し「業界の優等生」とされていた。同社の経営危機は、不動産頼みの成長を続けてきた中国経済が曲がり角にあることを象徴している。

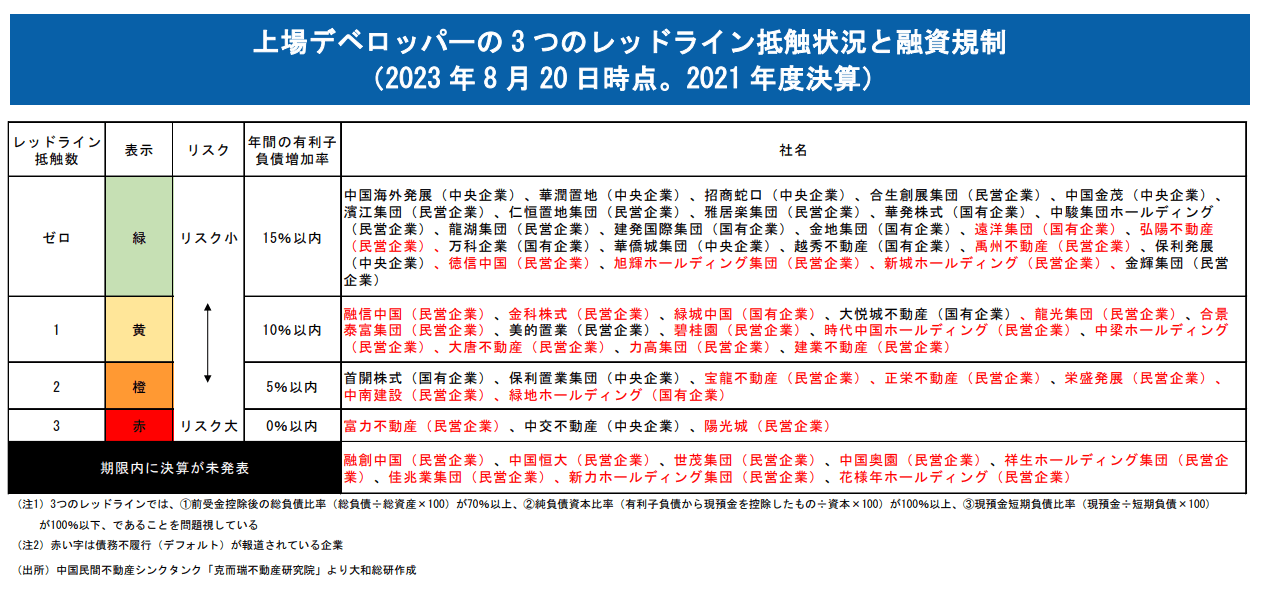

中国の不動産市況が悪化した直接のきっかけは、政府が2020年8月に総量規制の一種である「三条紅線」を導入したことでした(その後2021年1月にも別の総量規制を導入しました)。

デベロッパーの負債状況に対して「3つのレッドライン」を設け、3つとも抵触した高リスク企業は、以後は新たに有利子負債を増やすことはできないとする内容でした。

この内容からすると、財務の健全性の低い不動産開発会社を淘汰して不動産開発業界を筋肉質に再編することが目的のように見えます。

しかし実際は全く異なります。総量規制は事実上、政府が民間の不動産開発会社を潰すための政策だったのです。

実際、三条紅線を導入してから今年8月20日までに債務不履行に陥った不動産開発会社32社のうち、29社が民間です。

この状況を見て、中国国民は引き渡し不能リスクを懸念して、民間の不動産開発会社が建設する住宅の購入をためらっています。

財務的に健全な民間開発会社も収益が落ち込み、財務が悪化し、資金調達や負債の返済が困難になり、債務不履行への道へと歩んでいきます。

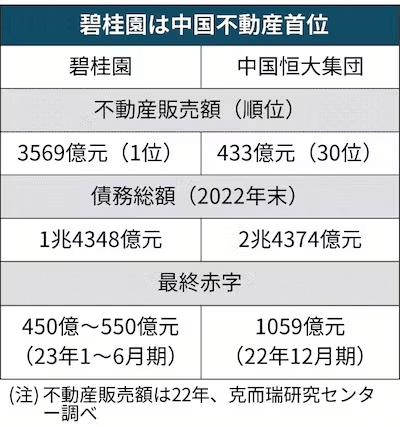

その典型が碧桂園です。最大手であり負債総額は恒大の6割弱しかない「業界の優等生」であるにも関わらず、債務不履行の瀬戸際に立っているのは、こうした悪循環が碧桂園を含む民営開発会社を襲っているためなのです。

中国政府は住宅購入喚起策を様々講じています。

でもそれは既存の住宅建設プロジェクトを推し進めるもので新プロジェクトは措置の対象外であったり、購入者が保有する住宅を全部売却することが優遇措置を受ける条件であったりします。

中国政府の政策は、新築住宅の需要を増やさないどころか、むしろ住宅の在庫増を招くものなのです(中国政府も馬鹿ではありません。意図的にやっているわけです)。

さらに一人っ子政策の影響により、住宅購入の中心世代の人口が今後10年で急激に減っていきます。

日本の不動産バブルを招いた、大蔵省が1990年3月に導入した総量規制は、1991年12月に早くも解除されました。でも中国の総量規制はいまだに続いています。

中国政府は意図的に不動産市場をぶっ壊しており、同市場が長期低迷することはもはや避けられない状況にあります。

問題はソフトランディングで済むか、ハードランディングに陥るかの違いだけです。

★本日はアボマガ・エッセンシャルの配信日です。

今回は高配当利回り、高ROEの高クオリティ資源銘柄3社のレビューです。

不動産市場の落ち込みもあり、中国の資源需要は軟調で、資源価格は総じて低迷しています。

でもその裏で、中国では電気自動車と再生可能エネルギー市場が驚くほどの急成長を遂げています。再エネの発電能力は、中国政府が2030年までの達成を目指していた数値を5年前倒しで達成しそうな勢いです。

中国の不動産市場のハードランディングを待っている間に、脱炭素市場の急拡大で資源需要は伸びていきそうです。

今回触れた資源3銘柄は、中国の不動産市場への懸念から株価が急落して買い機会が広がりました。この明るいビジョンに投資家が気づく前に、インフレへの備えも込めて、早めに投資しておきましょうという話です。

※中国製造業が好転していることに投資家が気づき始め、最近3銘柄の株価は急反発しています。そのうちの1銘柄は9月1日に6%以上値上がりしました。

いまのこれら資源銘柄は、素早く押し目買いしないと、買い機会があなたの眼前からスルリと逃げてしまう特徴があります。