「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

(本記事は私のブログ記事の複製です)

2017/07/13

米連邦準備制度(Fed)の年内のバランスシート縮小実行の蓋然性が、日に日に高まっている。

世界の中央銀行がいままで実施してきた量的金融緩和の流れと、180度転換した政策をやるつもりなのだから、当然世界の市場は大きく揺れていくだろう。

ECBも日銀も、いずれはFedに同調せざるを得ないだろうから、振幅は時間とともに増えていくだろう。

「世界金融市場大揺れへのカウントダウン」は、すでに始まっているのだ。

「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

いよいよ、世界の金融市場が大きく揺れ始めていきそうです。

その一番の理由は、米国中央銀行である連邦準備制度(Fed)が年内にバランスシート縮小計画を開始するとの姿勢を一貫させているからです(ただしまだ確定ではありません)。

米国の金融政策を話し合う委員会であるFOMC後の記者会見で、Fedのイエレン議長は年内にバランスシート縮小を実行予定だと話し、その後発表されたFOMCの議事録でも年内(早ければ今秋)にもバランスシートの縮小を始めるべきとの意見が出されていることが確認できます。

さらに7月12日の米下院での議会証言においても、イエレン議長は冒頭でバランスシートの縮小について「年内に開始するだろう」と指摘、その後の質疑応答でも「比較的早期に」と踏み込んだ発言をしており、早ければ今秋にもバランスシート縮小を始めるのは既定路線のように見えます。

【2017/07/12 日本経済新聞】資産縮小「年内に開始」 FRB議長が米議会証言

米国、欧州、日本といった中央銀行は、リーマンショック後から量的金融緩和政策を通じてバランスシートを拡大(=マネーを創出)させてきましたが、それと同時並行的に世界中で信用の拡大が続いてきました。

そこから生まれた大量の信用の多くが金融市場に流れ込み、資産バブルが続いてきました。

しかしFedによるバランスシート縮小は、リーマン・ショック後から現在までの金融世界の流れとは180度異なる行動です。いままでの動きを逆回転させる行動に出ようとしています。

つまりFedはいよいよ、世界市場を大きく揺るがしかねない動きに踏み切ろうとしているのです。

Fedのバランスシート縮小による金融市場への影響は米国に限定されるだろうと思われる方もいるでしょうが、それは楽観的過ぎます。

現在はグローバル金融・経済環境であり、通常の国際送金はもちろんのこと、パナマ文書の問題などからもわかるようにグレーゾーンの国際資本移転スキームすら確立されている時代ですので、Fedが生んだマネーは世界中を駆け巡り、世界中の市場に流れ込んでいると考えるのが自然です。

それに中央銀行の首脳陣たちは、国際決済銀行(BIS)の会議や世界経済フォーラムの年次総会といった、グローバルな話し合いの場に出席して直接話し合ったりしてきたわけですから、今後の世界的な金融政策運営について何らかの情報や方針の共有はしてきたことでしょう。

Fedは、世界中に数多く立地している「グローバル経済・金融推進組織」のなかの、米国に位置する「金融政策担当支部」にすぎないのです。

そういう目線で見ても、Fedのバランスシートの縮小が世界金融市場に影響を与えないはずはないのです。

Fedのバランスシート縮小の動きは、他の中央銀行にも同調意識を働かせるでしょう。

ECBや日銀も、現在の量的金融緩和政策を継続させようとも、市中の債券が少なくなっており、現実的に現在の枠組みでバランスシートを拡大させ続けるのは不可能です。すでにECBも日銀も、債券購入ペースは以前と比べて落ちています。

そのなかで先陣を切ってFedがバランスシート縮小を実施すれば、ECB、日銀もいずれ同じようなことをする可能性は高いでしょう。量的金融緩和政策によるバランスシートの拡大がまずFed、その後ECBと日銀がほぼ同時期に追随したように。

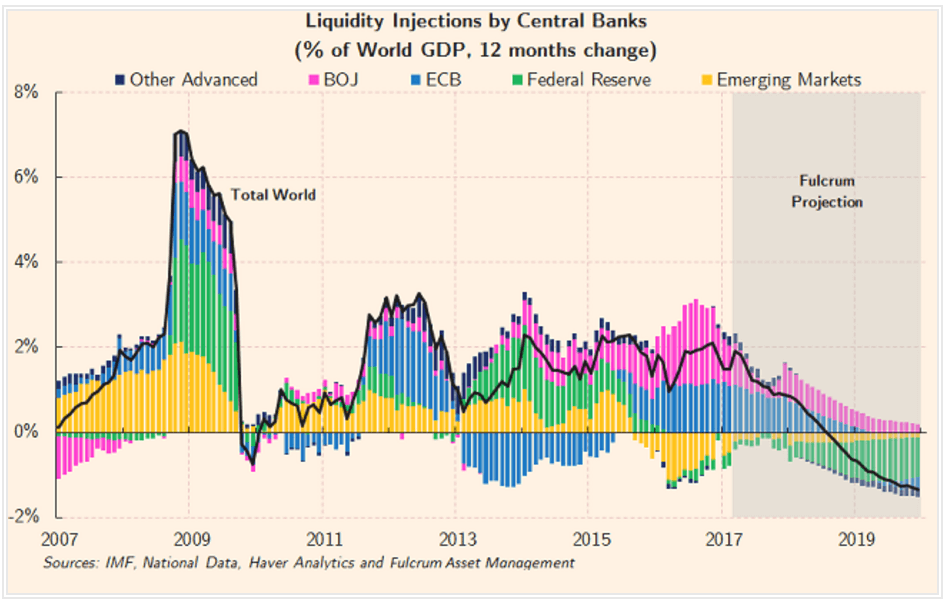

下図のように、今年から2018、19年にかけて主要中央銀行はバランスシート拡大から縮小に向かい、主要中央銀行全体としてバランスシートは縮小にだろうとの予測がすでに出ています。中央銀行がバランスシート縮小を実行に移さずとも、こうした予測等をもとに市場が「あっ、縮小する蓋然性は高そうだな」と判断すれば、世界市場は大揺れします。

こうした予測が出てしまっている時点で、「世界金融市場大揺れへのカウントダウン」は、すでに始まっているのです。

画像ソース:In the Long Run

※この図は個人的に、現在最も重要な情報のうちの一つだと思いますので、ぜひとも頭に入れておいてください。

ハト派気味の動きはノイズと割り切ってよし

7月12日の米下院での議会証言で、イエレン議長はハト派的(金融緩和志向)とも聞こえる発言を行いました。

今後数年間は利上げを継続するとしながらも、中立的な政策スタンスに到達するためにそんなに政策金利を上げる必要はないだろう、とか、バランスシートの縮小をアクティブな政策ツールとしては利用するつもりはない、とか。

この発言を市場は好感し、株価上昇、金価格上昇、債券利回り下落、米ドル指数下落と、金融緩和期待に沿った相場となりました。

利上げやバランスシートの縮小といった金融引き締め志向の発言をしてきたイエレン議長でしたが、なんだかスタンスが曖昧な発言に思えます。

しかし、Fedのバランスシート縮小が既定路線であることは変わりありません。

Fed自身、バランスシート縮小が一体世界金融・経済にどのような影響を与えるのかまったくわかっておらず、最悪一気に世界金融市場をぶっ壊すリスクもあるため、下手に金融引き締めに積極的な姿勢を見せられないのです。

また最近世界的に長期金利が上昇していましたから、それを食い止めるための発言だったのかもしれません。

それに、もしFedが怖気づいて引き締め策を「やーめた、もうちょっと緩和策やらせて!」と、いままでの約束を反故する動きに出たところで、それは単なる延命策であって、そう時間の経たないうちにまたバランスシート縮小の話はせざるを得ません。

そうした話が出ずに緩和だけ永遠に続けようとすれば、いずれ金融システムは木っ端微塵に吹き飛ぶでしょう。ハイパーインフレやデフォルトなどを伴いながら。

つまり引き締め策をやろうが、緩和策をやろうが、結局は世界市場の大揺れという形に収斂していくのです。

そうであれば、延命策の緩和策を前提とするよりも、世界市場の大揺れがもっと早くに来るであろう「引き締め策を前提に考える」ほうが、早くから心の準備がしやすいでしょうし、世界市場大揺れへの対策も早くに講じやすくなるでしょうから、サバイバルという観点上メリットが大きいです。

(そういう前提で考えるならば、株式等への投資は当面控え、売れるものは売って、現金ポジションを多くしておくのが良いでしょう)

ですのでハト派気味の動きはノイズだと割り切って、気にしないのが良さそうです。

ECBや日銀についても同様です。ハト派気味の動きはノイズだと割り切ってしまって良いと思います。

例えば日銀の黒田総裁は、いままでの数々の発言内容や事実、試算をみるかぎり、来年4月の総裁退任までは嘘や誤魔化しを駆使してでもハト派と見せかけ続け、出口戦略を見せないまま逃げ切りを図りたいように見えます。

[2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

しかし現在の枠組みで量的緩和を継続し続けることが事実上不可能であることには変わりありませんから、時間が経てばいずれは嘘や誤魔化しもきかず、出口に向かわざるを得ないでしょう。なので短期的には黒田総裁や日銀の動きにあまり翻弄される必要はありません。

もっとも、バランスシート縮小は世界経済・金融に大きなダメージを与え、中央銀行の責任問題に発展する可能性が高いので、ECBも日銀もすぐさまFedに同調できるわけではありません。まずはFedの動きを様子見しながら、徐々に同調姿勢を強める形をとることでしょう。

当面は世界が徐々に徐々に、バランスシートの縮小に向かって動き出すことを前提に、世界全体の流れを捉えるのが良さそうです。

(ただし一度世界がバランスシートの縮小にある程度動いた後に、パニックが起こるなどして政策をまた大規模緩和に大転換する、といったことは起こるかもしれませんね。「引き締め→緩和」への再転換や、比較的短期間での「引き締め-緩和の繰り返し」というダイナミックな動きを、中期的な目線として一つの可能性として頭の隅に入れておくのもありかもしれません。)

現在のバブルのすごさを体で感じ取るために

上で話したことの重要性を認識するためには、現在のバブルのすごさを体で感じ取れる状態にしておくことが大切だと思います。

しかし人によっては、いまいち現在のバブルのすごさを体で感じ取れない方もいるのかもしれません。マズい、らしいことはわかるのだけど、どの程度マズいのか、いまいち感覚的にピンとこない方も多いかもしれません。

正確さを多少犠牲にしてでも、現在のバブルのすごさを日本人の方々でも体でわかるように表現しようとすると、次の表現が良いでしょうか。

「日本のかつての80年代の不動産バブルと、米国のかつてのサブプライム住宅ローンバブルが合わさったバブルが、世界の中央銀行が刷った巨額のマネーを原資に、世界同時多発的にグローバルな規模で同時進行している!」

1990年代の日本の不動産バブルの崩壊、2007年のサブプライムローンの崩壊(その後のリーマン・ショックにつながる)は、個々としてものすごくインパクトの大きな出来事だったと記憶している方は多いことでしょう。

個々でさえ凄まじいインパクトなのに、それが世界中で同時多発的に、資金規模もますます巨額となって起こっているのが現状なのです。

日本を暗黒の失われた20年に陥れた元凶である1980年代の不動産バブルと似たような状況が、中国やカナダ(カナダは中国人によるもの)を中心に繰り広げられています。

一方、米国のサブプライム住宅ローンバブルの進化バージョンともいえる、グローバルサブプライムローンバブルが現在進行中のように見えます。

サブプライムローンバブルの本質は、低所得者層といった返済能力が乏しい個人に金融機関がまともに信用度のチェックを行わないまま、目先の利ざや収入を求めてバンバン貸し出すことです。

こうした無謀な貸出が、いま、かつての米国にとどまらず世界中で起こっていると思われます。少なくとも中国やカナダの住宅ローンや、米国の自動車ローンや学生ローン、クレジットカードローンには危険な貸出が多いと思って間違いないと思います。またその他世界各国でも個人向けローンが伸びている国がそれなりにあり、注意が必要です。日本の銀行カードローンの急拡大も、その一部だとみなせます。

米国のサブプライム住宅ローンバブルの崩壊は、世界中の金融市場を破壊し、欧州金融危機を生み出し、世界の先進国の経済成長率を元に戻らなくさせ、欧米の失業率を大幅に悪化させ、世界中の賃金上昇を抑圧し、格差拡大を急速に広げたという悲劇の発端となりました。

いま、世界はこうした悲劇をさらなる規模で繰り返そうとしているのです。

不動産バブルもサブプライムローンの拡大も、金融機関が借り手の信用度をまともにチェックせずに、目先の利益を求めてバンバン貸し出すことが元凶です。

中央銀行の量的金融政策やマイナス金利政策により、金利が下がってまともな利ざや収入が得られなくなったため、リスクを冒してでもとにかく貸しまくる金融機関が増えてしまったのです。

そうです、中央銀行は異次元金融緩和を通じて金融機関のモラルを下げながら、モラルの下がった金融機関に大量に刷った中央銀行のマネーを分け与え、大規模な無謀な融資を推進してきたのです。

繰り返しになりますが、1990年代の日本の不動産バブルの崩壊、2007年のサブプライムローンの崩壊(その後のリーマン・ショックにつながる)は、個々としてものすごくインパクトの大きな出来事だったと記憶している方は多いことでしょう。

個々でさえ凄まじいインパクトなのに、それが世界中で同時多発的に、資金規模もますます巨額となって起こっているのが現状なのです。

これらが相互作用し合ってバブルが形成された場合、その崩壊の規模はどんなものか?

想像してみて下さい、崩壊の規模がどんなものかを。そして想像したことを、頭だけでなく体で感じ取ってみてください。皆さんが体で感じ取ったそのインパクト、どうですか?

「言葉に、できない...?」

その予感を、大切にしてください。その予感が、Fedのバランスシート縮小(早ければ今秋)をきっかけに、これから時間を掛け、あっちへこっちへ大きく揺れながら、現実化していくでしょう。

(日本も日銀が異次元金融緩和を文字通り異次元レベルで実行してしまい、金融機関も大きな影響を受けているので、大揺れから逃れることはできません)

関連ページ

- 金価格は過小評価されてきた?

- 金・銀を安く購入できる期間は長くないかもしれない:世界情勢が目に見える形で変化している

- 米ドルは裏技によって信用が維持されてきた。米ドルの減価は金価格上昇につながる

- 世界情勢の悪化と通貨の減価はリンクしている

- 相対的に高まる資産退避先としての金・銀:安全資産としての国債という価値観が変わろうとしている

- マイナス金利政策が私たちに与える深刻な影響とは...

- マイナス金利政策がゴールドに与える影響

- キャッシュレス社会×マイナス金利=??

- キャッシュレス社会:タンス預金の罠と対処法

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/24]金・銀価格が下がるリスク:米ドルの巨額の買戻しが控えている