相対的に高まる資産退避先としての金・銀:安全資産としての国債という価値観が変わろうとしている

初回公開日:2017/02/14

最終更新日:2017/02/14

安全資産としての国債(特に米国債)という価値観が変わろうとしています。それと同時に安全資産としての貴金属の地位が、相対的に大きく上昇する可能性があります。

リーマン・ショック前後の金融危機時にリターンをたたき出したのは、金・銀、コモディティ、債券だった

資産を守るのであれば、危機が起こったときに価値が変わらないないし上昇していくものにあらかじめ資産を退避する必要があります。

住宅ローンの過度の貸し出しを原因として2007年に起きたサブプライムローン危機以降、2008年のリーマン・ショック、2009~11年の欧州債務危機という金融恐慌が起こったのは記憶に新しいところです。

この金融危機時に一体どの資産が価値を増やしてきたのかは、資産を守りたい人たちにとっては気になるところでしょう。

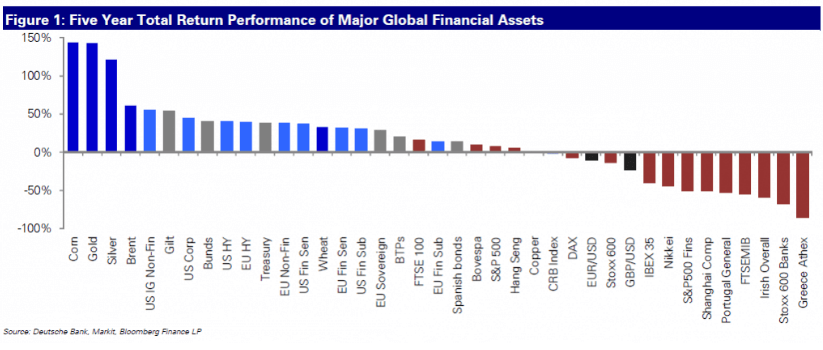

下図は世界金融危機の発端であるとも言われる「パリバ・ショック」が起こった、2007年8月からの5年間における各金融資産のリターンを表したものです(キャピタルゲイン+配当・利子)。

図を見ると金、銀といったコモディティ(濃青)が最もリターンが高かったことがわかります。また社債(薄青)や国債(グレー)も良いリターンを出しています。一方で株式(赤)はS&P500等一部を除き、大きな損失をもたらしています。特に金融株や、金融危機が起こったポルトガル、アイルランド、ギリシャといった国の株式が大きなマイナスとなっています。

画像ソース:FT

現在の株式、債券、不動産市場でのバブルは、サブプライムローン危機以降の世界金融危機を乗り越えて新しく生じたバブルではなく、サブプライムローン危機以降の世界金融危機を「第一波」とし、次の「第二波」が起こるまでの長ーい台風の目の中にあるとする見方もあります。

次の第二波が起こったときに、果たして第一波と同様に金・銀、その他コモディティ、国債等債券に資金を振り向けていれば嵐は防げるのでしょうか。

国債・債券への資産退避はもう報われないかもしれない

現在のバブルは、中央銀行による金融緩和に刺激されてバブルが形成されてきた点や住宅ローンが再び活況してきた点で、前回のバブルと似ているように思えます。

しかし今回は次のような点で以前と大きく異なります。

- 中央銀行が量的金融緩和政策という、量を対象とした刺激的な金融緩和を行ってきたこと

- 各国の金利が一時0%前後(場合によってはマイナス圏)にまで落ち込み、現在も低いままで、これ以上大きく下がる見込みがないこと

- 世界各国で反グローバリズムの動きが高まっており、これまでのように緩い規制の中で世界中をマネー(米ドル)が駆け巡る時代が終わりを迎えようとしていること

- トランプの政策はインフレ高を招き、長期金利を上昇させる可能性があると考えられていること

- 米国の単独覇権がいよいよ終焉を迎えそうであり、米ドル基軸通貨金融システムも同時に終わりを迎えつつあること

こうした点を見ると、これまで資産の逃げ道として機能してきた債券(特に先進国の国債)がセーフ・ヘイブンとして機能するかどうか怪しくなってきているのです。

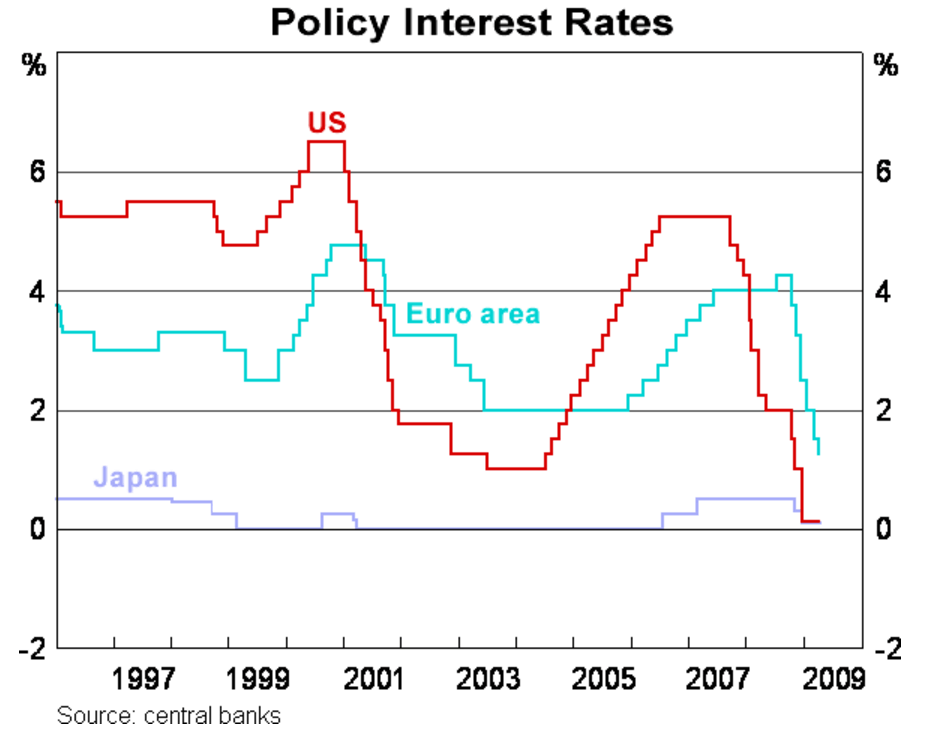

実は2007年にサブプライムローン危機が起こる頃には、既に米国や欧州(あと日本も)の中央銀行はある程度の水準まで利上げを済ませていたのです。

画像ソース:オーストラリア中央銀行

サブプライムローン危機が起こった後は、先進国の中央銀行は大幅な利下げを敢行し、さらに量的金融緩和の開始にまで至りましたが、それだけ金融緩和をする余裕があったわけです。だからこそ危機が起こっている最中でも先進国の国債等に資金を退避できましたし、国債や社債も利回りが低下し、価格上昇につながったのです。

しかし今回は中央銀行に、以前のような大幅な金融緩和を行うマージンはもはやありません。FRBは現在利上げの流れにありますが、利上げ幅はそこまで大きく出来なさそうですし、今まで以上の大規模な量的金融緩和を再開させることはもはや不可能でしょうし。

ですから国債といった債券に投資して危機を乗り越えようとしてもあまり大きなうまみはありそうに見えません。

それだけではありません。世界各国で反グローバリズムの流れが高まっており、経済や金融の自由化を支持してきた勢力が世界の中心から追い払われる政治リスクが高くなっています。過去30年以上の経済や金融の自由化の流れの中で債券価格の上昇(=債券利回りの低下)もパラレルに生じてきたわけですから、反グローバリズムの高まりは債券市場を逆回転させる可能性があります。

またトランプ大統領は世界中に溢れかえった米ドルを米国に還流させて、設備投資といった実体経済に回そうとしていますから、期待インフレ率を高め、長期金利を上昇させる可能性があります。これも物価連動性を持たない債券保有者にとって打撃です。

さらに現在世界は米国単独覇権の世界秩序が終わろうとしており、同時に米ドル基軸通貨システムも終わりを迎えるかもしれないのです。関連する内容の記事を私はすでに書いていますが、あのThe Economistもそのような内容の記事を既に出しています。

えぇ、世界の大手メディアでさえ、戦後の米ドル基軸通貨システムを今後も持続させていくことは難しいとする報道がされるという状況になっているのです。

こうした将来の可能性を考えていくと、次のバブル崩壊に備えた債券への資産退避は、リターンを生むことが期待できないどころか、むしろマイナスリターンになって資金を失うリスクさえ考えられるのです。

もし仮に米国債の信用が大きく毀損されたとき、一体どうなるでしょうか。

そうなるとやはり、代替通貨である金や銀に資金が殺到する可能性もありえない話ではなくなってきます。資産の逃避先を求める狼狽した資産家たちが、資産防衛のための数少ないセーフ・ヘイブンともいえる金・銀に大量の資金を逃避させる未来は、決して絵空事とは言えないのです。

**********

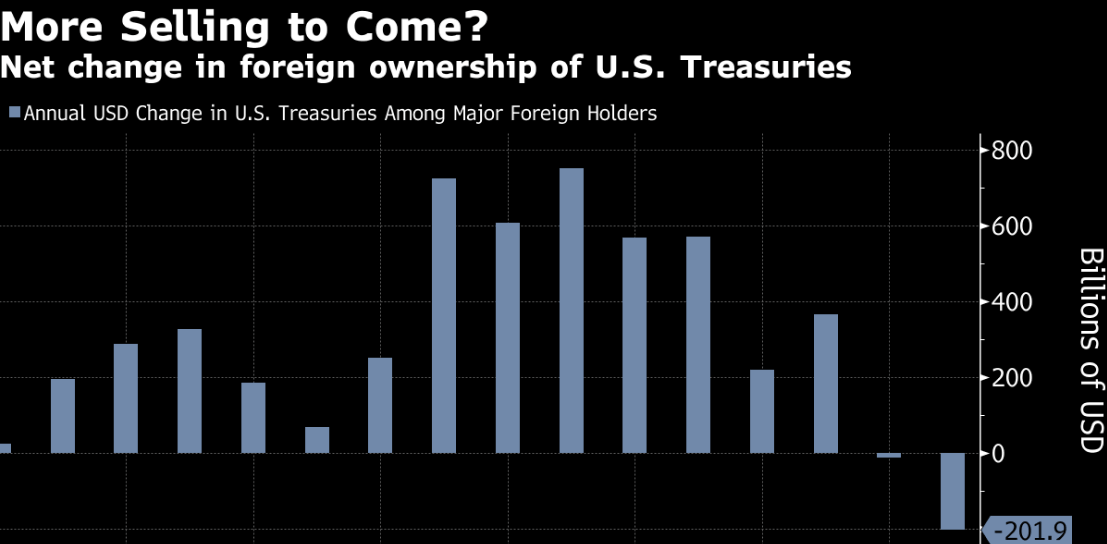

ちょうどこの記事を書いている時期に、海外の投資家(日本含む)が米国債から手を引き出しているというニュースが流れています(見出しでは「最大の対米債権国」とぼかされていますが、日本ってことです)。

【2017/02/13 ブルームバーグ】最大の対米債権国が米国債売り、トランプ政権下で投資安全性に疑問符米国債を大口保有する海外勢はトランプ政権の発足後、米政府が発行する債券に資金を投じることを突然考え直すようになっている。

海外勢で米国債を最も多く保有するのは日本の投資家だが、昨年12月の保有額が約4年ぶりの大幅減少となったことが財務省の直近データで示された。目を引くのは、海外投資妙味がめったにないほど良い状況でも売りが続いた点だ。日本だけではなく、世界中で外国勢がこれまでにないペースで米国債から手を引きつつある。

東京や北京、ロンドンに至るまで、海外投資家のコンセンサスは明確だ。それは、米国債市場に今、足を踏み入れたくないということだ。その理由がトランプ政権下で財政赤字が膨らむ見通しであれ、インフレ加速懸念であれ、米利上げ観測であれ、米国債市場が世界で最も安全な債券市場とは確信できなくなっているようだ。利回りが昨年11月以降に急上昇しているだけに、なおさらそうだ。

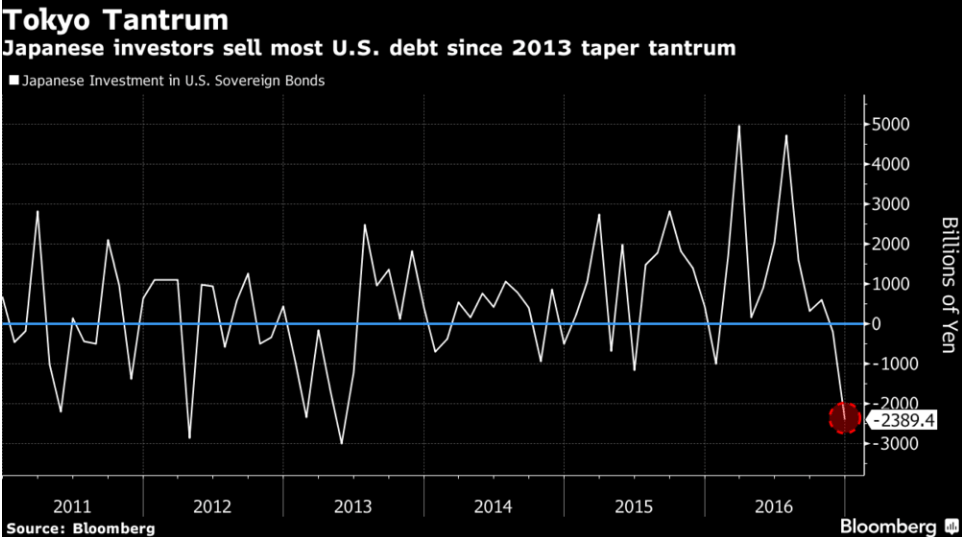

日本語版のブルームバーグの記事には省略されているのですが、元々の英文記事をみると2016年12月に日本人投資家が米国債を約2.4兆円も売り越していると報道されています。この売り越し額は、2013年5月にFRBが異例の金融緩和縮小を示唆して市場を動揺させた「テーパー・タントラム」の時期に売り越された以来の額です。

また今回は11月、12月と連続で日本の米国債保有残高が減少しましたが、2ヶ月連続の減少は2014年以降初めてのことです。

米国債の二大保有国である日本と中国のうち、中国では既に中央銀行による米国債売りが行われてきたのですが、日本でも大きな売りが出てきたことにより、これまでの安全資産としての米国債という市場の考え方に変化が生じてくるかもしれません。それは同時に相対的な金・銀の価値をますます高める方向に向かわすかもしれません。

画像ソース:Bloomberg

私が利用しているゴールド購入サービスのブリオンボールト。中国がゴールドを裏づけとした人民元建て原油先物市場の立ち上げを予定、ロシアのプーチン大統領は、「限られた数の準備通貨の行き過ぎた支配を乗り越える」と述べ、米ドル離れの流れはもはや確定的です。

[2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

ドル離れとは、つまり世界中のドルを米国はいずれ回収せざるを得ないことを意味します。そうしなければ米ドルは紙くずとなってしまいます。しかしマネーの回収は必然的に金融危機をもたらします。いずれにせよ、世界が大揺れするのは避けられないのです。

関連ページ

- 金価格は過小評価されてきた?

- 金・銀を安く購入できる期間は長くないかもしれない:世界情勢が目に見える形で変化している

- 米ドルは裏技によって信用が維持されてきた。米ドルの減価は金価格上昇につながる

- 世界情勢の悪化と通貨の減価はリンクしている

- 相対的に高まる資産退避先としての金・銀:安全資産としての国債という価値観が変わろうとしている

- マイナス金利政策が私たちに与える深刻な影響とは...

- マイナス金利政策がゴールドに与える影響

- キャッシュレス社会×マイナス金利=??

- キャッシュレス社会:タンス預金の罠と対処法

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/24]金・銀価格が下がるリスク:米ドルの巨額の買戻しが控えている